Vi ricordate del BTp 1 ottobre 2055 (ISIN: IT0005668238)? La sua emissione risale al settembre scorso e fu un successo al punto che il collocamento esitò ordini record (fino ad allora) superiori a 130 miliardi di euro. La nuova scadenza “benchmark” a 30 anni stacca la cedola ogni sei mesi al tasso annuo del 4,65%. Gli investitori iniziali si aggiudicarono il bond ad un prezzo sotto la pari, per essere precisi di 99,56 centesimi. Un lotto minimo di 1.000 euro costò 995,60 euro. Il rendimento al debutto fu del 4,73% lordo. Abbastanza per attirare i capitali anche dei piccoli risparmiatori, una volta che il titolo fu disponibile sul mercato secondario.

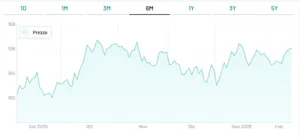

BTp 2055, prezzi verso i massimi di ottobre

Malgrado la lunghissima durata, infatti, il BTp 2055 si mostrò subito appetibile sul piano speculativo. Proprio nelle settimane successive all’emissione si registrò un tendenziale calo dei rendimenti obbligazionari in Europa. Il mercato scontava le minori tensioni commerciali con gli Stati Uniti e assisteva al calo graduale dell’inflazione verso il target del 2%. I prezzi sono risaliti e, naturalmente, anche per il trentennale. Ad ottobre, già toccavano il massimo di 106,70. E venerdì 13 febbraio, la quotazione superava nuovamente la soglia di 106, avviandosi verso tali massimi.

Il rendimento per chi ha acquistato il BTp 2055 all’inizio e lo rivende oggi, supera l’8%. La sola quotazione porta ad un guadagno in conto capitale del 6,5%, pari a circa il 5,70% netto. E la cedola maturata dal 9 settembre ammonta al 2% lordo o 1,77% netto. Totale netto: 7,45%. Per essere un titolo di stato e in pochi mesi, un bel risultato che si deve all’alta “duration” modificata. Attualmente, è di 15,81 anni. Significa che il titolo è molto sensibile alla variazione del rendimento. Si apprezza di quasi il 16% con un suo ribasso dell’1%.

Scadenza lunga = alta sensibilità del prezzo al rendimento

Ma l’alta sensibilità è un’arma a doppio taglio. Va bene fintantoché il rendimento del BTp 2055 scende. Qualora tornasse a salire, le perdite sarebbero altrettanto elevate. Questa è la ragione per cui le famiglie tendono a tenersene alla larga, malgrado le alte cedole indurrebbero a pensare il contrario. Poiché è molto difficile che l’investimento venga portato a scadenza, ci si esporrebbe ad un grosso rischio rivendendo prima sul mercato secondario. I dati dicono che la stragrande maggioranza degli investitori retail vende dopo 5 anni.

Tenete a mente questo dato, perché è importante. Se in media un investitore italiano tiene un bond in portafoglio per un lustro, non può o non dovrebbe avventurarsi nell’acquistare scadenze troppo più lunghe di tale orizzonte temporale. Poiché i prezzi tendono alla pari, indipendentemente dalle condizioni di mercato, possiamo immaginare che le eventuali perdite sarebbero minime per una scadenza residua di altri 1-2 o 3 anni. Di certo, sarebbero potenzialmente elevate per una di 25 anni (30 anni iniziali – 5 anni).

Il successo del BTp 2055 di questi mesi funge da monito: titoli lunghi fanno guadagnare o perdere in fretta.

Non soffermiamoci soltanto sui risultati positivi, cerchiamo di carpirne il funzionamento. Questo non significa affatto che sia un bond da scartare per una famiglia. Anzi, rende bene e a fronte di rischi di credito minimo. L’importante è assicurarsi prima, nei limiti del possibile, di disporre solo della liquidità di cui non avremmo molto probabilmente bisogno in futuro. Insomma, investiamo solo una cifra che non intacchi il nostro stile di vita nel medio-lungo termine.

Sovrapprezzo riduce appeal per famiglie

Ai prezzi di oggi, molto sopra la pari, però, l’appeal del BTp 2055 per una famiglia risulta drasticamente ridotto. Dovrebbe spendere 1.060 euro per ogni lotto minimo di 1.000 euro. Per recuperare quel “sovrapprezzo” di 60 euro, l’investitore dovrà attendere 18 mesi, cioè l’incasso di 3 cedole semestrali nette di circa il 2% ciascuna. E nel frattempo subirebbe la perdita del potere di acquisto a causa dell’inflazione. Insomma, anni prima di poter dire di iniziare a guadagnare davvero.

In alternativa, potremmo metterla così: comprando oggi un BTp 2055 a 1.060 euro, incasseremmo una cedola annuale netto superiore a 40 euro, pari ad un rendimento annuale del 3,84%. Un livello più che triplo dell’attuale tasso d’inflazione italiana. In sostanza, o trattiamo la quotazione sopra la pari come una perdita da recuperare subito o come un costo del capitale da considerare in un’ottica di lungo periodo. Resta il fatto che le famiglie italiane preferiscano comprare sotto o alla pari, oltre che corto.

giuseppe.timpone@investireoggi.it