Questa settimana il Messico ha avviato il collocamento sindacato per l’emissione di un bond d’importo fino a 10 miliardi di dollari sui mercati finanziari. Il ricavato andrebbe a finanziare la compagnia petrolifera statale Pemex, oberata da debiti per 100 miliardi. Di bond messicani ce ne sono già disponibili anche in euro. Come ignorare, ad esempio, la scadenza a 100 anni? Venne emessa a metà del decennio scorso, quando i rendimenti internazionali erano bassissimi a causa delle politiche monetarie ultra-espansive di tutte le principali banche centrali. Era il 2015 e l’economia emergente raccoglieva 1,5 miliardi con un titolo che reca come data di rimborso il 15 marzo 2015 e cedola 4% (ISIN: XS1218289103).

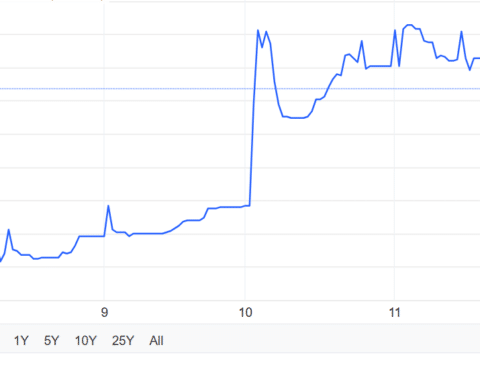

Condizioni offerte dal bond a 100 anni

La quotazione di questi bond messicani in euro a 100 anni è variata molto nell’arco del decennio dall’emissione, com’è naturale che sia, in particolare per una scadenza così lunga. Negli anni passati era arrivata a sfiorare i 120, per cui bisognava spendere fino al 20% in più rispetto al valore nominale. Invece, adesso si aggira intorno ai 67 centesimi. Uno sconto pari a un terzo. Offre un rendimento alla scadenza del 6,50% lordo, ma a noi non è questo il dato che ci interessa. Ci vorrebbe tanto ottimismo per sperare di riscuotere tra 90 anni.

Per capire la redditività dei bond messicani in euro a 100 anni, dobbiamo fare riferimento al loro rendimento immediato. Intendiamo il tasso cedolare al netto dell’imposta e rapportato alla quotazione. Siamo sopra il 5,20%. Un ottimo risultato, considerato anche il rischio di cambio nullo. Ciò non toglie che la valutazione debba andare oltre il semplice rendimento. L’emittente è “investment grade”, anche se per un soffio.

Le agenzie di rating gli assegno i seguenti giudizi: BBB (S&P), BBB- (Fitch) e Baa2 (Moody’s). Grosso modo alla stregua dell’Italia.

Situazione debito e dazi

Tenete conto che i bond messicani in euro per l’emittente è debito estero. Dobbiamo chiederci prima di acquistarli se il governo disponga sufficiente denaro per procedere almeno al pagamento degli interessi. Le riserve valutarie ammontavano a giugno a 242 miliardi di dollari, mentre il debito estero a 623 miliardi, di cui al 30 settembre scorso per poco più di 56 miliardi contratto a breve termine. In teoria, c’è sufficiente valuta estera per onorare le scadenze.

Quanto alle condizioni fiscali, il debito pubblico è sceso nel 2024 a meno del 50% del Pil. Allo stesso tempo, però, i deficit di bilancio si sono allargati negli anni e il disavanzo ammontava al 5,7% l’anno scorso. Per il 2025 è atteso al 4% o poco meno. C’è un ma. Il Messico vive di esportazioni: 617 miliardi di dollari nel solo 2024, circa un terzo del Pil. Il guaio è che sono concentrate verso i confinanti Stati Uniti: 506 miliardi, pari al 28% del Pil. Ora che l’amministrazione Trump minaccia di alzare i dazi al 25% – a meno che le vendite sul territorio americano non siano aderenti all’accordo stipulato nel primo mandato, a sua volta una rivisitazione del NAFTA – l’economia rischia il contraccolpo.

Bond messicani in euro, occhio a liquidità

I bond messicani in euro a 100 anni hanno anche un problema di liquidità, essendo un titolo negoziato a pezzi di 100.000 euro. Questo li rende potenzialmente anche volatili, dato che gli scambi non sono certamente così frequenti. Bastano poche vendite o pochi acquisti per fare variare il prezzo anche di molto nell’arco della stessa seduta. Ed essendo una scadenza iper-lunga, risente molto negativamente anche di un minimo rialzo del rendimento. A sua volta, esso non è influenzato direttamente dai tassi globali, i quali hanno un impatto più che altro sulle scadenze medio-brevi. La quotazione può certamente anche risalire molto velocemente, ma è bene tenere a mente il rischio di inserire in portafoglio un asset con “duration” elevatissima.

giuseppe.timpone@investireoggi.it