Non è un buon momento per i bond a lunga scadenza, i cui rendimenti restano alti e i prezzi non risalgono. Nemmeno l’allentamento monetario delle principali banche centrali ha fatto ingranare ai primi la retromarcia. Tant’è che il bond austriaco a 100 anni è sprofondato proprio questa settimana ai minimi storici. Su questo tratto della curva dei tassi ci sono state cattive notizie persino dal soporifero Giappone, dove tutto apparentemente è immobile. Invece, nei mesi scorsi i rendimenti nipponici sono saliti fino a segnare persino nuovi record sulle tensioni che si registrano in quel mercato con riferimento all’eccesso di offerta di debito.

Tokyo ha dovuto annunciare una riduzione delle emissioni sovrane dai 20 anni insù, mentre la Banca del Giappone ha prospettato una decelerazione del “tapering”.

Sell-off atteso nel cuore d’Europa

Per i bond a lunga scadenza, tuttavia, la vita rischia di farsi ancora più dura. E l’ultima novità in tal senso arriva dal cuore dell’Europa, per l’esattezza dai Paesi Bassi. I fondi pensione della quinta economia nell’Eurozona posseggono asset per 1.500 miliardi di euro. Entro qualche anno si attende che si sbarazzino di bond lunghi per 125 miliardi. Oltre la metà delle vendite riguarderebbero Germania, Francia e gli stessi Paesi Bassi.

Cosa succede? Il Financial Times ci ricordava ieri che i fondi pensione olandesi sono stati oggetto di una riforma, in base alla quale i clienti in futuro riceveranno assegni commisurati a quanto hanno versato. Finora, essi godevano di uno schema predeterminato di pagamenti. In pratica, fino ad oggi agli assicurati i fondi hanno prospettato un certo ammontare mensile, chiaramente richiedendo un determinato versamento.

Dal 2028 sarà diverso: più versi e più tali versamenti vengono messi a frutto e più incassi durante la vecchiaia.

Fondi pensione olandesi verso cambio di paradigma

La riforma colpisce i bond a lunga scadenza, come detto. In effetti, finora era importante per i fondi garantirsi un flusso di reddito costante per il lungo periodo. In futuro, dovranno cercare di massimizzare il rendimento. Dunque, già pensano a disinvestire sul mercato a reddito fisso per buttarsi su altri asset come le azioni, potenzialmente più redditizie. Cambiato il paradigma, l’obbligazionario non è più percepito come struttura portante per gli investimenti. Inutile vincolarsi per 30 anni o più per rendimenti che gli assicurati considererebbero insufficienti.

Fatto sta che sui bond a lunga scadenza cresce la pressione. Come se non bastassero già le notizie sul riarmo europeo, che prospettano un aumento complessivo del debito e forse anche dell’inflazione futura. Gli stessi dazi nel medio-lungo periodo tenderebbero ad accorciare le catene di produzione, smantellando la globalizzazione e accrescendo i costi di produzione. Per queste ragioni i rendimenti restano elevati o finanche continuano a lievitare sul tratto ultra-lungo della curva.

Bond lunga scadenza a caccia di compratori

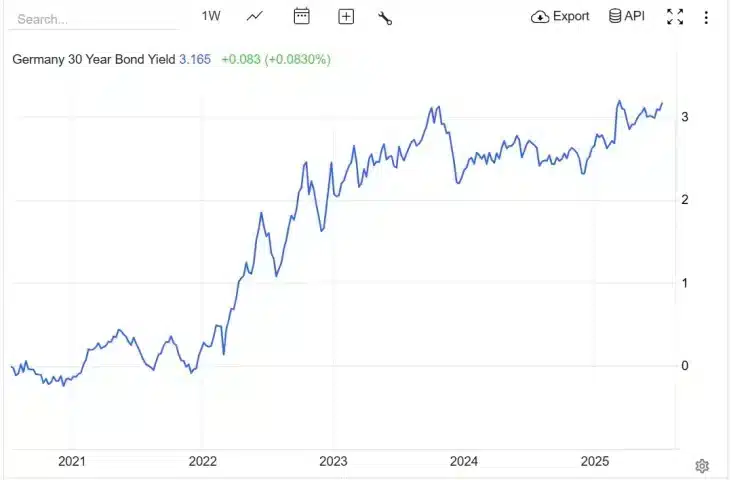

Il Bund a 30 anni è passato dal rendere sottozero fino agli inizi del 2021 all’offrire più del 3,15%. In Francia e Italia i rendimenti per questa scadenza superano abbondantemente il 4%. E negli USA sfiorano il 5%, livello superato nel corso della passata primavera. Ma se i fondi pensione olandesi venderanno bond a lunga scadenza, chi li acquisterà? Questi asset si trovano generalmente nei portafogli istituzionali, meno tra gli investitori retail. E i primi vorranno verosimilmente vedere livelli di rendimento ancora più alti prima di fiutare l’affare.

Solo un’improvvisa riduzione delle aspettative d’inflazione e sui debiti in Europa farebbe tornare la domanda per finalità speculative.

giuseppe.timpone@investireoggi.it