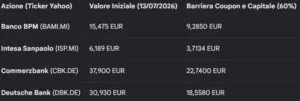

Prezzo di acquisto del certificato Vontobel DE000BD0CT02: intorno a 100,20 euro.

Il certificato Vontobel Memory Cash Collect Fast Step Down offre un rendimento totale del 6,01% (12,32% annualizzato) in caso di rimborso anticipato a gennaio 2027, e del 32,04% (12,89% annualizzato) se protratto fino alla scadenza naturale di gennaio 2029.

Andiamo ad analizzarlo.

Vontobel DE000BD0CT02: i livelli chiave dei sottostanti

Il contratto di questo investimento si lega all’andamento di quattro azioni: Banco BPM, Intesa Sanpaolo, Commerzbank e Deutsche Bank.

Vontobel DE000BD0CT02: Come funziona il Certificate

Il certificato di Vontobel paga una cedola mensile dell’1,09% del valore nominale, pari a:

1,09 euro ogni mese per ogni certificato da 100 euro nominali.

Per ricevere la cedola non è necessario che i titoli salgano.

È sufficiente che, nella data di osservazione mensile, tutti e 4 i sottostanti quotino almeno al 60% del loro valore iniziale.

Oggi tutti i titoli sono abbondantemente sopra questi livelli.

Se oggi fosse una data di osservazione, la cedola verrebbe quindi pagata senza alcun problema.

Che cos’è l’effetto memoria?

È una delle caratteristiche più interessanti del prodotto.

Immaginiamo che fra qualche mese uno dei sottostanti scenda temporaneamente sotto la barriera del 60%.

In quel mese la cedola non verrebbe pagata.

Supponiamo poi che il mese successivo il titolo risalga sopra la barriera.

Grazie all’effetto memoria, il certificato targato Vontobel pagherebbe:

- la cedola del mese corrente;

- tutte le cedole precedentemente non pagate.

In altre parole, le cedole non vengono perse definitivamente, ma rimangono “in memoria” e possono essere recuperate quando tutti i sottostanti tornano sopra la barriera.

Naturalmente questo recupero è possibile solo se si verifica una successiva osservazione con tutti i titoli sopra il livello richiesto.

Come funziona l’autocall

Dall’11 gennaio 2027 entra in funzione il meccanismo di rimborso anticipato.

Alla prima osservazione autocall tutti i titoli devono essere almeno al 100% del valore iniziale.

Nel mese successivo la soglia scende al 99%, poi al 98%, e così via.

Ogni mese il livello richiesto diminuisce di un punto percentuale fino ad arrivare al 74% nell’ultima osservazione utile prima della scadenza.

Questo è il significato di Fast Step Down: con il passare del tempo diventa progressivamente più facile soddisfare la condizione di rimborso anticipato.

Se, in una qualsiasi data di osservazione, tutti i sottostanti risultano sopra il livello richiesto, il certificato termina la propria vita e l’investitore riceve:

- il rimborso del valore nominale di 100 euro;

- la cedola del mese;

- tutte le eventuali cedole rimaste in memoria.

Cosa succede se non viene richiamato?

Se il certificato non viene mai rimborsato anticipatamente, arriva alla naturale scadenza del 9 gennaio 2029.

A quel punto possono verificarsi due scenari.

Scenario favorevole

Se il Worst Of quota almeno sopra la barriera del 60%, l’investitore riceve:

- 100 euro di capitale;

- l’ultima cedola;

- tutte le eventuali cedole in memoria.

In pratica il capitale viene restituito integralmente.

Scenario negativo

Se invece il peggior titolo quota sotto il 60% del valore iniziale, la protezione viene meno.

In questo caso il certificato replica la perdita del Worst Of.

Per esempio, se alla scadenza Siemens Energy avesse perso il 55% dal valore iniziale, il certificato rimborserebbe circa il 45% del valore nominale.

È questo il principale rischio del prodotto.

Vontobel DE000BD0CT02: quanto si guadagna se si compra a 100,50 Euro?

Se l’11/01/2027si verificasse l’autocall, l’investitore riceverebbe:

- rimborso del capitale: 100 euro

- 6 cedole mensili: 6,54 euro

Totale incassato:

106,54 euro

Il rendimento complessivo sarebbe:

(106,54 − 100,50) / 100,50 = 6,01%

Dal prezzo di acquisto alla prima autocall trascorrono circa 178 giorni.

Il rendimento annualizzato semplice diventa quindi:

6,01% × (365 / 178) = 12,32% annuo

Se il certificato non venisse mai richiamato ma pagasse tutte le cedole previste, l’investitore incasserebbe:

- capitale: 100 euro

- 30 cedole mensili da 1,09 euro: 32,70 euro

Totale:

132,70 euro

Rispetto al prezzo di acquisto di 100,50 euro, il rendimento complessivo sarebbe:

32,04%

Tra oggi e la scadenza intercorrono circa 907 giorni.

Il rendimento annualizzato semplice risulta:

32,04% × (365 / 907) = 12,89% annuo

Perché il rendimento annualizzato è quasi identico?

- La validità del rendimento: in entrambi gli scenari ci troviamo di fronte a un rendimento sopra il 12% all’anno. Questo premio serve a remunerare l’investitore dal rischio del settore bancario e dal rischio che la protezione del 60% possa saltare a scadenza (nel qual caso si subirebbe una perdita commisurata al crollo del titolo peggiore).

- Perché il rendimento annualizzato a scadenza è leggermente più alto?: il rendimento annualizzato a scadenza (12,89%) è superiore a quello dell’autocall (12,32%). Il motivo risiede nel prezzo pagato oggi: 100,50 euro. Poiché rimborserà esattamente 100 euro, l’investitore subisce una minusvalenza certa in conto capitale di 0,50 euro. Se il certificato scade dopo soli 6 mesi, questa perdita di 0,50 euro zavorra leggermente il rendimento di breve periodo. Se invece l’investimento dura quasi due anni e mezzo, il peso di quel mezzo euro di perdita viene diluito e ammortizzato su un periodo di tempo molto più lungo, lasciando respirare il flusso costante delle cedole mensili.

Considerazioni finali

I Punti di Forza

-

- Rendimento asimmetrico: offrire oltre il 12% o 13% annuo con una protezione del 40% (barriera al 60%) è un premio sopra la media di mercato per strutture similari.

- L’effetto “Fast Step Down” è via d’uscita: la riduzione della soglia di autocall dell’1% ogni mese (fino al 77%) è un vantaggio enorme per l’investitore. Permette di liquidare il certificato a 100 euro riprendendo il capitale anche se le banche nel frattempo hanno subito moderati ribassi.

- Effetto Memoria protettivo: La presenza della memoria garantisce che anche in caso di temporanea crisi del settore bancario, i flussi cedolari non vengano persi ma solo posticipati.

-

Il vantaggio delle Banche Europee (Alta Correlazione): il motivo per cui questo certificato è interessante è proprio perché, storicamente, Banco BPM, Intesa, Commerzbank e Deutsche Bank hanno un’alta correlazione. Essendo tutte banche commerciali europee, rispondono agli stessi identici stimoli:

-

- Le decisioni sui tassi della BCE

- L’andamento dell’economia dell’Eurozona

- Le regole di vigilanza bancaria

-

I Punti di Attenzione

-

- Il “Worst Of”: essendoci quattro titoli (un paniere relativamente numeroso), aumenta la probabilità statistica che almeno uno di essi possa incappare in un anno negativo, condizionando l’intero certificato.

- Acquisto sopra la pari: Pagarlo oggi 100,50 euro comporta una minusvalenza dello 0,50% in caso di rimborso. Come dimostrato dai calcoli, l’investimento diventa finanziariamente più efficiente se dura più a lungo, mentre un autocall immediato al 6° mese ne “frena” parzialmente il potenziale.