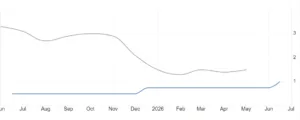

Mentre lo yen è crollato contro il dollaro ai minimi da 40 anni, i rendimenti decennali in Giappone sono esplosi ai massimi dal 1996 e la loro curva invia segnali preoccupanti. Il bond a 10 anni offre oggi il 2,89% contro l’1,44% del bond a 2 anni. Il mercato richiede un premio di 145 punti base o 1,45% per acquistare la scadenza più lunga al posto di quella corta. All’inizio dell’anno, tale premio viaggiava intorno ai 90 punti base e 5 anni fa era di circa 20. In economia, questo trend assume un preciso significato: la banca centrale sta perdendo il controllo della curva.

Curva del Giappone ripida: inflazione e tassi

Soffermiamoci su questo dato.

I rendimenti a breve termine riflettono la politica monetaria, ossia il livello dei tassi di interesse vigente e atteso nel futuro prossimo. Le aspettative d’inflazione e il rischio sovrano impattano, invece, sui rendimenti a lungo termine. Quando il premio 10/2 anni sale, significa che il mercato sta scontando un aumento dell’inflazione a fronte di tassi relativamente stabili. In altre parole, la Banca del Giappone rischia di restare troppo indietro rispetto alla curva.

Debito altissimo e maxi-piano fiscale

Tutto questo accade per la necessità di Tokyo di tenere basso il costo del denaro, onde evitare che il governo spenda troppo in più rispetto ad oggi per pagare gli interessi sul debito pubblico al 240% del Pil. Inoltre, una politica monetaria accomodante serve a sostenere la crescita economica. Nel frattempo, la premier conservatrice Sanae Takaichi ha varato un piano fiscale di 370.000 miliardi di yen (quasi 2.280 miliardi di dollari) in 14 anni.

Gli investitori temono che aumenterà il già enorme livello di indebitamento.

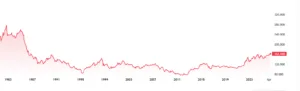

E dire che la Banca del Giappone continua ad acquistare bond e, in un certo senso, a tenere a bada la curva dei rendimenti. Il trentennale ha appena varcato di nuovo la soglia del 4%, avvicinandosi ai massimi storici del 4,20%. Per il decennale la soglia psicologica di riferimento sta diventando il 3%. E sarebbe questione di tempo, forse anche poco, prima che verrà raggiunta. Cosa succederà quando ciò si verificherà? Il debito nipponico è stato accumulato nel corso di decenni, durante i quali i tassi erano stati azzerati e il costo era praticamente nullo. La situazione è cambiata repentinamente e rischia di alimentare una spirale perversa ai danni dei conti pubblici.

Rialzo dei tassi obbligato

Lo yen estremamente debole acuisce i problemi, aumentando l’inflazione importata e costringendo il governo ad intervenire con costosi sussidi per imprese e famiglie. Il risultato è l’aumento del deficit, accompagnato dal “surriscaldamento” delle aspettative d’inflazione e l’ulteriore salita dei rendimenti a lungo termine. Di questo passo, la curva in Giappone può sfuggire al controllo dell’istituto centrale. Fino a qualche anno fa, esso limitava il rendimento decennale allo 0,25%, successivamente allo 0,50% e dopo ancora all’1% fino a porre fine a questa policy insostenibile.

Il ritorno alle tensioni tra Stati Uniti e Iran rende più probabile la reflazione globale e l’aumento dei tassi americani, accrescendo la pressione sulla Banca del Giappone per continuare ad alzare i propri. Senza tale reazione, non ci sarà minaccia d’intervento che possa salvare lo yen dalle vendite speculative.

Una politica monetaria più restrittiva appare ormai obbligata e per paradosso potrebbe appiattire un po’ la curva dei rendimenti, abbassando le aspettative d’inflazione. Il costo di breve periodo consisterebbe nel rallentare la crescita del Pil e ridurre gli spazi di manovra fiscale a causa della maggiore spesa per interessi. Più che accettabile, dinnanzi al rischio di uno scenario alternativo assai peggiore e destabilizzante.

giuseppe.timpone@investireoggi.it