La cedolare secca è una scelta fiscale pensata per chi concede in locazione immobili destinati ad abitazione. Si tratta di un sistema alternativo alla tassazione ordinaria, introdotto dal decreto legislativo n. 23 del 2011, che permette di applicare un’imposta sostitutiva dell’IRPEF sul reddito derivante dall’affitto.

Il meccanismo semplifica il prelievo fiscale, evita alcune imposte legate alla registrazione del contratto e consente al proprietario di conoscere in anticipo l’onere da sostenere.

Cedolare secca: come funziona il regime sostitutivo

La cedolare secca prende il posto dell’IRPEF e delle addizionali regionale e comunale sul canone di locazione. Non si applica, quindi, il sistema progressivo previsto per il reddito complessivo del contribuente, ma una tassazione separata e fissa.

L’aliquota ordinaria è pari al 21% del canone annuo lordo. Questo significa che l’imposta si calcola direttamente sull’importo dell’affitto pattuito, senza inserirlo nel normale sistema a scaglioni IRPEF. Per molti proprietari, soprattutto quando il reddito complessivo è medio o alto, tale soluzione può risultare più conveniente rispetto al regime ordinario.

Un altro effetto rilevante riguarda i costi accessori. La scelta del regime sostitutivo elimina il pagamento dell’imposta di registro e dell’imposta di bollo normalmente dovute per la registrazione del contratto e annualità successive. Il vantaggio, quindi, non riguarda soltanto l’aliquota, ma anche la riduzione degli adempimenti e delle spese collegate alla gestione della locazione.

Il sistema offre inoltre maggiore prevedibilità. L’imposta non cresce in base agli altri redditi del locatore e il calcolo resta più lineare. Da qui derivano semplicità amministrativa, minore carico burocratico e una gestione più chiara dei rapporti fiscali connessi all’affitto.

Immobili ammessi, comunicazione all’inquilino e rinuncia agli aumenti

L’opzione non può essere applicata a qualunque tipo di contratto. L’immobile deve essere destinato esclusivamente a uso abitativo. Sono comprese anche le pertinenze, come box, cantine o posti auto, purché siano affittate insieme all’abitazione principale.

La scelta deve essere comunicata al conduttore. Di regola, il proprietario informa l’inquilino con raccomandata. Tale passaggio non è necessario quando la volontà di applicare il regime sostitutivo è già indicata in modo espresso nel contratto di locazione.

La comunicazione ha un’importanza concreta perché il locatore, scegliendo questa forma di tassazione, rinuncia agli aggiornamenti del canone. Rientra in questa rinuncia anche l’adeguamento ISTAT. In sostanza, per il periodo in cui resta valida l’opzione, il canone non può essere aumentato sulla base delle rivalutazioni normalmente previste.

L’opzione può essere esercitata al momento della prima registrazione del contratto, oppure in una fase successiva, per esempio al rinnovo annuale o alla scadenza naturale. In questo modo il proprietario può valutare nel tempo la convenienza fiscale del regime.

Una disciplina specifica interessa le locazioni brevi. Per una sola unità abitativa resta applicabile l’aliquota del 21%. Se, invece, vengono affittate con contratti brevi più unità immobiliari, dalla seconda l’aliquota sale al 26%. Questa differenza rende il regime meno favorevole per chi gestisce più abitazioni con contratti di breve durata.

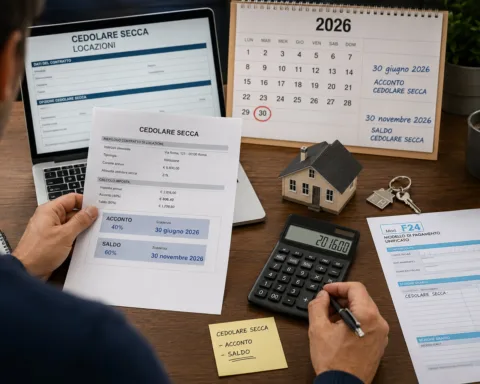

Pagamenti, acconti e date da ricordare nel 2026

Le scadenze di pagamento dell’imposta seguono il calendario previsto per l’IRPEF. Il saldo dell’anno precedente e il primo acconto dell’anno in corso devono essere versati entro il 30 giugno. Il secondo acconto, oppure l’unico acconto quando previsto in una sola soluzione, scade invece il 30 novembre.

È possibile pagare saldo e primo acconto entro i 30 giorni successivi al 30 giugno, applicando una maggiorazione dello 0,40%. Per il 2026, quindi, il saldo relativo al 2025 e il primo acconto 2026 potevano essere pagati entro il 30 giugno, oppure possono pagarsi entro il 30 luglio con tale maggiorazione. Il secondo o unico acconto 2026 deve, invece, essere versato entro il 30 novembre 2026.

L’acconto si calcola prendendo come riferimento l’imposta dovuta per l’anno precedente. Di conseguenza, l’acconto 2026 dipende dall’imposta maturata per il 2025. Nel primo anno di applicazione, però, l’acconto non è dovuto, perché manca un dato storico su cui calcolarlo.

Se il regime viene scelto a partire dal periodo d’imposta 2026, non occorre versare acconti (e nemmeno saldo) nello stesso anno. L’imposta sarà liquidata nella dichiarazione dei redditi 2027, riferita al 2026. In quella sede saranno determinati il saldo dovuto per tutto il 2026 e l’eventuale acconto per il 2027. Nulla, invece, scaturirà del Modello Redditi PF 2026 ovvero Modello 730/2026, riferiti all’anno d’imposta 2025.

L’obbligo di acconto nasce solo quando l’imposta dell’anno precedente è almeno pari a 52 euro. Se l’importo complessivo è inferiore a 257,52 euro, il pagamento avviene in un’unica soluzione entro il 30 novembre. Se, invece, è pari o superiore a 257,52 euro, l’acconto si divide in due rate: 40% entro il 30 giugno e 60% entro il 30 novembre. Saldo e primo acconto possono essere rateizzati fino a dicembre; il secondo o unico acconto va pagato in una sola volta.

Cedolare secca e codici tributo per il versamento

La cedolare secca si versa con modello F24 quando la dichiarazione dei redditi viene presentata con Modello Redditi oppure con Modello 730 senza sostituto d’imposta. I codici tributo da indicare sono tre: 1840 per il primo acconto, 1841 per il secondo o unico acconto, 1842 per il saldo.

Diverso è il caso del modello 730 con sostituto d’imposta. In questa ipotesi il pagamento non viene effettuato direttamente dal contribuente tramite F24, ma trattenuto nella busta paga o nel cedolino pensione. Per i lavoratori dipendenti, il saldo e il primo acconto sono trattenuti a partire da luglio. Per i pensionati, invece, la trattenuta parte generalmente da agosto o settembre. Il secondo acconto viene trattenuto nel mese di novembre per entrambe le categorie.

La cedolare secca, quindi, richiede attenzione nella scelta iniziale, nei requisiti dell’immobile, nella comunicazione all’inquilino e nelle scadenze. La convenienza va valutata considerando aliquota, rinuncia agli aggiornamenti del canone, importi dovuti e modalità di pagamento previste dalla dichiarazione dei redditi.

Riassumendo

- La cedolare secca è un regime fiscale alternativo per affitti abitativi.

- Sostituisce IRPEF, addizionali, imposta di registro e bollo.

- L’aliquota ordinaria è del 21% sul canone annuo lordo.

- Il locatore deve rinunciare agli aumenti, inclusa la rivalutazione ISTAT.

- Gli acconti seguono le scadenze IRPEF: 30 giugno e 30 novembre.

- I versamenti F24 usano i codici tributo 1840, 1841 e 1842.