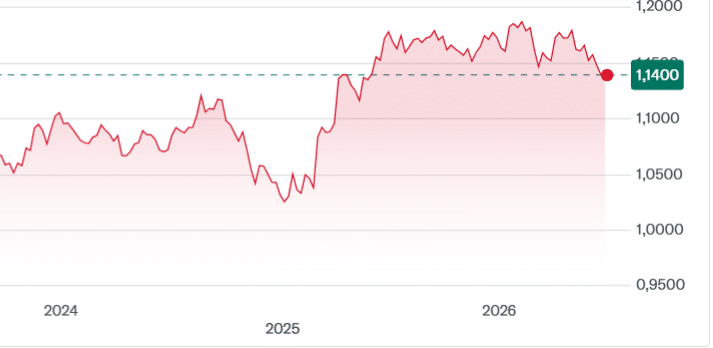

Mentre a Tokyo si guarda ogni mattina per carpire la direzione delle borse mondiali e l’indice Nikkei-225 ha superato ogni record precedente fino a portarsi sopra 72.000 punti, a soffrire è lo yen. Il cambio contro il dollaro è salito a 162,27 nella seduta odierna, attestandosi sui livelli più deboli dal 1986, cioè di 40 anni a questa parte. Un dollaro-yen più alto denota una valuta nipponica in calo, dato che ne serve di più per acquistare un biglietto verde.

Yen debole con tassi bassi

Il ministro delle Finanze, Satsuki Katayama, si è detto pronto ad assumere ogni iniziativa necessaria per contrastare “movimenti eccessivi del cambio”.

Tra il 28 aprile e il 27 maggio, la Banca del Giappone ha speso 11.700 miliardi di yen (circa 72,8 miliardi di dollari) per cercare di arrestare la debolezza del cambio, che si era rafforzato di conseguenza fino a 156,60. Si è trattato di un recupero effimero, poiché non potranno essere interventi una tantum sul mercato forex a mutare le tendenze di fondo e di lungo periodo.

Lo yen è debole anche perché il dollaro è forte in questa fase. Le due valute rappresentano un po’ gli antipodi sui mercati finanziari. Una riflette tassi di interesse ancora molto bassi e l’altra i tassi più alti tra le grandi economie mondiali. A giugno, Tokyo ha alzato il costo del denaro all’1%, il livello più alto degli ultimi 30 anni. Non è bastato per sostenere la valuta domestica, anche perché nel frattempo la Federal Reserve segnala di voler tornare ad alzare i suoi tassi entro l’anno.

Torna l’inflazione con debito alle stelle

Per capire cosa stia accadendo nel Sol Levante, dobbiamo tornare indietro agli anni Novanta.

L’economia nipponica ristagna, i prezzi al consumo non salgono più e, anzi, ripiegano dando vita al fenomeno noto come deflazione. Banca del Giappone e governo si coordinano per stimolare crescita del Pil e inflazione. La prima azzera i tassi (e li avrebbe portati sottozero nel decennio passato) e il secondo vara potenti stimoli fiscali, entrambi senza successo.

Soltanto negli ultimi anni, a seguito della pandemia, qualcosa cambia. L’inflazione torna a materializzarsi fino a superare il 4%, oltre il doppio del target. A quel punto, il Giappone inizia ad alzare i tassi con molta lentezza. In primis, perché non teme che l’inflazione sia un problema così profondo e, soprattutto, perché deve stare attento. Il Paese ha accumulato un debito pubblico fino al 250% del Pil. Anche un minimo rialzo dei tassi può impattare sul bilancio statale in misura imponente e provocare una crisi fiscale.

Carry trade va avanti

Con Sanae Takaichi, diventata la prima premier donna del Giappone nell’ottobre scorso, la lotta all’inflazione arriva tramite sussidi statali. E per il momento sta funzionando, visto che a maggio i prezzi erano aumentati in media dell’1,5% annuale contro il 2,9% di novembre. Tuttavia, ciò pesa sul deficit pubblico.

I rendimenti sovrani sono saliti ai massimi da diversi decenni: bond a 10 anni quasi al 2,70% e a 30 anni a poco meno del 4%. Pur sempre poco rispetto ad altre grandi economie, da cui il prosieguo del “carry trade“. Gli investitori prendono a prestito denaro in yen a tassi bassi per impiegarlo principalmente sul mercato americano a tassi alti.

La debolezza dello yen sta dando una mano alle esportazioni e alla stessa Borsa di Tokyo, i cui titoli azionari appaiono “cheap” agli investitori stranieri. Ma sta anche surriscaldando l’inflazione, gravando sul tenore di vita delle famiglie e sui conti pubblici. Fino a poche settimane fa, anche alla luce dell’allentamento delle tensioni in Iran, il Giappone pensava e sperava che la FED avrebbe tutt’al più tenuto invariati i tassi, se non che li avrebbe tagliati. Non si aspettava un atteggiamento da “falco” del nuovo governatore Kevin Warsh, che sta pesando sul cambio.

Yen rischio politico

Ad un certo punto, Tokyo sarà messa dinnanzi a una scelta difficile: stabilità del cambio o dei tassi. In entrambi i casi, il rischio politico esiste. Sostenere lo yen aumentando i tassi significa mettere in conto anche una recessione economica e l’aumento del deficit. Ma chiudendo gli occhi sull’inflazione, s’innesca una spirale perversa ai danni dei bilanci familiari e della stessa stabilità politica. Mentre fino a qualche anno fa il Giappone sembrava chiuso in una bolla, adesso è alla mercé delle decisioni altrui. E questo sta comportando un cambio di paradigma nella governance dopo decenni di esperimenti monetari e fiscali a cui molti in Occidente guardavano meravigliati e ammirati.

giuseppe.timpone@investireoggi.it