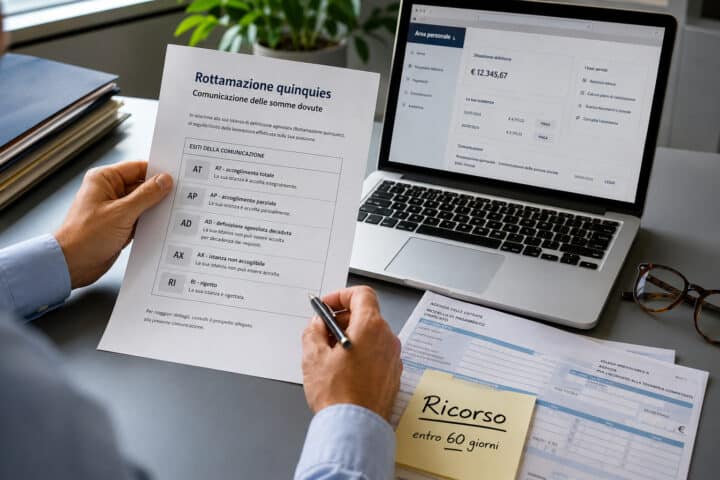

La rottamazione quinquies ha il suo risultato con la comunicazione delle somme dovute, cioè il documento con cui l’Agenzia delle Entrate-Riscossione informa chi ha presentato domanda sull’esito della richiesta.

Il riferimento normativo, ricordiamo, è l’articolo 1, commi da 82 a 110, della Legge n. 199/2025 (Legge di bilancio 2026). La misura riguarda, in sintesi, alcuni carichi affidati alla riscossione dal 1° gennaio 2000 al 31 dicembre 2023 e permette di definire in maniera agevolata i debiti con il fisco e con l’INPS. Il punto più delicato non è solo conoscere quanto pagare, ma capire che tipo di risposta è stata ricevuta e se, in caso di errore, sia possibile contestarla.

Rottamazione quinquies: che cosa contiene la comunicazione

La comunicazione delle somme dovute non è una semplice ricevuta. È il documento che chiude la prima fase della procedura e indica se la domanda è stata ammessa, respinta oppure accolta solo in parte.

Nel documento sono indicati l’esito dell’istanza, l’importo complessivo da versare, le scadenze collegate alla scelta fatta in domanda e i moduli di pagamento già predisposti. Quando è stato richiesto il pagamento a rate, la comunicazione riporta anche il piano previsto, con la suddivisione degli importi. Sono indicate anche le modalità per attivare, sul sito dell’Agenzia Entrate Riscossione, la domiciliazione bancaria.

La risposta è disponibile nell’area riservata del sito dell’Agenzia delle Entrate-Riscossione. Per le domande presentate tramite area pubblica, la comunicazione è arrivata anche tramite raccomandata A/R o PEC, in base al recapito indicato nella domanda. La richiesta di adesione doveva essere trasmessa in via telematica entro il 30 aprile, con possibilità di integrare entro lo stesso termine una dichiarazione già inviata.

I diversi esiti: accoglimento totale, parziale e rigetto

La parte centrale della comunicazione è la sigla che identifica il risultato della domanda. Le comunicazioni possono riportare diversi codici, ciascuno con conseguenze pratiche differenti.

Il codice AT indica l’accoglimento totale. In questo caso tutti i debiti inseriti nella domanda risultano ammessi alla definizione e il documento indica l’importo da versare.

Il codice AP segnala l’accoglimento parziale. Significa che solo una parte dei carichi, indicati in sede di domanda, rientra nella misura agevolata. Per quelli esclusi vengono indicati gli importi e le ragioni della mancata ammissione.

Il codice AD riguarda i casi in cui i debiti risultano ammessi, ma non resta nulla da pagare. Il codice AX, invece, indica una situazione mista: una parte dei carichi è ammessa senza somme dovute, mentre un’altra parte resta fuori dalla procedura, con indicazione dei motivi.

Infine, il codice RI corrisponde al rigetto. In questa ipotesi i debiti indicati nella domanda non sono considerati ammissibili e la comunicazione deve spiegare le cause dell’esclusione dalla rottamazione quinquies.

Quando la risposta può essere contestata

La comunicazione non deve essere letta in modo superficiale. È possibile che l’esclusione di un carico, totale o parziale, dipenda da un errore di classificazione, da un dato non corretto o da una valutazione discutibile dell’ente creditore.

Per i carichi tributari, quando si ritiene che la risposta sia sbagliata, è possibile proporre ricorso entro 60 giorni dalla notifica, secondo l’articolo 21 del Decreto legislativo n. 546/1992. Il termine è importante perché, una volta decorso, la contestazione può diventare molto più difficile.

Per i debiti non tributari, invece, non si applica automaticamente lo stesso percorso. Occorre individuare il giudice competente in base alla natura del credito. Ad esempio, una sanzione amministrativa, un contributo previdenziale o un diverso credito pubblico possono seguire regole processuali differenti. La valutazione va, quindi, fatta caso per caso, partendo dal tipo di somma iscritta a ruolo e dal soggetto che l’ha richiesta.

Rottamazione quinquies e pagamenti dopo l’esito

Le comunicazioni di accoglimento con importi da versare, in particolare quelle con codice AT o AP, riportano il piano di pagamento scelto in sede di adesione. La legge consentiva, in sede di domanda, di scegliere il pagamento in unica soluzione oppure a rate, fino ad un massimo di 54 rate bimestrali.

Un aspetto da controllare riguarda l’importo minimo delle rate. Se la suddivisione scelta porta a rate inferiori a 100 euro, il numero complessivo delle rate può risultare ridotto d’ufficio, così da rispettare tale soglia minima. In questo caso il piano indicato nella comunicazione non coincide necessariamente con quello immaginato al momento della domanda.

Alla comunicazione sono allegati i moduli per le prime rate (le prime 10). Se il piano supera dieci scadenze, i moduli successivi verranno messi a disposizione nell’area riservata. Per chi ha usato l’area pubblica, saranno inviati anche al domicilio indicato.

La prima data da segnare è il 31 luglio 2026: entro tale termine deve essere effettuato il versamento in unica soluzione oppure della prima rata. Sono ammessi 5 giorni di tolleranza solo nel caso di pagamento dell’unica rata. In caso di pagamento a rate, invece, i 5 giorni di tolleranza sono previsti solo per l’ultima rata (questo è quanto ha previsto il decreto Fiscale, ossia il DL n. 38/2026).

Riassumendo

- La rottamazione quinquies prevede comunicazioni con esiti diversi e conseguenze operative.

- L’accoglimento totale indica debiti interamente ammessi alla definizione agevolata.

- L’accoglimento parziale distingue carichi ammessi e somme escluse dalla procedura.

- Il rigetto segnala debiti non definibili e motivazioni dell’esclusione.

- Il ricorso tributario va presentato entro 60 giorni dalla notifica.

- La comunicazione indica importi, scadenze, rate e moduli di pagamento.