In data odierna viene analizzato un Certificate Phoenix Memory Fast Step Down firmato Barclays (ISIN: XS3391993451), che consente di investire su un 3 azioni del settore tech statunitense (ma che riguardano industrie differenti).

A seguire la situazione attuale sul portafoglio sottostante.

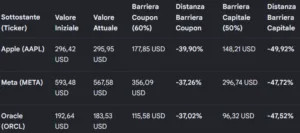

Il portafoglio sottostante

Il certificato Fast Phoenix Memory di Barclays (ISIN: XS3391993451) presenta attualmente Oracle (ORCL) come sottostante Worst-Of con una performance del -4,73% rispetto al valore iniziale. Rappresenta l’asset che determina l’andamento del certificato. Ha una protezione residua del 37,02% prima di perdere il diritto alle cedole e del 47,52% prima di intaccare il capitale a scadenza.

Barclays Certificate Phoenix Memory Fast Step Down: la Struttura

Questo certificato è stato emesso da Barclays il 15/06/2026, ha data di valutazione finale posta al 15/16/2028 (liquidazione/scadenza 22/12/2028), è negoziato su EuroTLX ed ha un valore nominale di 100 Euro.

La strategia in opzioni (= la struttura) componente questo certificato firmato Barclays è la seguente.

- Barriera europea sul capitale pari al 50% del valore iniziale

- Trigger cedole al 60% del valore iniziale

- Cedole mensili condizionate del 1,15% (max. 13,80% annuo sul valore nominale) con effetto memoria

- Autocall step down mensile attiva dal 6° mese (dal 15/12/2026), descrescente a step dell’1%-mese: dal 100% al 77% dei valori iniziali

- Valore nominale unitario di 100 Euro

- Scadenza a 2 anni e 6 mesi

- Opzione quanto

- Prezzo di chiusura rilevato a 100,47 Euro

Informazioni Quantitative: Stima di Implied Forward Dividend Yields, Volatilità Implicite e Matrici di Correlazione

A seguire un’analisi le stime degli implied forward dividend yield, delle volatilità implicite e delle correlazioni implicite dei titoli sottostanti al certificate targato Barclays.

Aggiungendo lo spread di credito Barclays di 52 bps

il tasso nominale complessivo è pari al 3,275%. La conversione in forma continua restituisce:r_c=ln (1+0,03275)=3,223%

Volatilità implicite (6 mesi vs 2,5 anni) e Implied Dividend yields

Moneyness: Tutti e tre i titoli si trovano in prossimità del livello iniziale. META e ORCL mostrano una leggera contrazione (circa -4.5%), posizionandosi come i temporanei worst-of.

Term Structure della Volatilità (Backwardation): La volatilità a 2,5 anni è inferiore a quella a 6 mesi. Questo pattern (curva invertita/decrescente) è tipico dei mercati azionari in regime di normalità, dove l’incertezza di breve termine (es. trimestrali) tende a smussarsi sulle scadenze lunghe.

Dividend Yield: I dividendi stimati riflettono le politiche aziendali correnti delle Big Tech americane. Meta ha da poco introdotto il dividendo (valore molto basso), Apple mantiene un payout ridotto focalizzato sui buyback, mentre Oracle offre il rendimento da dividendo più elevato.

Il Volatility Surface

A. Gli Strike dell’Autocall “Fast Step Down”

- Mese 6 (Strike 100% del Valore Iniziale): Lo strike coincide quasi perfettamente con il valore attuale dei titoli (Moneyness ~100%). Qui si applica la pura volatilità ATM di breve termine (es. AAPL: 24,50%, META: 32,00%).

- Mesi intermedi (es. Mese 18 – Strike 88%): Lo strike scende sensibilmente sotto il prezzo spot attuale. Per effetto dello skew, la volatilità cresce. Si stima un incremento medio di +0,15% / +0,25% di volatilità per ogni punto percentuale di strike in meno (es. per AAPL a strike 88%, la volatilità implicita sale a circa 26,80%).

- Mese 29 (Strike 77% del Valore Iniziale): Lo strike è fortemente Out-of-the-Money (molto basso). La volatilità associata a questo livello subisce l’effetto massimo dello skew, salendo di circa 4-5 punti percentuali rispetto al livello ATM (es. META sfiora il 36,50%).

Volatilità Implicite a Scadenza per Componenti Strutturali

A. Protezione del Capitale (Strike 50% del Valore Iniziale – Scadenza 30 mesi)

-

- AAPL (Strike 50%): Volatilità implicita stimata al 31,50% (aumento di +9,50% rispetto all’ATM 30M a causa dello skew profondo).

- META (Strike 50%): Volatilità implicita stimata al 39,00% (+9,50% rispetto all’ATM).

- ORCL (Strike 50%): Volatilità implicita stimata al 35,00% (+9,00% rispetto all’ATM).

B. Protezione delle Cedole con Memoria (Strike 60% del Valore Iniziale – Scadenze Mensili fino a 30 mesi)

-

- AAPL (Strike 60%): Volatilità implicita stimata al 28,00% (+6,00% rispetto all’ATM).

- META (Strike 60%): Volatilità implicita stimata al 35,50% (+6,00% rispetto all’ATM).

- ORCL (Strike 60%): Volatilità implicita stimata al 31,50% (+5,50% rispetto all’ATM).

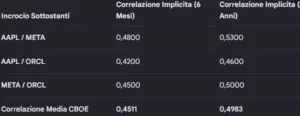

Matrici di Correlazioni implicite a 6 mesi e a 4 anni (e relative correlazioni medie secondo l’indice CBOE)

-

- Somma Volatilità 6 Mesi: 24,50% + 32,00% + 28,50% = 85,00%

- Somma Volatilità 2,5 Anni: 22,00% + 29,50% + 26,00% = 77,50%

-

- AAPL: 28,82% (6 Mesi) | 28,39% (2,5 Anni)

- META: 37,65% (6 Mesi) | 38,06% (2,5 Anni)

- ORCL: 33,53% (6 Mesi) | 33,55% (2,5 Anni)

Analisi degli incroci unici

A seguire l’analisi delle correlazioni sui sottostanti del certificato a marchio Barclays:

-

- AAPL / META (Massima correlazione): Entrambi appartengono alle Mega-Cap Tech e risentono fortemente dei flussi passivi sui panieri Nasdaq-100 e S&P 500. Mostrano la massima coerenza di movimento in tutti i timeframe.

- AAPL / ORCL (Minima correlazione): Mostra il legame più debole del paniere. Apple è guidata dal mercato hardware consumer e dai servizi retail, mentre Oracle è guidata dalla spesa in infrastrutture Cloud ed Enterprise Software di tipo B2B.

- META / ORCL (Correlazione intermedia): Posizionata nel mezzo. Condividono forti catalizzatori macro legati agli investimenti in Data Center e Intelligenza Artificiale, ma mantengono business model e profili di volatilità marcatamente differenti.ù

- Effetto Term Structure: La correlazione media sale da 0,4511 (a 6 mesi) a 0,4983 (a 2,5 anni). Questo incremento riflette il fenomeno di lungo termine per cui i macro-trend di mercato e i cicli economici dei tassi d’interesse tendono a unificare i rendimenti azionari della medesima area geografica, riducendo l’idiosincrasia sul lungo periodo.

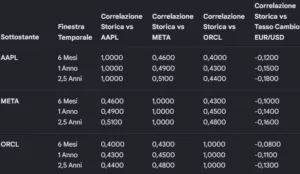

Correlazioni storiche fra asset e fra asset e tassi di cambio

Vengono infine calcolate le matrici storiche fra rendimenti logaritmici settimanali dei titoli e fra rendimenti logaritmici settimanali dei titoli e dei rendimenti logaritmici dei tassi di cambio a 6 mesi, 1 anno e a 2,5 anni.

-

- Segno della Correlazione (ρ_s,fx): Tutti e tre i titoli azionari mostrano una correlazione stabilmente negativa (tra -0,08 e -0,18) rispetto al tasso di cambio EUR/USD.

- Significato Finanziario: Poiché il tasso EUR/USD esprime quanti Dollari servono per comprare un Euro, un calo di EUR/USD equivale a un rafforzamento del Dollaro (USD). La correlazione negativa implica che quando le Big Tech americane salgono (mercato azionario forte), il dollaro tende a rafforzarsi (EUR/USD scende). Al contrario, nei momenti di risk-off i titoli scendono e il dollaro funge da bene rifugio (EUR/USD scende ulteriormente o si stabilizza).

- Impatto sul Modello di Pricing (Drift): Essendo ρ_s,fx negativo, il termine di correzione del drift nel modello stocastico (-ρ_s,fx x σ_{s} x σ_{fx}) diventa positivo. Questo significa che nel mondo risk-neutral l’opzione Quanto costringe l’emittente ad applicare una traiettoria di crescita attesa (drift) leggermente più alta per i titoli rispetto al puro tasso risk-free. Questo effetto aumenta la probabilità teorica di autocall e riduce la probabilità di toccare le barriere, agendo in modo favorevole alla determinazione del fair value finale del certificato.

Barclays Certificate Phoenix Memory Fast: Commento sulla Validità della Struttura

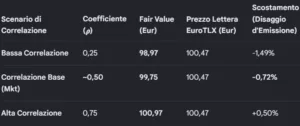

1. Scostamento tra Prezzo di Mercato e Fair Value

2. Scostamento fra Prezzo di Chiusura e Valore Teorico Lineare

3. Impatto di Volatilità e Correlazione sulla Probabilità di Tocco della Barriera

Natura della Barriera: La barriera al 20% è Europea (rilevata solo alla scadenza del 10/6/2030).

Probabilità di Perdita Capitale: La simulazione Monte Carlo indica una probabilità del 3,8% che il titolo peggiore (Worst Of) chiuda sotto il 20% del suo valore iniziale a 4 anni.

Impatto dello Skew: L’elevata volatilità implicita a breve termine (NVDA al 42,8%) e lo skew parabolico tenderebbero ad amplificare il rischio di violazione transitoria. Tuttavia, l’effetto barriera europea neutralizza i crolli intra-vita.

Ruolo della Correlazione: La struttura in contango della correlazione implicita agisce a vantaggio della struttura Worst Of, aumentando la probabilità statistica che i titoli si muovano insieme verso la scadenza del certificato di Citigroup.

4. Validità del Rendimento

In caso di Autocall (Mese 6): Se il certificato rimborsasse alla prima data utile (100% dello strike iniziale), l’investitore riceverebbe 6 cedole mensili del 1,15% (6,90%) + il nominale. Avendo acquistato a 100,47 Eur, il rendimento netto da prezzo sarebbe leggermente penalizzato (-0,47%). Il rendimento reale annualizzato semplice risulterebbe del ~12,86%.

A Scadenza (30 Mesi): Se mantenuto fino a dicembre 2028 senza autocall ma sopra la barriera, incasserebbe 30 cedole (34,50%) a fronte di un esborso di 100,47 Eur. Il rendimento totale sarebbe del 34,03%, traducendosi in un rendimento reale annualizzato semplice del 13,61%.

Valutazione: Entrambi gli scenari offrono un rendimento reale semplice molto elevato, ampiamente superiore ai tassi monetari e privo di concorrenti nel reddito fisso.

5. Analisi delle Probabilità (Cedole, Autocall e Scadenza) e Durata Media Attesa

A seguire le probabilità dei possibili scenari del certificato targato Barclays

Probabilità di Autocall: 68,33%. È uno scenario ad alta probabilità, fortemente guidato dallo strike decrescente (step-down) dell’1% al mese, che neutralizza eventuali trend moderatamente ribassisti dei sottostanti.

Probabilità di Tocco della Barriera Cedole (60%): Durante la vita del certificato, la probabilità che il worst-of sperimenti temporaneamente un valore inferiore al 60% è stimata al 23,10%. Tuttavia, la presenza della memoria mitiga l’effetto perdita, consentendo il recupero nei mesi successivi.

Probabilità di Rimborso del Capitale a Scadenza (Senza Sforo): 14,00% (rappresenta la coda dei casi in cui il certificato arriva a 30 mesi senza mai andare in autocall, ma termina sopra il 50%).

Probabilità di Sforo della Barriera Capitale a Scadenza: 17,67% (calcolato come complemento a 1 della somma delle probabilità di rimborso protetto/autocall). Questo è il reale rischio di perdita parziale del capitale per l’investitore.

Durata Media Attesa: 1,48 anni (circa 18 mesi). Il certificato difficilmente raggiungerà la scadenza naturale di 30 mesi a causa dell’efficacia del meccanismo di autocall step-down.