La cattura di Nicolas Maduro ha rilanciato i bond sovrani e della compagnia petrolifera statale del Venezuela, i cui prezzi sono saliti ai massimi da quando è scattato il default nel novembre del 2017. Le scadenze brevi e a medio-lungo termine hanno raggiunto anche ben oltre i 40 centesimi, mentre quelle più lunghe si sono portate a ridosso di quella soglia, superata subito dopo la notizia della clamorosa svolta. Gli obbligazionisti confidano in un miglioramento delle condizioni macroeconomiche, tale da prospettare finalmente il raggiungimento di un accordo per la ristrutturazione del debito. E se vi dicessimo che le cose potrebbero andare in direzione opposta?

Default Venezuela, svolta con cattura di Maduro

Il regime “chavista” è rimasto in piedi, con la presidenza passata nelle mani di Delcy Rodriguez, che di Maduro fu la vice.

L’amministrazione Trump vuole evitare l’errore di George W. Bush nel 2003, quando azzerò le istituzioni in Iraq dopo la conquista, esponendosi ai rischi diretti enormi derivanti dall’instabilità in cui precipitò Bagdad. D’altra parte, la stessa Casa Bianca ha tenuto a precisare che sta gestendo direttamente la politica venezuelana (per interposta persona?) e che le major petrolifere USA saranno coinvolte nella riattivazione del business nello stato andino con l’obiettivo di aumentare al più presto le estrazioni.

Aspettative del mercato molto più alte

Il mercato sconta un allentamento delle sanzioni finanziarie, se non la loro cancellazione, nonché un aumento della produzione petrolifera, che prima dei “chavisti” era tripla rispetto ad oggi. Gli analisti indipendenti stimano che ci vorranno molti anni e tanti soldi perché ciò possa realizzarsi. Chi profetizza la fine del default in Venezuela per la semplice cattura di Maduro, dovrà ricredersi.

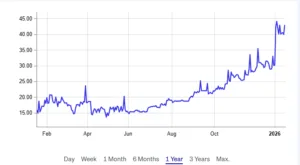

Ad ogni modo, la scadenza in dollari del 2027 (ISIN: US922646AS37) è schizzata da 31,50 centesimi ai 41 di ieri (+30%); la scadenza del 2031 (ISIN: USP17625AD98) da poco più di 30 a 43 centesimi (+40%) e la scadenza del 2038 (ISIN: USP97475AJ95) da 27,50 a 36,50 (+25%).

Le aspettative sono alte, perché di sicuro ci si attende un miglioramento dell’economia emergente. Però, proprio il boom dei prezzi può rendere più difficoltosa la rinegoziazione. I creditori puntano ad ogni trattativa di spuntare le migliori condizioni possibili dal governo di turno. L’obiettivo minimo consiste nel recuperare almeno l’intero investimento effettuato ai prezzi più recenti. Non sempre ci riescono, ma perlomeno ci si tenta. Questo significa che, agli inizi di gennaio, prima che Maduro fosse catturato sarebbe bastato recuperare tra un quarto e un terzo del valore nominale, a seconda delle scadenze, per raggiungere un accordo. Adesso, bisogna che Caracas sborsi non meno del 40-45%.

Il “recovery rate” minimo si è impennato in poche sedute. Se prima la rinegoziazione era impensabile, adesso è più vicina, anche se potenzialmente più costosa per il Venezuela. Sbloccare il default richiederà un maggiore dispendio di energie e risorse. Il 15-20% in più non sono pochi per uno stato esposto per almeno 170 miliardi di dollari di debito estero, al netto degli interessi arretrati, a fronte di un Pil di appena 83 miliardi scarsi nel 2025.

Può sembrare un paradosso, ma l’ottimismo degli investitori va a discapito delle probabilità stesse che possano recuperare parte dell’investimento.

Nuovi investitori più agguerriti, ma ancora minoritari

Va detto anche che, con ogni probabilità, le posizioni più rigide arriveranno dagli acquirenti recenti dei bond. Gli altri non vedrebbero l’ora di monetizzare qualcosa dopo che il Venezuela versa in default da più di 8 anni. I prezzi nei mesi immediatamente precedenti al crac viaggiavano tra i 40 centesimi per le scadenze più lunghe e i 50 centesimi per le più brevi. Tutto sommato, le perdite appaiono accettabili ai più dopo che si era persa persino la speranza di rivedere più il becco di un quattrino. Quanto a coloro che hanno fatto ingresso sul mercato da poche settimane, sono ancora percentualmente pochi. Quando parliamo di boom dei prezzi, è bene che sappiate che ci riferiamo a poche operazioni di compravendita. La liquidità di questi bond sul mercato secondario resta scarsissima, pur molto più ampia rispetto al periodo fino ad inizio gennaio.

giuseppe.timpone@investireoggi.it