Goldman esce con una bella mossa, con il mercato americano leader nel mondo – lo S&P 500 – sui massimi storici (in acque inesplorate del prezzo la probabilità di drawdown di grande portata) e con FTSEMIB vicino ai massimi pre crisi 2008 (livello molto sensibile a livello psicologico): ha emesso 8 certificates con airbag.

Questo significa che se il valore dei titoli su cui sono scritti i certificati scendono oltre barriera a scadenza, la perdita sul certificata è ammorbidita dall’effetto airbag che più tardi spiegheremo.

I certificati prevedono inotre premi trimestrali variabili in base al trade off richio/rendimento del portafoglio (ossia in basi ai prezzi +/- varibili di magnitudo, correlazione minore o maggiore ecc), effetto memoria, autocall dal 2° trimestre e scadenza a 3 anni.

Ora si passa alle caratteristiche di sintesi dei certificati ossia la struttura.

Goldman Sachs Certificates Memory Cash Collect Airbag: la struttura

- Barriera europea di protezione sul capitale pari al 50% o 60% dei valori iniziali (airbag con prezzo strike uguale alla barriera)

- Trigger premi uguali alle barriere dei rispettivi certificati

- Premi trimestrali condizionati che vanno dall’1,10% al 3,50% (max. 4,40%-14,00% annuo) sul valore nominale

- Trigger Autocall Trimestrale attiva dal 2° trimestre e pari al 100% dei valori iniziali

- Scadenza a 3 anni

- Valore nominale 100 Euro

Ora si passa a districare il funzionamento di base dei certificati con airbag

Goldman Sachs Certificates Memory Cash Collect Airbag: Funzionamento del Payoff

Questo certificato di investimento è stato emesso da Leonteq il 14/10/2025, ha data di valutazione finale/scadenza posta al 09/10/2028 (liquidazione il 16/10/2028), è negoziato su SeDeX ed ha un valore nominale di 100 Euro.

Meccanismo cedolare ed Effetto Memoria

Il Certificato di Investimento targato Goldman Sachs paga dunque cedole trimestrali condizionate, cioè se i 3 sottostanti non scendono oltre il trigger delle cedole, posto al 50% o al 60% del valore iniziale (ovvero con discese non superiori alla metà del valore iniziale o, ripsettivamente, del 40%).

In caso contrario non viene corrisposta la cedola. Tuttavia i premi non eventualmente pagati in precedenza vengono immagazzinate in memoria, e pagate insieme a quella del trimestre in questione quando il valore dei 3 sottostanti risulta sopra il trigger in una delle date di valutazione successive.

Meccanismo di Rimborso Anticipato Automatico: Autocall

Il meccanismo Autocall permette di ottenere il rimborso anticipato, grazie all’autocall trigger trimestrale, attiva dal 2° trimestre:

- se il prezzo di ogni sottostante è pari o superiore al valore iniziale il certificato rimborsa il valore nominale più la cedola del trimestre in questione (e quelle eventualmente non pagate in precedenza grazie all’effetto memoria);

- in caso contrario la vita del prodotto continua

Opzione Airbag

Da notare quindi l’opzione Airbag che limita le perdite solo per la parte eccedente lo strike, e che coincide con la barriera. Se ad esempio si ipotizzasse l’acquisto al nominale di 100 Euro, la barriera è al 50’% dei valori iniziali e la performance del sottostante WO è pari al 45% dei valori inziali, allora il valore di rimborso è di circa 900 Euro. In altre parole, perdendo solo il 10% e non il 45% a fronte di un -55% del sottostante WO dalla quotazioni iniziale.

In formule:

Valore di rimborso con Airbag al 50% = Valore Nominale x valore finale % / strike %

In numeri~= 1000 x 45% / 50% = 900 € (performance prodotto = -10%)

Ovvero, per calcolare la perdita si prende la parte eccedente di perdita oltre la barriera, in tal caso il 5%, e si moltiplica per il rapporto airbag, in questo caso pari a circa pari a 2.

Dove:

Fattore Airbag = Valore Iniziale / Strike

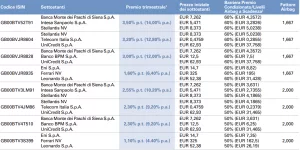

Goldman Sachs Certificates Memory Cash Collect Airbag: Caratteristiche di sintesi

A seguire la tabella con le caratteristiche di sintesi degli 8 certificate con Airbag

Qui il link per accedere alla vetrina dei certificates con Airbag emessi da Goldman Sachs.