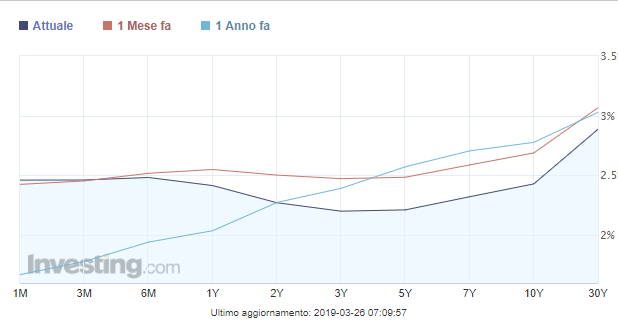

La curva dei Treasuries, i titoli di stato americani, risulta ormai invertita per il 60% delle sue scadenze. Significa che per oltre la metà dei casi, i rendimenti di titoli a più lunga scadenza risultano inferiori a quelli di titoli di scadenza inferiore. E il “watch tool” di CME Group, la principale società di derivati, segnala che per il gennaio dell’anno prossimo ci si attende con probabilità del 74,2% un taglio dei tassi negli USA. Fino al mercoledì scorso, prima dell’esito della riunione della Fed, tali probabilità erano date al 67%.

Caos Fed sui tassi USA, un altro “tantrum” sui mercati per via degli stop and go di Atlanta

Tuttavia, dalla Fed notano come non sia nell’aria alcuna crisi in vista per gli USA e a dirlo è persino l’ex governatore Janet Yellen, pur critica nei confronti dell’attuale presidente Donald Trump, tanto che nelle settimane scorse, nel difendere l’autonomia dell’istituto dagli attacchi della Casa Bianca, ha dichiarato che “il presidente forse nemmeno capirebbe”, se gli spiegasse le ragioni per cui sarebbe opportuno che la politica monetaria rimanga separata dalla sfera politica.

Criticità della curva invertita

Un altro indicatore significativo arriva dalla discesa di un ampio tratto della curva sotto il 2,40%, che è il tasso Fed effettivo, quello a cui la banca centrale presta denaro alle banche americane, nonché coincidente con quello a cui le banche si prestano denaro tra loro per periodi estremamente brevi.

Non è un bene che la curva s’inverta o anche solo si appiattisca, indipendentemente dal fatto che crediamo o meno che anticipi una recessione. Le banche prendono a prestito denaro dal mercato o dai clienti a breve e lo prestano a loro volta a lungo. Se la pressione sul tratto a breve spinge i rendimenti a livelli uguali o superiori a quelli a lungo, significa che i margini d’interesse si restringono o persino si annullano, rendendo meno favorevole l’erogazione del credito, finendo per contrarre effettivamente l’economia. Non a caso, nelle scorse ore è giunta una dichiarazione assai interessante del presidente della Fed di Boston, Eric Rosengren, il quale propone all’istituto di concentrarsi nell’acquisto delle scadenze a più breve termine.

Mercato Treasury, opportunità di guadagno o il calo dei rendimenti è già finito?

Una Operazione Twist al rovescio

A suo avviso, ciò consentirebbe alla Fed di spostarsi sulle scadenze più lunghe, quando in futuro dovesse trovarsi a contrastare una recessione, con ciò segnalando al mercato una migliore capacità di reazione. Vero, ma appare ovvio il tentativo dello stesso Rosengren di indirizzare ora il mercato a scontare un apprezzamento dei bond nel tratto più corto, così da ridurne i rendimenti e far tornare un minimo più ripida la curva, distendendo gli animi tra gli investitori. Sarebbe, se attuata, l’operazione inversa a quella “Twist” attuata sia nel 1961 che nel 2011, quando la Fed annunciò che avrebbe concentrato gli acquisti di assets sul tratto a più lunga scadenza, così da attenuare il rialzo del costo del denaro, rassicurando il mercato.

In altre parole, la Fed ridurrebbe la “duration” del proprio portafoglio. Questo implicherebbe anche porsi come obiettivo l’acquisto di Treasuries con rendimenti compresi tra il 2,25% e il 2,50%, secondo i suoi stessi target attuali. Sappiamo, però, che la Fed non acquisterà assets fino al settembre prossimo, quando al contrario li ridurrà complessivamente di circa 200 miliardi di dollari, lasciandoli scadere (gestione passiva) e vendendoli (gestione attiva). Da ottobre, la musica cambia. E si calcola che nell’ultimo trimestre dell’anno, sarebbe di 43 miliardi il controvalore dei Treasuries da acquistare per mantenere invariato il bilancio. Sarebbe a quel punto, quindi, che la Fed interverrebbe con acquisti mirati sul tratto medio-breve. Basterà? Consideriamo che appena il 28% dei 2.175 miliardi di titoli di stato in portafoglio presentano scadenze superiori ai 10 anni e che per oltre il 42% si concentrano già nel tratto 1-5 anni, quello su cui concentrerebbe gli acquisti.

Il problema, poi, sembra un altro: quella che potremmo definire una “reverse Operation Twist” arriverebbe troppo tardi. Per ottobre, di questo passo la curva si mostrerà totalmente invertita e a quel punto sarebbe anche complicato agire sulle aspettative a breve del mercato. Da qui, il possibile stop alla riduzione del bilancio prima di settembre. Anzi, le probabilità di un quarto ciclo di “quantitative easing” (QE4) diventano di settimana in settimana più elevate. Solo se la Fed scendesse attivamente in campo per segnalare acquisti di Treasuries, le aspettative del mercato forse muterebbero sull’economia, anche se probabilmente si cristallizzerebbero ulteriormente quelle sui tassi. Per contro, sarebbe la conferma che l’istituto tornerebbe ad allentare la politica monetaria e a influenzare in maniera decisiva i mercati in un senso o nell’altro, quando già dispone di un portafoglio quasi quintuplicato rispetto a prima della crisi, ammontando a quasi un quinto del pil USA. E, tuttavia, la BCE ne possiede uno di proporzioni doppie, mentre la Banca Nazionale Svizzera ha acquistato assets in valuta straniera per una quantità superiore al pil elvetico, al fine di arrestare l’apprezzamento del franco svizzero.