Fra le obbligazioni bancarie più redditizie, ma anche più rischiose, non mancano all’attenzione degli investitori più attenti quelle di SNS Bank. Acronimo di Samenwerkende Nederlandse Spaarbanken, si tratta del quinto gruppo bancario olandese nato nel 1987 dal raggruppamento di diverse casse di risparmio, la più antica delle quali risale al 1817, e fa capo alla holding SNS Reeal nella quale confluiscono anche importanti attività assicurative e immobiliari. L’istituto bancario, quotato alla borsa di Amsterdam, è in competizione con i più grossi noti players olandesi, quali ABN Amro, Rabobank e ING Groep e possiede assets per 134 miliardi di euro.

Obbligazioni estere: il bond SNS Bank tasso fisso 6.25% 2020

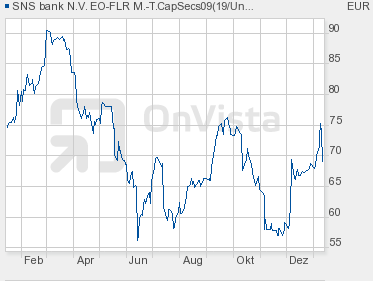

In questo momento, oggetto di desiderio di cassettisti e traders, è senza dubbio il bond da 500 milioni di euro subordinato decennale con scadenza 2020 che, ai prezzi attuali (82), offre un rendimento superiore al 9,3%. Il titolo subordinato (XS0552743048), nel portafoglio di molti fondi d’investimento, paga una cedola fissa del 6,25% il 26 ottobre di ogni anno, e rientra in quella categoria di bond classificati come lower tier 2, cioè quei titoli il cui mancato pagamento della cedola può avvenire solo in caso di liquidazione dell’emittente. Il capitale e gli interessi residui sono rimborsati solo dopo il rimborso dei titoli di debito senior (per i quali non è prevista la clausola di subordinazione) e di pari passo con le obbligazioni del tipo tier 3. L’obbligazione è trattata sul mercato Over the counter (Otc) per tagli minimi da 50.000 euro, ma è negoziabile anche sulla piattaforma regolamentata Euronext di Amsterdam. L’emittente gode di un rating di tipo “investment grade” (BBB), ma l’obbligazione è classificata BB+ presso Standard & Poor’s e Caa1 da Moody’s proprio per via del grado di subordinazione che la espone a maggiori rischi rispetto ai titoli ordinari (senior).

SNS Real dovrà ancora chiedere aiuti allo Stato

Secondo Luca Marchesini, analista di Aberdeen Global Funds, società di fondi che gestisce un patrimonio di oltre 230 miliardi di euro, SNS sta soffrendo molto per l’esplosione della bolla immobiliare in Olanda e Spagna dove SNS Reeal si è esposta particolarmente agli inizi del secolo facendo crescere a dismisura il livello delle proprie sofferenze. Negli ultimi 15 anni – precisa Marchesini – il prezzo del mattone in Olanda è lievitato velocemente impennandosi addirittura dell’80% dopo l’introduzione dell’euro. Questa esplosione dei prezzi è stata innescata dal fatto che nella terra dei tulipani le rate del mutuo sono interamente deducibili fiscalmente (caso unico in Europa). Ciò ha fatto scattare la corsa ai mutui ipotecari con la complicità di banchieri disinvolti e propensi ad elargire finanziamenti con una certa leggerezza, al punto che il livello dei mutui immobiliari è passato dal 50% del Pil del 1995 all’attuale 111%, il livello più alto in Europa. A fine 2011 il volume dei mutui era pari a 670 miliardi di euro, più del doppio dei depositi privati pari a 332 miliardi. Un fatto che – come osservano gli analisti di Moody’s – ha reso le banche olandesi dipendenti dai finanziamenti statali e stranieri. SNS ha infatti chiesto qualcosa come 848 milioni di euro di aiuti statali (750 solo nel 2008) per fronteggiare la crisi che ha travolto il gruppo bancario e assicurativo.

Un imprenditore chiede a SNS 540 milioni per il mancato finanziamento dei campi da golf

Un’impresa quasi impossibile – osserva Marchisini – anche perché il ramo immobiliare (SNS Property Fianance) chiuderà il 2012 con circa 2 miliardi di euro di svalutazioni patrimoniali e, stando a un’analisi di Chevreux – il gruppo bancassicurativo perderà alla fine del 2013 circa 300 milioni di patrimonializzazione mandando i requisiti (Core Tier ratio 1), già bassi, fissati dall’Eba. Ma non è tutto. Un grosso imprenditore immobiliare spagnolo, Ronald Ras, ha di recente presentato a SNS Reeal una richiesta di risarcimento per 540 milioni di dollari perché la banca avrebbe bloccato unilateralmente, violando le clausole contrattuali, l’erogazione dei finanziamenti per la realizzazione di un lussuoso resort con annessi campi da golf nel sud-est della Spagna. La notizia, confermata dai vertici di SNS, ha suscitato inquietudine fra gli investitori facendo salire ulteriormente i rendimenti obbligazionari e non è escluso che la Banca d’Olanda, che sta monitorando attentamente SNS Bank, abbia posto un veto contro il finanziamento del progetto. A questo punto – secondo gli analisti – si fa sempre più probabile un ulteriore aiuto da parte dello Stato alle disastrate casse di SNS Reeal in cambio della cessione (forzata) del ramo assicurativo del gruppo. Benché Ronald Latenstein, Ceo di SNS lo abbia smentito categoriacamente prima di Natale, si stanno intensificando rumors di mercato che vedono il gruppo bancario olandese in trattativa con Allianz per la cessione di parte del ramo assicurativo entro l’anno. L’operazione andrebbe ad aggiungersi al già approvato piano di tagli al personale (750 unità su 2.400) e al ridimensionamento della rete bancaria sul territorio. Del resto la via della creazione di una band bank sul modello di altri istituti bancari europei in difficoltà, non è praticabile per via della struttura stessa del gruppo bancario e per statuto di SNS. Alcuni analisti sostengono anche che SNS sia destinata a finire in pancia in tutto o in parte a qualche altro grosso gruppo bancario olandese o straniero.

Il bond perpetuo SNS 11.25% rende oltre il 20% ma rischia la sospensione degli interessi

Ma tutto ciò non deve preoccupare più di tanto gli obbligazionisti i cui crediti finora sono sempre stati onorati dalla banca olandese. Lo scorso 27 novembre SNS Bank ha regolarmente pagato gli interessi maturati sul bond perpetuo da 320 milioni emesso nel lontano 2009 nel pieno della crisi immobiliare. Il titolo (XS0468954523), molto gettonato dai traders, quota sotto 70, paga una cedola fissa dell’11,25 fino al novembre 2019 ( in caso di mancato esercizio della “call”, una cedola variabile che sarà calcolata in base al tasso midswap quinquennale più 975 punti base) e rende oltre il 20% a scadenza. Date le difficoltà finanziarie di SNS, c’erano forti dubbi sul fatto che l’emittente avrebbe potuto sospendere il pagamento degli interessi, come previsto da regolamento, senza incorrere in un evento di default. Ma nulla di ciò è accaduto e, anzi, lo scorso 23 dicembre SNS ha richiamato anticipatamente una serie di certificati subordinati perpetui (SNS Participation Certificates) in mano a investitori retail per 116 milioni di euro dando prova di piena affidabilità e rispetto per la propria clientela nonostante le difficoltà del contesto finanziario sottostante.