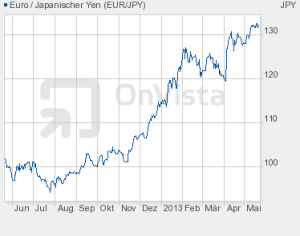

Comprare o no obbligazioni in yen Giapponesi? Da quando la Banca centrale di Tokyo lo scorso 4 aprile ha annunciato una politica monetaria iperespansiva per ridare slancio all’economia, lo yen si è deprezzato violentemente nei confronti del dollaro e dell’euro (è stato uno degli effetti del cosiddetto Abenomics).

Negli ultimi 12 mesi lo yen si è deprezzato del 30% nei confronti della moneta unica riportando in auge il carry trade che alimenta la speculazione sui mercati e c’è chi dice che non è ancora finita.

Obbligazioni Rabobank 2016 in yen giapponesi

Ma, al di là, delle previsioni e delle scommesse che si possono fare in contesto di piena espansione monetaria, vale la pena andare a vedere come un risparmiatore potrebbe impiegare o diversificare il proprio patrimonio investendo in yen giapponesi. Molte le grandi società nipponiche hanno obbligazioni internazionali quotate sul mercato dei capitali, ma i prezzi appaiono quanto meno esagerati e con rendimenti al lumicino da scoraggiarne l’investimento. Ovviamente, la scommessa va fatta più sullo yen – precisa un trader – e meno sulle società che potrebbero risentirne qualora la valuta tornasse ad apprezzarsi. E’ bene, in questo senso, rimanere su scadenze medio-corte e possibilmente non industriali la cui crescita dei ricavi è legata principalmente alle esportazioni facili dello yen debole. Una valida soluzione, potrebbe quindi essere quella fornita da Rabobank. Pochi giorni fa la banca olandese ha lanciato sul mercato un bond da 85 miliardi di yen giapponesi (Jpy) in due tranches con scadenza 2016. Più precisamente, si tratta di due emissioni senior a corto raggio, una da 43,5 miliardi che paga una cedola dello 0,78% (JP552816CD54) e una da 41,3 miliardi che offre un interesse dello 0,467% (JP552816AD56).

OBBLIGAZIONI RABOBANK 2016 0.78% JP552816CD54

OBBLIGAZIONI RABOBANK 2016 0.467% JP552816AD56

Il carry trade sullo yen gipponese, la storia si ripete

Il carry trade consiste in una operazione finanziaria con la quale ci si approvvigiona di fondi in un Paese a costo del danaro basso e si impiegano poi queste disponibilità in un Paese con alti tassi di interesse. Per esempio, si possono prendere a prestito degli yen, pagando lo 0,50% d’interesse, convertirli in altre valute che rendono di più, e lucrare così la differenza di rendimento. Naturalmente, c’è un rischio valutario: la convenienza dell’operazione dipende dal cambio. Se prima della scadenza lo yen si rivaluta per più della differenza di rendimento, l’operazione sarà in perdita. Nel caso delle obbligazioni Rabobank di cui abbiamo parlato, questa scadenza è il 24 maggio 2016, ma ciò non significa che l’obbligazionista non possa venderle sul mercato prima della maturazione se vi sarà un apprezzamento dello yen nei confronti dell’euro. E questa è la vera incognita. É interessante notare che di per sé il carry trade tende a deprimere il cambio dello yen, dato che comporta la vendita di yen contro altre valute, e quindi esalta la convenienza dell’operazione.

Il carry trade consiste in una operazione finanziaria con la quale ci si approvvigiona di fondi in un Paese a costo del danaro basso e si impiegano poi queste disponibilità in un Paese con alti tassi di interesse. Per esempio, si possono prendere a prestito degli yen, pagando lo 0,50% d’interesse, convertirli in altre valute che rendono di più, e lucrare così la differenza di rendimento. Naturalmente, c’è un rischio valutario: la convenienza dell’operazione dipende dal cambio. Se prima della scadenza lo yen si rivaluta per più della differenza di rendimento, l’operazione sarà in perdita. Nel caso delle obbligazioni Rabobank di cui abbiamo parlato, questa scadenza è il 24 maggio 2016, ma ciò non significa che l’obbligazionista non possa venderle sul mercato prima della maturazione se vi sarà un apprezzamento dello yen nei confronti dell’euro. E questa è la vera incognita. É interessante notare che di per sé il carry trade tende a deprimere il cambio dello yen, dato che comporta la vendita di yen contro altre valute, e quindi esalta la convenienza dell’operazione.