Con il tendenziale azzeramento dei rendimenti sovrani anche negli USA, i capitali tornano prepotentemente alla ricerca di rendimento. Mai come adesso nella storia dei mercati finanziari si erano avuti rendimenti così magri, in gran parte, addirittura, negativi. Questo accade nel mondo avanzato, mentre sui mercati emergenti le opportunità di guadagno restano elevate. Qui, la “yield” si mostra ancora molto allettante, anche se l’errore più comune che si potrebbe commettere sarebbe quello di scegliere i bond solamente sulla base del rendimento nominale offerto, indipendentemente dal rischio di credito, sovrano o corporate che si tratti.

Bond emergenti e tranche Social in dollari a lunga scadenza, rendimenti fino al 5,50%

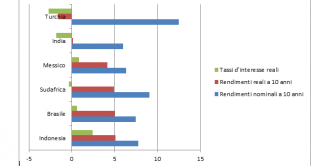

In questo articolo, faremo una breve analisi dei rendimenti sovrani a lungo termine di sei grandi economie emergenti: India, Indonesia, Brasile, Messico, Turchia e Sudafrica. Come riferimento abbiamo preso i titoli di stato a 10 anni. Nel grafico di sotto, possiamo notare che il paese più generoso sia al momento la Turchia, che per il suo decennale offriva ancora, venerdì scorso, il 12,51%. Il più avido risulta l’India con il 5,96%. Ma prendereste un forte abbaglio ragionando solamente guardando a questi numeri. In effetti, al mercato interessa il rendimento reale di un bond, vale a dire al netto dell’inflazione.

Giustamente, vi chiederete che senso abbia andare a guardare i tassi d’inflazione di un paese in cui non vivete. La risposta è la seguente: se i rendimenti reali su un mercato sono bassi o negativi, i capitali tendono a defluire per andare alla ricerca di mercati in cui i rendimenti reali siano più alti, a meno che non vi siano aspettative di cambio stabili o rialziste. E queste ultime si fondano sulla base dei tassi d’interesse fissati dalle banche centrali, specchio delle politiche monetarie perseguite.

Rendimenti reali e prospettive

Procediamo con ordine. I rendimenti reali più alti, sulla base degli ultimi dati d’inflazione disponibili nei vari paesi, si trovano in Indonesia (5,10%), Brasile (5%) e Sudafrica (4,94%).

Ed ecco che arriva la potenziale mazzata: se i tassi di cambio si deprezzano, rischiamo di ritrovarci in portafoglio un capitale svalutato e possibilmente anche intaccato. Per verificare se dovremo attenderci cambi in aumento, stabili o in discesa, bisogna dare un’occhiata ai tassi d’interesse. In Turchia, sono stati tagliati nei giorni scorsi all’8,25%, sotto l’inflazione di ben il 2,69%. Pertanto, probabile che la lira turca, dopo avere già perso quest’anno il 12,50% contro il dollaro, continui a perdere quota, infliggendo perdite al nostro investimento. Anche in Sudafrica i tassi reali sono negativi, anche se di un più contenuto 0,35%, in India di quasi il 2% (-1,84%). Viceversa, in Brasile restano positivi dello 0,60%, in Messico dello 0,85% e in Indonesia dell’1,83%.

In conclusione, dovremmo puntare più su Indonesia, Brasile e Sudafrica, guardando ai rendimenti reali, ma completando l’analisi con i tassi d’interesse, anch’essi reali, dovremmo optare per Indonesia e Brasile, mentre dovremmo fare attenzione con il Sudafrica, dove non è detto che la crisi del rand sia finita, a meno che l’inflazione non scenda nei prossimi mesi. Il paese peggiore in assoluto sarebbe la Turchia, proprio quello che all’apparenza offrirebbe le opportunità di guadagno più alte.

L’impatto del Coronavirus sui mercati emergenti, ecco i bond più appetibili