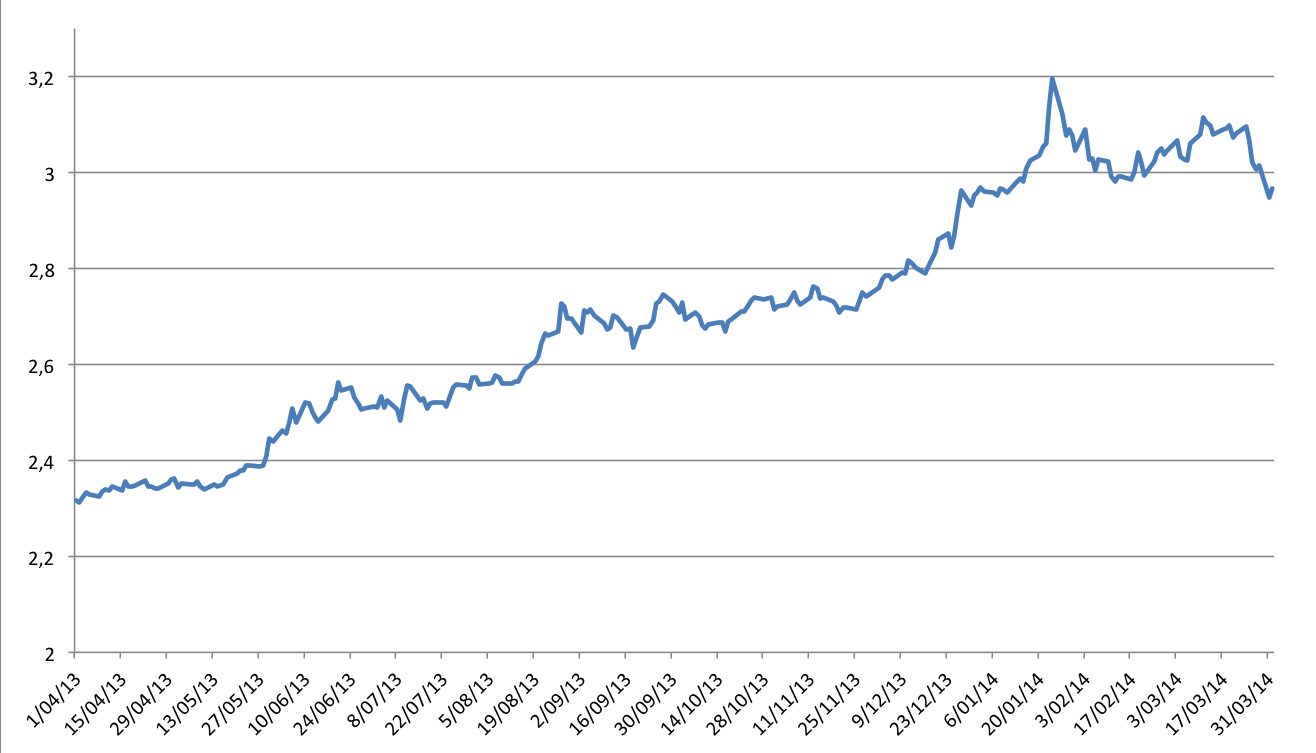

Le elezioni amministrative in Turchia hanno confermato la vittoria del premier Erdogan. Nonostante le proteste e gli scontri di piazza, il partito AKP sostenitore del governo in carica è in testa con più del 50% dei voti. E ai mercati finanziari poco importa della democrazia o della legalità, quello che conta è la stabilità del potere. Così la lira turca è tornata rafforzarsi nei confronti dell’euro dopo aver toccato quota 3,18 il mese scorso: oggi viene scambiata a 2,96 ed è in tendenziale recupero. Certo, in 12 mesi la lira turca, a causa del rallentamento economico e dell’esplosione dell’inflazione, ha perso quasi il 30% contro la moneta unica costringendo la Banca Centrale ad alzare a gennaio i tassi d’interesse al 12%.

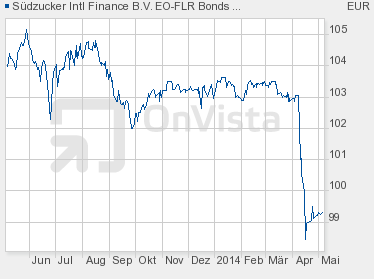

Obbligazioni BEI 10,75% 2019 e BEI 9,25% 2018

Così la Banca Europea per gli Investimenti (BEI) è tornata di recente sul mercato dei capitali emettendo altre obbligazioni in lire turche (TRY). Interessante e ben accolta dagli investitori è stata l’emissione di inizio settimana del nuovo bond BEI 10,75% 2019 (Isin XS1053090665) che è stato collocato sul mercato per 100 milioni di lire turche. L’obbligazione quinquennale offre una cedola fissa annuale del 10,75% che viene corrisposta il 15 novembre di ogni anno fino al 2019. Negoziabile per tagli minimi di 1.000 lire turche (circa 340 euro) è già trattata OTC sopra la pari, intorno a 100,85, per un rendimento lordo a scadenza di poco superiore al 10,45%. Un rendimento che si sta allineando a un altro bond in lire turche, molto più liquido: il BEI 9,25% luglio 2018 (vedi grafico) che stacca la cedola il 20 luglio (Isin XS0648456167). Proprio oggi, infatti, la Banca ne ha collocato un’altra tranche portando il totale dell’emissione a 875 milioni di lire turche. Da un punto di vista del rischio l’investitore retail non ha nulla da temere per quanto riguarda la solvibilità dell’emittente, che gode della massima affidabilità (rating AAA/ Aaa), ma è bene che tenga costantemente sotto osservazione la valuta, la cui volatilità potrebbe riservare spiacevoli sorprese nel tempo.

Turchia, il nemico è l’inflazione e la debolezza della lira

In Turchia, si sa, il nemico numero uno per i mercati è l’inflazione. Così – secondo gli esperti – i fattori che pesano sul cambio nei confronti dell’euro (vedi grafico) sono sostanzialmente di due tipi: uno economico-politico e l’altro speculativo. Dal punto di vista economico, la Turchia è minacciata da una crisi politica che peggiora ogni giorno la fiducia degli investitori nel governo. Ne consegue un calo degli investimenti esteri e quindi l’afflusso di denaro al paese. Il fattore speculativo è invece legato alla fine del “tapering” da parte della Fed, cioè di quella riduzione di stimoli monetari che in pratica aveva fatto affluire ingenti risorse valutarie ai mercati emergenti, esportatori di manufatti a basso costo e importatori di materie prime acaro prezzo. Il risultato è stato il crollo del potere d’acquisto dei turchi e l’indebolimento della lira. E l’inflazione corre col rischio di una profonda crisi immobiliare. [fumettoforumleft]Come riferisce una nota dell’agenzia Ansa, in Turchia l’indice dei prezzi al consumo mensile, stimato all’1.72% a gennaio, ha disatteso le aspettative del mercato risultando più elevato rispetto alle previsioni in conseguenza dell’incremento dei costi del settore alimentare e dei trasporti. L’aumento dei costi è stato accelerato dalla perdita di valore della lira turca nei confronti del dollaro e dai conseguenti incrementi dei prezzi dei carburanti. E’ stato, tuttavia, l’indice dei prezzi di produzione a registrare l’aumento maggiore raggiungendo, nel primo mese del 2014, il 3.32%. I timori degli esperti riguardano la possibilità che l’incremento elevato dei costi di produzione possa riflettersi sui prezzi al consumo e che le manovre messe in atto dalla Banca Centrale, soprattutto l’innalzamento del tasso di interesse, si riveleranno inefficaci per ridurre l’inflazione.