La corsa all’oro sembra finita, ma molti non se ne sono ancora accorti. Da inizio anno il prezzo del metallo giallo ha perso il 25% del valore. Solo due anni fa sfiorava i 2.000$/oz, mentre ora quota ben al di sotto di 1.400$/oz preoccupando non poco gli operatori del mercato dei metalli preziosi. Fra questi vi sono anche importanti società attive nell’estrazione e nella commercializzazione di oro grezzo, come la sudafricana AngloGold-Ashanti , terzo più grande produttore al mondo, con 65mila dipendenti, che ha recentemente collocato sul mercato obbligazionario un bond da 1,25 miliardi di dollari attirando su di sé l’attenzione di molti investitori.

Obbligazioni AngloGold Ashanti Holdings Plc 8,50% 2020, dettagli e analisi

Le obbligazioni in dollari della AngloGold Ashanti sono fra le più gettonate dai grossi fondi di investimento americani e dai professionisti che da sempre ritengono le attività aurifere un porto abbastanza sicuro a parità di rischio nel settore high yield. [fumettoforumright]Recentemente AngloGold Ashanti Holdings Plc ha emesso un titolo da 1.250 milioni di dollari destinato a investitori qualificati che è andato letteralmente a ruba. Il nuovo bond decennale è stato interamente sottoscritto da investitori di tutto il mondo a fronte di una domanda che ha superato i 4 miliardi di dollari e offre una cedola fissa del 8,50% su base semestrale che viene corrisposta il 30 Luglio e il 30 gennaio di ogni anno fino al 2020, data di rimborso.

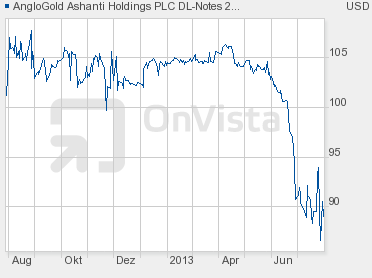

Il calo del prezzo dell’oro fa salire i rendimenti dei bond AngloGold Ashanti Holdings

Detto ciò, è opportuno osservare che, a seguito del profondo ritracciamento delle quotazioni dell’oro, anche i rendimenti dei titoli AngloGold Ashanti ne hanno risentito, soprattutto sulla parte lunga della curva. Ad esempio, il bond AngloGold Ashanti 5,375% scadenza 2020 (Isin US03512TAA97), omologo di quello appena emesso ma con cedola più bassa, da inizio anno ha perso 15 punti rendendo adesso a scadenza il 7,90% lordo. E lo scenario potrebbe anche peggiorare dopo che l’agenzia di rating Standard & Poor’s ha declassato a BB+ con outlook stabile il debito del gruppo aurifero seguendo di poco le mosse della sorella Moody’s. Una decisione giustificata – secondo gli analisti – dal profondo calo delle quotazioni dell’oro che difficilmente torneranno verso i 2.000 dollari nel breve-medio periodo. Anzi, è più probabile che scenderanno verso i 1.000 dollari nel giro di 4-5 anni – dice Ric Deverell, responsabile analisi delle commodities per Credit Suisse – perché si intravvedono sempre più consistenti segnali di ripresa dell’economia globale e questo porta inevitabilmente a sottopesare gli assets difensivi per eccellenza, come l’oro e il franco svizzero.