La settimana scorsa, la Banca d’Inghilterra è dovuta scendere in campo in difesa dei Gilt, i titoli di stato britannici. I rendimenti stavano esplodendo di seduta in seduta, anzi di ora in ora, mentre la sterlina era già collassata ai minimi storici contro il dollaro a seguito di un “flash crash” di lunedì scorso. Mercoledì pomeriggio, l’istituto comunica che acquisterà Gilt fino a 5 miliardi di sterline al giorno (5,5 miliardi di euro) e che rinvierà alla fine di ottobre le vendite per tagliare il suo bilancio.

Ripresa grandiosa dei Gilt

In teoria, l’intervento espansivo della Banca d’Inghilterra avrebbe dovuto indebolire la sterlina, anziché rafforzarla. Tuttavia, in queste prime sedute post-comunicato sta prevalendo l’ottimismo degli investitori per il sostegno offerto ai prezzi dei bond. Hanno smesso temporaneamente di vendere per tenere i Gilt in portafoglio.

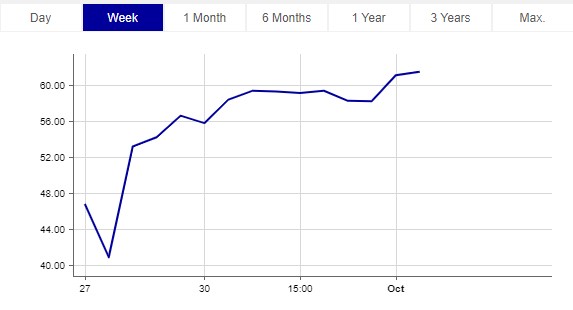

E grazie alla Banca d’Inghilterra, qualche investitore ha potuto realizzare già guadagni a dir poco spettacolari per entità e velocità. Vi diamo conto del Gilt a 50 anni, scadenza 22 ottobre 2071 e cedola 1,625% (ISIN: GB00BFMCN652). Il 28 settembre, sprofondava a una quotazione minima di 40,85 centesimi. Ieri, era risalito in area 59,65, segnando un rialzo di ben il 46%. Nello stesso arco di tempo, la sterlina ha guadagnato più del 2% contro l’euro. Pertanto, un ipotetico investitore dell’Eurozona avrebbe guadagnato complessivamente circa il 47% in appena tre sedute.

Banca d’Inghilterra più efficace della BCE

In termini di rendimento, il Gilt 2071 è passato da un massimo del 4,67% al 3,31%. Questo crollo fa emergere con nitidezza la maggiore efficacia d’intervento della Banca d’Inghilterra rispetto alla BCE. I rendimenti italiani, ad esempio, non hanno fatto questa vistosa marcia indietro dopo che Francoforte a giugno comunicò il varo di un nuovo scudo anti-spread.

Il successo della Banca d’Inghilterra nel calmierare i rendimenti britannici, tuttavia, non deve illuderci circa il futuro andamento dei Gilt. Esso rifletterà i fondamentali macro, tant’è che il governo Truss ha parzialmente rivisto il taglio delle tasse precedentemente annunciato e concausa forte del “sell off”. Sarà meno generoso, in quanto escluderà i redditi più alti. In soldoni, il ricorso all’indebitamento dovrebbe sgonfiarsi un po’. Il segnale arrivato da Downing Street è stato chiaro: abbiamo capito l’errore e provvederemo a correggerlo.