Una cliente particolare ieri mattina al mercato di Sant’Ambrogio a Firenze. Niente di meno che Madame Christine Lagarde, governatore della Banca Centrale Europea (BCE). Non si trovava lì nei panni della turista per caso. Il capoluogo toscano è sede della due riunione di due giorni del board, che culminerà domani con l’annuncio sulle misure di politica monetaria che intende adottare. Seguirà come al solito la conferenza stampa proprio della francese. Spostamenti a rotazione tra gli stati membri, che avvengono almeno una volta all’anno e che hanno il senso di avvicinare l’istituto ai cittadini.

Lagarde in carica da 6 anni

Sul suo profilo social Lagarde ha postato il video che la ritrae in giro tra i banconi di frutta e verdura, al bar e in salumeria.

Quasi una pubblicità ai nostri prodotti tipici. Ha affermato che il marito le ha commissionato il panettone (di Natale), ma ammette che forse è in anticipo per trovarne uno. La donna, a capo della BCE sin dall’ottobre del 2019, resterà in carica ufficialmente fino ai prossimi due anni. Da mesi girano voci circa un suo possibile passo indietro per traslocare ai vertici del World Economic Forum a Davos. Secca la smentita del suo entourage.

https://www.facebook.com/watch/?v=2879501318916237

Stabilità dei prezzi disattesa

Girando tra i banconi, Lagarde ha affermato dinnanzi alle telecamere che “i prezzi dei generi alimentari sono ancora alti”, anche se ha rassicurato che la loro crescita è rallentata. In ogni caso, resta sopra il target del 2% fissato dall’istituto che presiede. Un siparietto organizzato, ovvio. A meno di immaginare che abbia spedito in incognito qualche suo funzionario nei mesi scorsi per monitorare l’evoluzione dei prezzi al mercato di Sant’Ambrogio.

Operazione simpatia che ci sta tutta e forse anche ben riuscita.

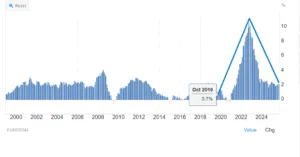

Ad un dato di fatto, tuttavia, Lagarde non può sfuggire: sotto di lei la stabilità dei prezzi è saltata. In media, questi sono cresciuti del 3,5% all’anno. Pensate che sotto il predecessore Mario Draghi la media era stata di appena l’1,1%. E andando ancora indietro, sotto il suo connazionale Jean-Claude Trichet l’obiettivo sull’inflazione era stato centrato sostanzialmente con un tasso medio del 2,1%.

Reazione tardiva all’inflazione

In teoria, neanche Draghi ha garantito la stabilità, avendola disattesa al ribasso. Vi chiediamo: cos’è meglio, che i prezzi al consumo crescano poco o troppo? Colpa di Lagarde? Bisogna ammettere che un po’ tutte le grandi banche centrali, ad eccezione di alcune come quella svizzera, in questi anni hanno tradito il loro mandato. Presero sottogamba i sintomi della reflazione tra il 2021 e il 2022 e tardarono a reagire. Emblematica proprio la frase del nostro governatore, secondo cui il fenomeno fosse “transitorio”.

Sappiamo come andarono i fatti. Né dobbiamo credere che al posto suo altri avrebbero fatto qualcosa di significativamente differente. Lagarde agisce nel board come “consensus builder”, nel senso che fa da tramite tra le diverse posizioni.

Riflette l’indirizzo che le viene impartito dai governatori centrali, titubanti in questi anni nell’alzare i tassi di interesse e successivamente nel tagliarli. Paralizzati tra la necessità di garantire la stabilità dei prezzi e quella di tutelare i conti pubblici, nonché lo stato delle rispettive economie domestiche.

Non attesa novità sui tassi BCE

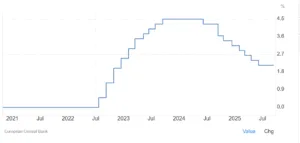

Dalla riunione di oggi e domani il mercato non si aspetta novità. I tassi rimarranno quasi certamente invariati. Gli investitori scontano questo scenario al 56%. Come potrebbero tagliare ancora con un’inflazione nell’Eurozona salita al 2,2% a settembre? E’ stato il dato più alto dall’aprile scorso. Al netto di energia e generi alimentari freschi, al 2,4%. E se a settembre il cambio dell’euro contro il dollaro si avvicinava alla soglia di 1,20, da settimane si è sgonfiato attorno a 1,1650. Una moneta unica che smette di rafforzarsi, allontana la prospettiva di una disinflazione tramite il cambio.

La verità è che Lagarde e gli altri membri del board non sanno cosa possa accadere nei prossimi mesi. Ci sono tante variabili sfuggenti al loro controllo. Alcune di natura geopolitica, come le tensioni geopolitiche con riflessi sulle materie prime (petrolio, gas, metalli industriali, ecc.). Altre riguardano le tensioni commerciali e i loro effetti secondari. I dazi americani sono ormai un dato di fatto. Quel che resta ignota è la possibile reazione delle altre grandi economie. Ad esempio, la Cina può dirottare le sue merci in Europa per continuare ad esportare. Ciò spingerebbe in basso i prezzi nel nostro continente per la maggiore offerta. E colpirebbe l’industria locale già fiaccata da eventi straordinari l’uno dopo l’altro, innescando una possibile crisi economica.

Lagarde immobile per non sbagliare

Fintantoché non sarà chiaro quale scenario prevarrà nel breve e medio termine, la BCE non potrà sbilanciarsi. La pausa sui tassi, che forse assume già i connotati di una conclusione del ciclo di allentamento monetario, appare sempre più figlia di una paralisi mentale, più che la consapevole risposta al flusso dei dati macro.

Lagarde non può che restare immobile. Il siparietto tra fruttivendoli e forme di pecorino è l’unica esibizione che può offrirci senza il timore di sbagliare.

giuseppe.timpone@investireoggi.it