L’inversione contabile, o Reverse Charge, è l’applicazione dell’Iva da parte del destinatario del bene o servizio invece che da parte del prestatore o cedente. Per applicare il Reverse Charge entrambe le parti devono essere soggetti passivi di Iva e il destinatario del bene deve risiedere in Italia. Per applicare il Reverse Charge il cedente deve emettere una fattura senza Iva indicando che, per effetto dell’articolo 17 del DPR 633/72, l’operazione è soggetta a Reverse charge.

- cessioni imponibili di oro da investimento

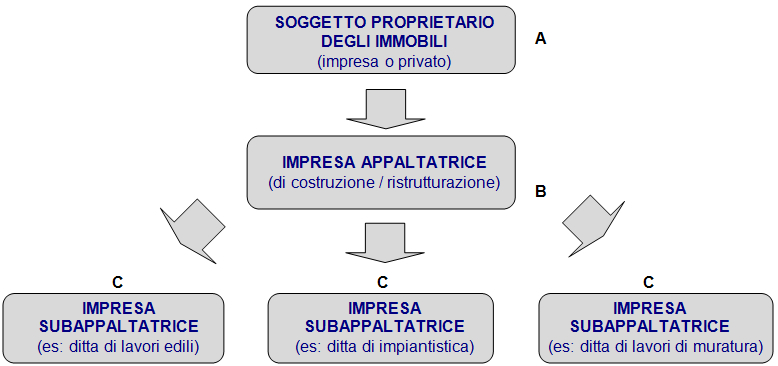

- Prestazioni di servizi, anche la prestazione di manodopera, nei settori edili da soggetti subappaltatori

- Cessioni di fabbricati o porzioni di fabbricato

- Prestazioni di servizi di pulizia, di demolizione, di installazione impianti e di completamento per quel che riguarda gli edifici

- Cessioni di apparecchiature terminali per comunicazioni soggetta a tassa concessione governativa

- Cessioni di Personal Computer e loro componenti

- Cessioni di materiali per lapidi

- Trasferimenti di quote di emissioni di gas

- <li