Se c’è un asset che non ha tradito i risparmiatori in tutti questi decenni, garantendo al contempo solidità e guadagni positivi in termini reali, questo è il metallo giallo. Sia che si tratti di lungo o lunghissimo periodo, il bilancio resta un successo. In dollari le quotazioni internazionali segnano un rialzo del 1.940% in 50 anni, pari a una media annua del 6,2%. Restringendo l’orizzonte agli ultimi 20 anni, siamo dinnanzi a un +665%, che corrisponde al 10,7% annuo. E nell’ultimo decennio il boom è stato superiore al 235%, pari all’11,7% annuo. Numeri decisamente superiori ai rispettivi tassi medi d’inflazione del 3,3%, 2,5% e 3,1%. E dopo gli ultimi record, quali sono le previsioni sull’oro?

Previsioni su oro legate ai tassi

Oggi si riunisce il FOMC, cosiddetto braccio monetario della Federal Reserve.

Quasi certamente, esso esiterà tassi di interesse invariati per gli Stati Uniti. Che il presidente Donald Trump strilli, poco importa. Per il momento il governatore Jerome Powell non può allentare la politica monetaria. L’inflazione resta sopra il target del 2% e, anzi, a giugno è risalita al 2,7%, allontanandosi da esso. I dazi provocano allarme, perché innalzano il costo delle importazioni e rischiano di destabilizzare i prezzi al consumo. Inoltre, l’economia americana resta solida, come da riflesso sul mercato del lavoro.

Le previsioni sull’oro non possono fare a meno di quelle sui tassi. Il metallo è correlato negativamente ad essi. Essendo un asset senza cedola, più il costo del denaro è alto (insieme ai rendimenti obbligazionari) e minore il suo appeal. Viceversa quando i tassi scendono. In questo caso, riacquista appetibilità e sui mercati si diffonde con il tempo il timore che l’inflazione salga oltre le attese per via della maggiore liquidità.

Gli investitori scontano due tagli dei tassi FED dello 0,25% ciascuno entro fine anno. Al contempo, le aspettative d’inflazione restano sopra il 2% per il medio-lungo periodo. In altri termini, l’economia americana andrebbe incontro a un periodo di reflazione perseguita più o meno esplicitamente dal suo governo. L’amministrazione Trump pretende il taglio dei tassi per ottenere una minore spesa per interessi e possibilmente anche uno stimolo all’economia con rendimenti a lungo termine anch’essi inferiori.

Indebolimento del dollaro

C’è un effetto collaterale dei tassi bassi: il deprezzamento del cambio. Il dollaro già perde quest’anno la media del 9% contro le principali valute mondiali. Per Trump è cosa buona. Così può stimolare le esportazioni e ridurre il disavanzo commerciale. Ma un dollaro più debole giova a favore di previsioni al rialzo sull’oro. Il metallo costa di meno per gli investitori non americani e la sua domanda sale. In più, un dollaro debole spinge il mercato a trovare alternative altrettanto solide. Cosa di meglio del bene rifugio per eccellenza?

Ordine finanziario mondiale in crisi

C’è una ragione ancora più strutturale che pende a favore di previsioni sull’oro positive.

Ad oggi il sistema finanziario “dollaro-centrico” si è retto secondo uno schema semplice e consolidato. Gli Stati Uniti sono importatori netti di merci dal resto del mondo. I loro fornitori (Cina, Canada, Messico, Europa, ecc.) accumulano grazie a ciò riserve valutarie. E queste vengono investite sullo stesso mercato americano con l’acquisto principalmente di Treasury, titoli del debito USA. Alla fin fine, il disavanzo commerciale si traduce in un finanziamento indiretto del deficit fiscale a stelle e strisce. E a sua volta, questi alimenta la corsa al debito del sistema America. Un circolo vizioso.

Trump, non si sa con quale consapevolezza, intende porre fine a questo meccanismo. E lo sta già facendo a colpi di dazi. Esportando di meno, gli stati fornitori accumuleranno minori dollari e acquisteranno minore debito americano. In assenza di forti correzioni al bilancio federale, questo nuovo ordine finanziario sta già insinuando dubbi sulla sostenibilità del debito presso la superpotenza mondiale. Traballa anche la fiducia nel dollaro. Cosa fanno gli stati avversari degli USA sul piano geopolitico? Accumulano sempre più oro, motivo per cui le previsioni appaiono improntate all’ottimismo.

Banche centrali giovano a previsioni rialziste su oro

Un po’ per dispetto, un po’ per allentare la dipendenza verso un sistema percepito intrinsecamente sempre meno stabile, le riserve auree in Cina, Russia, Turchia e altre emergenti stanno lievitando da anni. Se il dollaro perde il suo status di valuta di riserva, di alternative tra le monete fiat non se ne intravedono. Non certo lo yuan, emesso da un’economia semi-pianificata e il cui cambio non è del tutto convertibile e né si muove secondo meccanismi di mercato. Lo stesso euro ha basi fragili, essendo la moneta unica di 20 stati indipendenti. Dunque, non improbabile il ritorno in futuro a un sistema monetario del “gold standard”.

Ciò spiegherebbe ancora di più perché le banche centrali sono attive da tempo sul mercato aureo con acquisti medi annui ormai superiori alle 1.000 tonnellate. Poiché un’interruzione del trend non sembra vicina, le previsioni sull’oro appaiono confortanti.

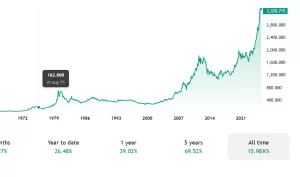

Questione di tempo prima che sfonderanno la soglia dei 4.000 dollari. Servirebbe un altro +20% rispetto ad oggi. Sembra tantissimo, ma da inizio anno sono già salite del 26,5%. E se le tensioni geopolitiche si aggravassero, un’accelerazione sarebbe nell’ordine delle cose.

giuseppe.timpone@investireoggi.it