https://trendmercati.wordpress.com/2016/03/29/nuovo-regime-monetario/

Nuovo regime monetario

Abbiamo avuto modo di sostenere in altri articoli del blog di come siano cresciuti di importanza gli accordi di politica monetaria e in generale di azione concordata economica/finanziaria tra le singole realtà che oramai sono i leader dell’andamento economico mondiale.

Il dollaro serve circa il 50% di tutte le transazioni globali, sceso dal 90% degli anni 70 ma comunque ancora valuta preponderante.

L’euro serve circa il 25% degli scambi globali e la Cina sta velocemente comprendo lo spazio che manca.

Queste tre realtà (insieme a Giappone ed Inghilterra) hanno avuto la necessità di coordinare le politiche monetarie alfine di evitare l’avvitamento recessivo che il mondo stava prendendo in queste ultime settimane causato da una eccessiva divergenza di politica monetaria USA e dalla riluttanza di Cina ed Europa di utilizzare manovre monetarie e fiscali ancora più espansive. Il simbolismo degli accordi di Shanghai che danno la possibilità alla Cina di porsi come regolatore delle tensioni sui mercati ha avuto il sopravvento ed ha calmato almeno per il momento i mercati.

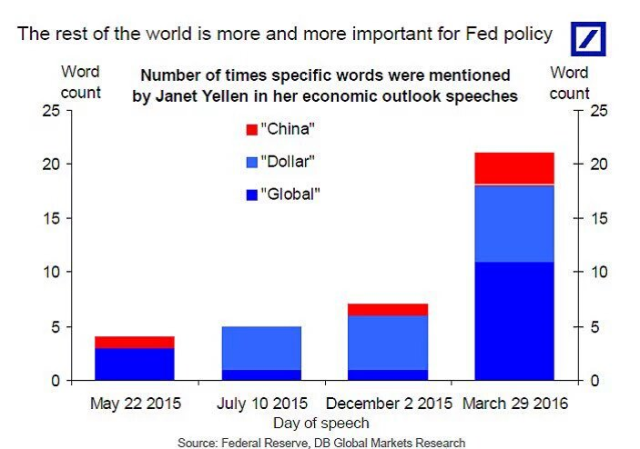

Ma anche l’intervento odierno della FED, molto orientato alla politica economica internazionale e molto meno alle pressioni inflattive domestiche da il peso di quanto il cammino dei banchieri centrali sia mutato dopo quell’incontro.

In questo grafico quante volte la Yellen ha nominato la politica economica internazionale in alcuni dei suoi ultimi interventi.

In queste settimane molto è stato fatto e molti parlano di accordi segreti.

Noi come detto nel nostro report non siamo tanto per accordi segreti quanto per una comunione di intenti per evitare gli aspetti più deleteri di questa divergenza monetaria.

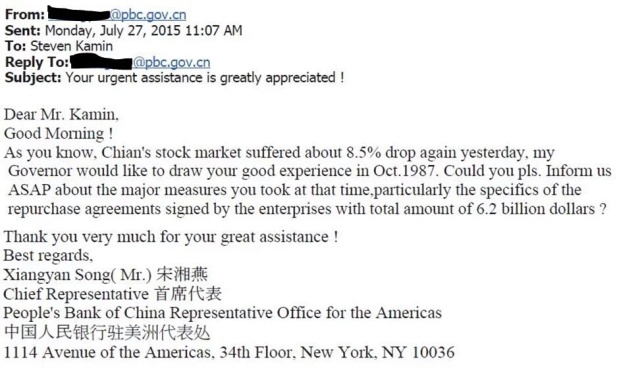

In questi giorni gira in rete una lettera di un funzionario della Pboc che chiedeva consigli sui rovesci della borsa cinese alla FED nel mese di agosto a conferma del fatto per cui per le banche centrali è normale che si parlino e di come ancora oggi la FED sia considerata un faro nelle scelte di politica monetaria e che ci sia un coordinamento complessivo aldilà dei dubbi dei mercati.

Riteniamo però che questo accordo non possa durare in presenza di cicli di crescita completamente asincroni, in presenza di difficoltà endogene di natura molto differenti e senza un più chiaro accordo sulla valuta di scambio internazionale

A tal proposito la storia ci insegna che la fine di un sistema monetario di lungo periodo non è un fenomeno che si può liquidare in qualche settimana ma necessità di aggiustamenti ed equilibri che portano a processi multi annuali.

Il 15/08/1971 Nixon sospese la convertibilità del dollaro in oro ma dopo alcuni tentativi di fissare i cambi con un dollaro svalutato solo nel 1973 con la decisione di 6 paesi europei di fissare un cambio concordato tra di loro ma lasciando fluttuare quello contro dollaro il regime di cambi fissi venne abbandonato definitivamente.

I forti fenomeni inflattivi susseguenti a questa decisione portarono i paesi nel 1976 a riunirsi a Kingston in Giamaica per trovare un nuovo accordo valutario che riducesse gli effetti inflattivi.

Le proposte furono differenti e diversi paesi europei proponevano un nuovo legame di cambi flessibili oppure ancora dei limiti alla creazione di liquidità o ancora, memori del tentativo pre Bretton Woods del Bancor di keynes una valuta sopranazionale derivante dai diritti speciali del FMI per regolare i sistemi di pagamento internazionale.

Tutte queste ipotesi vennero accantonate a favore della linea USA che prevedeva la libertà di adozione del cambio a condizione di non effettuare svalutazioni competitive per aggiustare la propria bilancia dei pagamenti esterna o favorire i propri esportatori.

Inoltre venne demonetizzato l’oro e valorizzati i SDR (diritti speciali di prelievo) del FMI senza però portare a compimento la trasformazione in moneta.

Si sancì quindi il dominio del dollaro negli scambi internazionali e come valuta di riserva dando agli USA il privilegio unico di poter far crescere a dismisura il suo deficit in quanto la disponibilità degli altri paesi ad assorbirne i surplus in quanto necessario per gli scambi internazionali detenendo all’estero titoli di debito USA e finanziandone di fatto il debito.

Nonostante, come abbiamo visto nei primi paragrafi, l’importanza del dollaro è andata via via scemando con l’avvento dell’euro prima e dello Yuan dopo, l’importanza della politica monetaria USA è ancora preponderante non solo per l’andamento dell’economia interna ma anche per l’economia internazionale.

Ogni aggiustamento di politica monetaria USA atta a rallentarne la crescita ha di fatto causato una dopo l’altro una serie di crisi finanziarie che hanno attraversato gli anni 80 e 90.

Nonostante poi la crisi dei titoli TMT di inizio secolo abbia indebolito l’economia USA l’ingresso nel WTO della Cina ed il boom del surplus cinese riciclato soprattutto nel debito statunitense ha di fatto creato una specie di simbiosi finanziaria da diversi identificata come una nuova Bretton Woods, una Bretton Woods sicuramente instabile perché fondata sull’espansione del debito con ritorni sempre più bassi.

La grande recessione ha fatto saltare quest’equilibrio ed ha portato nel 2009 il presidente cinese del PBOC a dichiarare che era necessario un nuovo sistema monetario scollegato dalle condizioni economiche e dagli interessi sovrani di un singolo paese.

In un epoca di finanziarizzazione globale abbiamo un sistema monetario frammentato e legato agli interessi nazionali.

Questo causa una volatilità molto marcata dei capitali a seconda delle differenti scelte monetarie, soprattutto da parte dei cosi detti dollari turistici (cioè dei dollari che viaggiano sui mercati dei capitali) che causano dei problemi in ogni parte del globo.

Le politiche monetarie USA hanno una forte rilevanza in queste decisioni e questo porta anche gli altri attori ad agire di conseguenza, a difesa dei propri interessi nazionali.

Noi riteniamo che finché non ci sarà un nuovo e reale accordo internazionale su un nuovo sistema monetario basato sul mondo multipolare che gli scambi internazionali stanno disegnando il rischio che le politiche monetarie tendano a divergere di volta in volta portando sui mercati nervosismo e volatilità è molto alto.

Nel frattempo ci godiamo il rally reflazionistico di cui abbiamo parlato che sta comunque e giustamente ruotando come sempre deve fare per avere più leg di rialzo passando dai titoli delle materie prime ai titoli growth.