Dogtown

Forever Ultras Ghetto

S&P500 e petrolio

https://trendmercati.wordpress.com/2016/02/07/sp500-e-petrolio/

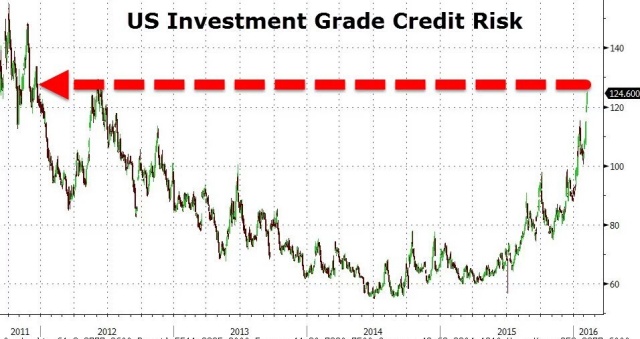

Insieme al mercato obbligazionario ed agli spread delle obbligazioni corporate rispetto ai titoli di stato i due mercati che riteniamo chiave in questa fase di mercato sono sicuramente l’indice senior americano, l’indice che meglio rappresenta le corporation USA sui mercati mondiali e l’indice della materia prima che è stata una delle concause della discesa successiva dei mercati e dei timori della fase attuale.

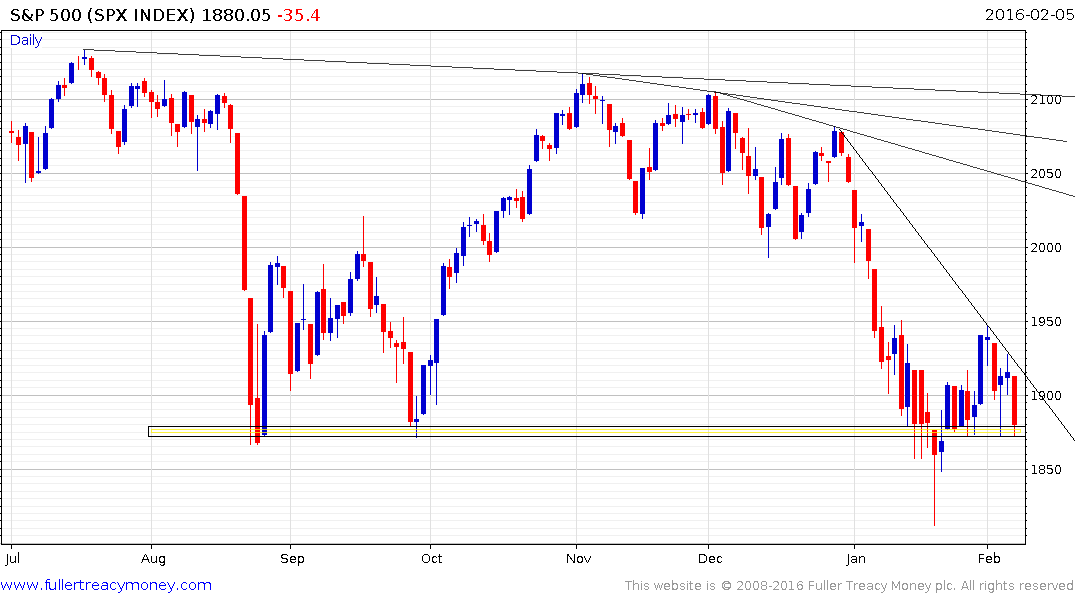

Cominciamo dallo S&P500.

L’indice USA nel lungo termine ha ben delineati i supporti e le resistenze chiave che andiamo a riproporre. Nel breve termine l’indice si è arrestato venerdì su un livello di breve/medio importante perché la tenuta impedirà all’indice di andare al test dei minimi di gennaio.

Al contrario, al rialzo, vi sono diverse resistenze ma l’area intorno ai 2040/2050 secondo noi riveste più importanza della altre oltre naturalmente ai massimi assoluti.

Abbiamo visto che gli utili sono stati oramai rivisti pesantemente al ribasso nonostante i bay back che tendono ad ammortizzare la discesa degli utili con una riduzione delle azioni in circolazione. Abbiamo gli indicatori di sentiment in condizione di pessimismo molto elevato per cui le condizioni per un recupero sono dentro il mercato.

Ma come abbiamo tentato di riportare con le nostre analisi precedenti molto dipenderà dalle prossime mosse delle Banche Centrali.

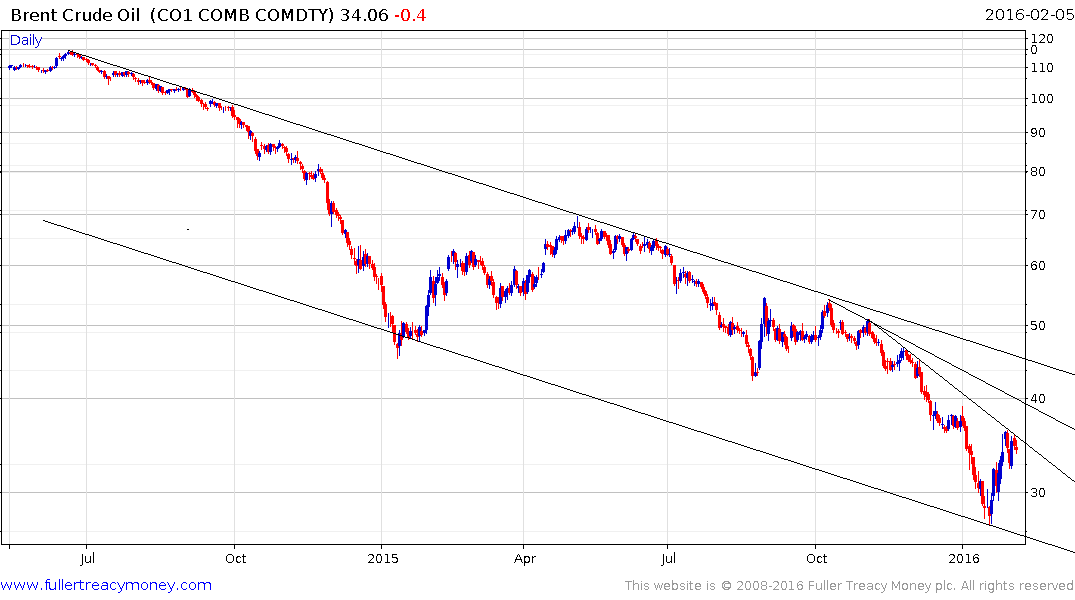

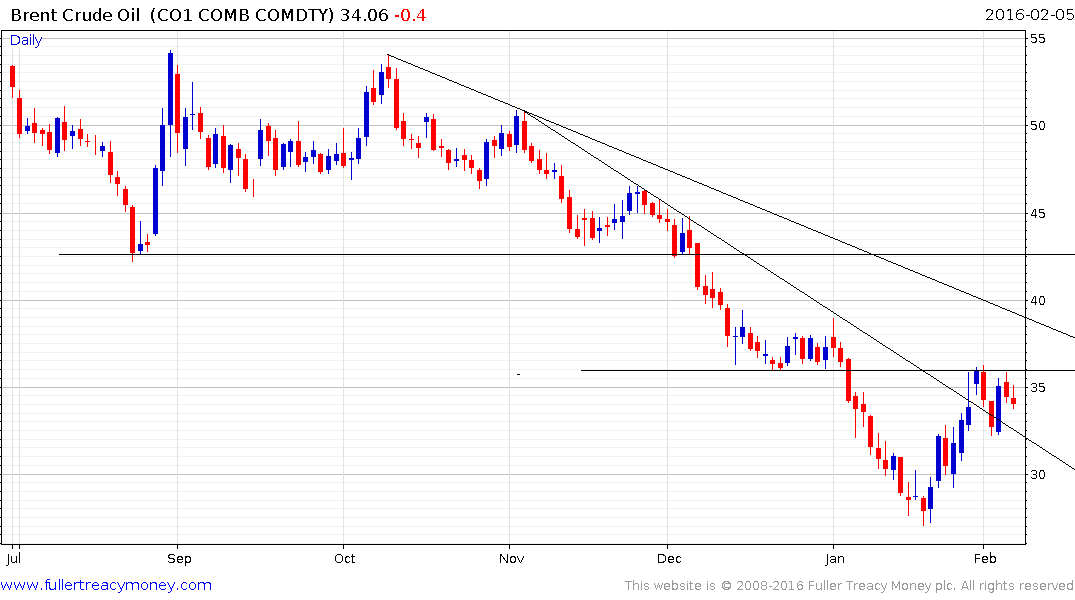

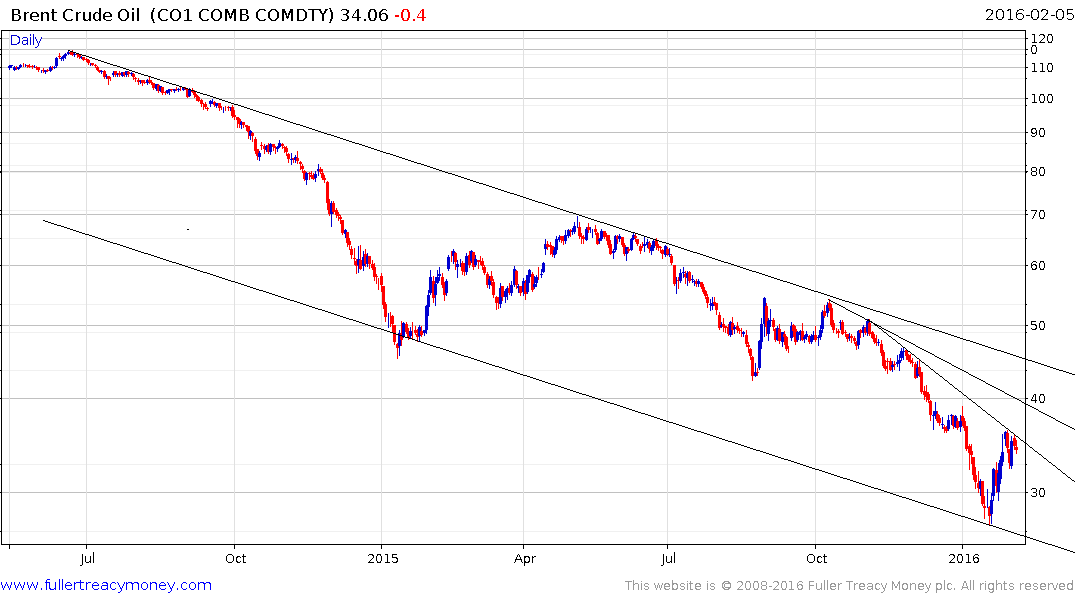

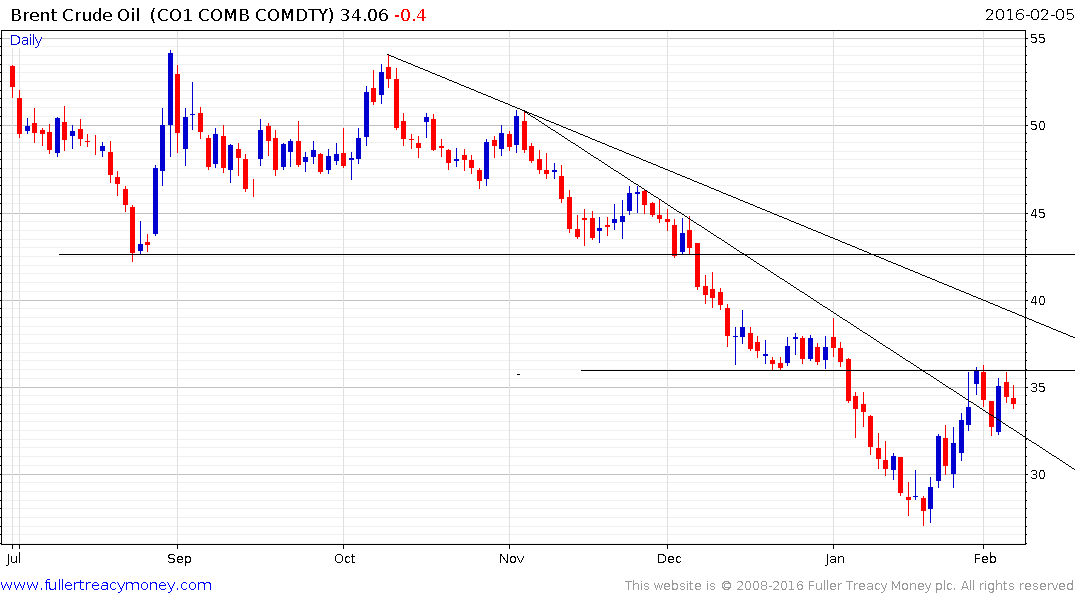

Passando invece al petrolio dobbiamo fare alcune considerazioni più approfondite.

Questa volta guardiamo il prezzo del Brent che è un benchmark maggiormente globale rispetto al WTI che comunque con certe differenze tende ad avere movimenti similari.

Come si può notare dai grafici il petrolio ha rimbalzato dai minimi con una certa forza ed è andato a consolidare su livelli di resistenza importante che sono da superare per invertire davvero la tendenza.

Superare i 36 per il brent diventa fondamentale per invertire le tendenze di breve periodo ed anche di medio e trovare dei prezzi più robusti.

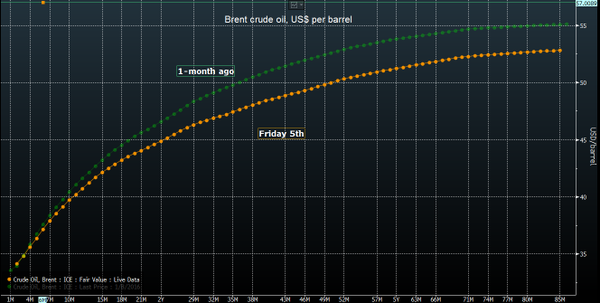

Riteniamo però che per il verificarsi di questa condizione necessitiamo di un movimento della curva dei tassi tale da far capitolare tutti gli operatori che riescono comunque a vendere la produzione a prezzi decenti o attraverso l’hedging o attraverso lo stoccaggio del greggio in giro per il globo.

Stiamo parlando della necessità che la curva del prezzo del petrolio tenda ad appiattirsi ulteriormente. In poche parole è necessario che i prezzi del petrolio sulle scadenze future tenda a scendere maggiormente rispetto ai prezzi attuali.

Sappiamo che non sempre l’appiattimento della curva è positiva per il prezzo del petrolio ma in una fase in cui l’hedging e lo storage sono spinti fino agli estremi, l’appiattimento della curva è necessario per rendere sempre meno profittevole ogni strategia carry ed hedging e liberare il mercato almeno da una parte della produzione in eccesso.

Legare il calo delle piattaforme petrolifere a livello globale e negli Stati Uniti in particolare con l’appiattimento della curva del future sul greggio aiuterà a liberarsi della produzione in eccesso.

Da notare che sul grafico monthly ci sono interessanti divergenze positive tra gli indicatori più classici che confermano che per il greggio potremmo essere vicini ad un punto di svolta.

Hai/avete fatto un lavoro stupendo, sei/siete due professionisti e la qualità dei vostri report è di aassoluta eccellenza, grazie per tutto quello che fate

")