ironclad

Pitchfork + Harmonic patterns

Curva dei rendimenti: cosa ci dice?

by RICCARDO FRACASSO on 03/12/2022 · LEAVE A COMMENT · in ANALISI INDICI BORSE, DIDATTICA, S&P500

Della negatività espressa da una curva dei rendimenti invertita ne abbiamo parlato spesso, l’ultima volta a fine settembre.

In presenza di un rimbalzo corposo della borsa americana è quasi naturale chiedersi se si tratti di un’inversione definitiva o del solito rimbalzo.

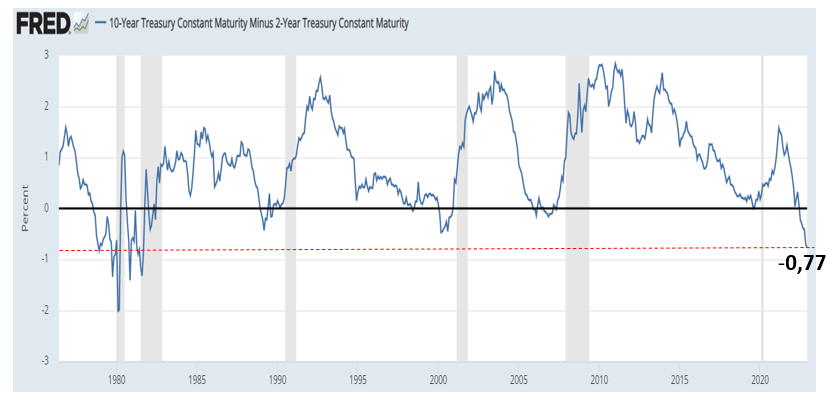

Di seguito il grafico del differenziale tra i rendimenti a 10 e 2 anni:

Valori negativi corrispondono a una curva invertita.

Quanto più profondi, tanto più affidabile è il segnale e pericolosa la situazione economica.

Il differenziale (-0,77) ha superato l’ampiezza di quelli che hanno preceduto le crisi del 2020, del 2007, del 2000, ecc.

Per trovare valori peggiori è necessario tornare al lontano1981.

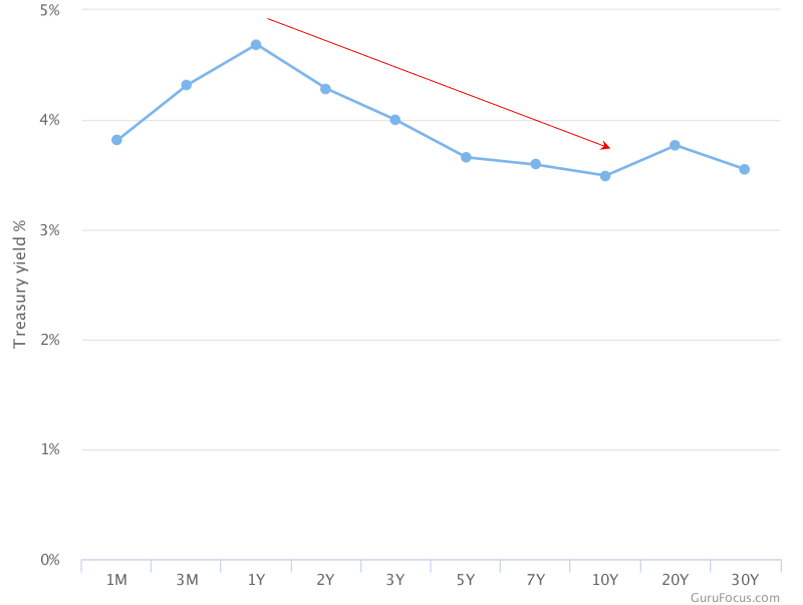

Questa è la curva attuale, evidentemente invertita:

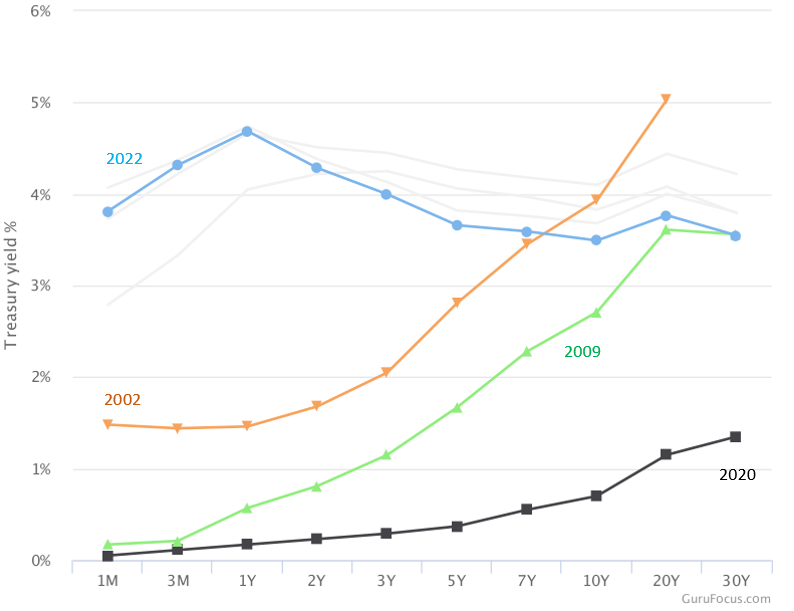

Ora poniamola a confronto con quella di marzo 2020, marzo 2009 e ottobre 2002, tutte date in cui la borsa americana segnò un minimo di lungo termine e invertì al rialzo:

Ora poniamola a confronto con quella di marzo 2020, marzo 2009 e ottobre 2002, tutte date in cui la borsa americana segnò un minimo di lungo termine e invertì al rialzo:

Si osservi come in passato i bottom finali dei precedenti crolli si esaurirono in presenza di una forma positiva della curva.

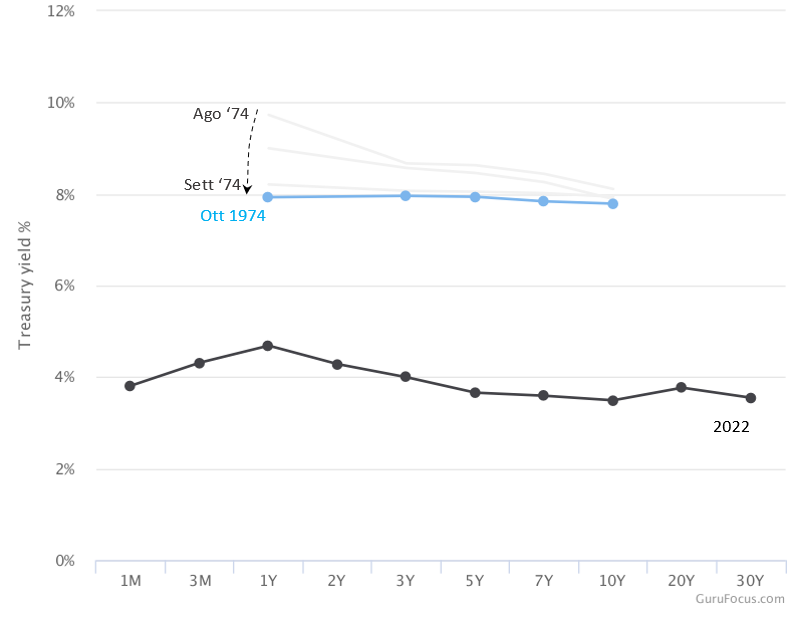

Mettiamo in discussione la nostra ipotesi raffrontando l’attuale curva con quella dell’ottobre ’74, contesto economico più simile all’attuale, per via dell’impennata inflattiva:

C’è molta più somiglianza in questo caso ma, comunque, nei mesi immediatamente precedenti all’ottobre del 1974 il differenziale si ridimensionò notevolmente (anche per effetto di un taglio consistente dei tassi), movimento cui invece non stiamo ancora vedendo.

In buona sostanza, anche non pretendendo una forma positiva come quella delle curve nelle crisi più recenti (2020, 2009 e 2002) e prendendo come riferimento quella del 1974, il contesto non risulterebbe coerente con quello di un’inversione rialzista dei mercati azionari.

In altre parole, la curva dei rendimenti ci rivela che quello in corso è l’ennesimo rimbalzo della borsa americana all’interno di un trend ribassista.

Solo col tempo sapremo se, come io credo, avrà effettivamente ragione.

Riccardo Fracasso

by RICCARDO FRACASSO on 03/12/2022 · LEAVE A COMMENT · in ANALISI INDICI BORSE, DIDATTICA, S&P500

Della negatività espressa da una curva dei rendimenti invertita ne abbiamo parlato spesso, l’ultima volta a fine settembre.

In presenza di un rimbalzo corposo della borsa americana è quasi naturale chiedersi se si tratti di un’inversione definitiva o del solito rimbalzo.

Di seguito il grafico del differenziale tra i rendimenti a 10 e 2 anni:

Valori negativi corrispondono a una curva invertita.

Quanto più profondi, tanto più affidabile è il segnale e pericolosa la situazione economica.

Il differenziale (-0,77) ha superato l’ampiezza di quelli che hanno preceduto le crisi del 2020, del 2007, del 2000, ecc.

Per trovare valori peggiori è necessario tornare al lontano1981.

Questa è la curva attuale, evidentemente invertita:

Ora poniamola a confronto con quella di marzo 2020, marzo 2009 e ottobre 2002, tutte date in cui la borsa americana segnò un minimo di lungo termine e invertì al rialzo:

Si osservi come in passato i bottom finali dei precedenti crolli si esaurirono in presenza di una forma positiva della curva.

Mettiamo in discussione la nostra ipotesi raffrontando l’attuale curva con quella dell’ottobre ’74, contesto economico più simile all’attuale, per via dell’impennata inflattiva:

C’è molta più somiglianza in questo caso ma, comunque, nei mesi immediatamente precedenti all’ottobre del 1974 il differenziale si ridimensionò notevolmente (anche per effetto di un taglio consistente dei tassi), movimento cui invece non stiamo ancora vedendo.

In buona sostanza, anche non pretendendo una forma positiva come quella delle curve nelle crisi più recenti (2020, 2009 e 2002) e prendendo come riferimento quella del 1974, il contesto non risulterebbe coerente con quello di un’inversione rialzista dei mercati azionari.

In altre parole, la curva dei rendimenti ci rivela che quello in corso è l’ennesimo rimbalzo della borsa americana all’interno di un trend ribassista.

Solo col tempo sapremo se, come io credo, avrà effettivamente ragione.

Riccardo Fracasso

")