tontolina

Forumer storico

Ma c’è un pericolo più grave e imminente che sconsiglia un aumento dei tassi: il carry trade.

(Per chi non l’avesse ancora capito i vari quantitative easing non servono a creare produzione, innovazione e occupazione ma a promuovere questo tipo operazioni)

IL GRANDE BLUFF: DOLLARO FORTE? SE NEL 2008 C?E STATA ?UNA? CRISI, ORA POTREBBE ESSERCI ?LA? CRISI (guest post)

DOLLARO FORTE? SE NEL 2008 C’E STATA “UNA” CRISI, ORA POTREBBE ESSERCI “LA” CRISI (guest post)

DOLLARO FORTE? SE NEL 2008 C’E STATA “UNA” CRISI, ORA POTREBBE ESSERCI “LA” CRISI

DOLLARO FORTE? SE NEL 2008 C’E STATA “UNA” CRISI, ORA POTREBBE ESSERCI “LA” CRISI

http://www.investireconlacrisi.it/

di Gerardo Coco

La rivalutazione del dollaro sta impensierendo la Federal Reserve e non solo.

La maggior parte del debito mondiale è denominata in questa valuta ma il reddito per pagarlo è espresso in valute relativamente più deboli e pertanto il costo dell’esposizione per i debitori è aumentato: ci vuole più valuta locale per comprare dollari per pagare capitale e interessi.

Dollaro forte significa turbolenza in arrivo.

Un criterio per stimare la vulnerabilità dell’economia mondiale e il rischio di una sua involuzione è dunque la valutazione del debito in dollari.

Negli ultimi 40 anni è stato raro vedere un dollaro forte ma quando lo è diventato è stata subito crisi.

Nel 1997/98 parecchi paesi asiatici e la Russia furono costretti a svalutazioni drammatiche e default dei debiti contratti in dollari.

Il termine “contagio” entrò nel vocabolario finanziario e oggi il rischio di contagio mondiale dovuto alla rivalutazione del dollaro è, rispetto a quell’epoca, alla terza potenza.

Nel mercato globale sono stati presi in prestito 9 trilioni di dollari.

Per render l’idea: un valore pari alla somma del PIL del Giappone e della Germania.

Movimenti bruschi o contrazioni di questa massa di denaro possono sconvolgere in pochi secondi l’intera finanza mondiale.

Fino al 2008.............

.

Il dollaro era rimasto debole rispetto alle più importanti valute fino a quando, dopo lo scoppio della crisi, la U.S. Federal Reserve adottando il primo quantitative easing inondò di liquidità il mercato dei capitali.

Di norma massicce dosi di liquidità indeboliscono una valuta ma il dollaro invece si è rafforzato.

Il panico conseguente alla crisi mondiale lo ha trasformato in moneta rifugio globale.

A rivalutarlo hanno contribuito non poco i capitali in fuga dall’Europa e investiti in titoli del tesoro americano.

Nel 2013 il Giappone ha iniziato la sua campagna monetaria con l’obiettivo di svalutare lo yen per guadagnare quote di mercato a spese del dollaro.

E ora è arrivata l’offensiva europea con lo stesso obiettivo dopo che la FED ha sospeso il suo quantitative easing.

Nel gennaio di quest’anno è bastato che la BCE, annunciasse il programma di € 1.2 miliardi di QE per far scendere l’euro rispetto al dollaro da una media di $1.30 nei tre anni precedenti, a $1.14.

A marzo dopo la prima infornata di liquidità, l’euro è caduto a quota $1.05.

Dal settembre 2014 l’euro ha perso complessivamente il 20% rispetto al dollaro: un calo enorme per la seconda valuta mondiale.

Goldman Sachs prevede la parità tra dollaro ed euro entro il 2016 e addirittura sotto, a 0.90 entro il 2018.

Ma un dollaro così forte rischia di fare gravi danni.

Non solo ai paesi indebitati ma alla stessa economia USA: al settore esportazione, al turismo e non ultimo alle grandi società americane quotate nell’indice S&P 500 i cui redditi provenienti per oltre il 40% da vendite in paesi esteri, una volta convertiti in dollari, vengono svalutati.

In sede di Federal Reserve oggi la grande questione è se i tassi di interesse debbano aumentare o meno.

Nel dicembre del 2014 uscivano dati confortanti sull’economia americana e una ripresa economica comporta sempre l’aumento dei tassi di interesse dovuto alla maggior richiesta di credito per investimenti e consumi per cui il comitato di politica monetaria della Federal Reserve, il (Fomc) presieduto da Janet Yellen pianificava un aumento del federal fund rate, il tasso interbancario fermo al 0.25 (contro lo 0.05 dell’eurozona e 0.01 del Giappone).

Ma la ripresa americana era un’illusione tanto è vero che la Yellen ha rivisto al ribasso le previsioni del PIL del primo trimestre di quest’anno: un aumento del tassi invece di accompagnare la ripresa innescherebbe una recessione.

Un aumento di solo l’1% significa 150 -175 miliardi in più di interessi sul debito statunitense, una bolla a rischio di esplosione.

Ma c’è un pericolo più grave e imminente che sconsiglia un aumento dei tassi: il carry trade.

Cos’è il carry trade?

E’ la pratica che consiste nel prendere a prestito una valuta di un paese con un basso tasso di interesse, convertirla in una valuta di un paese dove l’interesse è più alto.

Il carry trade si finanza con forte leva finanziaria anche superiore al 100%.

Ad esempio ci sono operatori che si sono indebitati per milioni di euro con le banche europee, li hanno trasformati in dollari, comprato attività finanziare a più alto rendimento negli USA e ora ripagano il debito in euro svalutati del 20%.

Il tutto con una leva finanziaria di 100:1 cioè mettendo a garanzia di tutta l’operazione un centesimo di capitale.

(Per chi non l’avesse ancora capito i vari quantitative easing non servono a creare produzione, innovazione e occupazione ma a promuovere questo tipo operazioni).

Ma c’è anche il carry trade del dollaro: almeno 3 trilioni sono stati investiti nei mercati emergenti in questo modo.

Se si prende a prestito allo 0.25% in USA e si acquistano titoli finanziari che rendono il 13% è un bell’affare.

Quali sono i rischi?

Il primo è che se la valuta in cui il prestito è denominato, cioè il dollaro, si rafforza e la valuta in cui si percepiscono gli interessi, ad es. il real brasiliano si svaluta, il vantaggio del carry trade svanisce.

Il secondo rischio è che il paese emergente indebitato in dollari non riesca a rifinanziarsi man mano che il dollaro si rivaluta e collassino tutte le sue attività finanziarie.

Già ci sono dei segnali pericolosi:

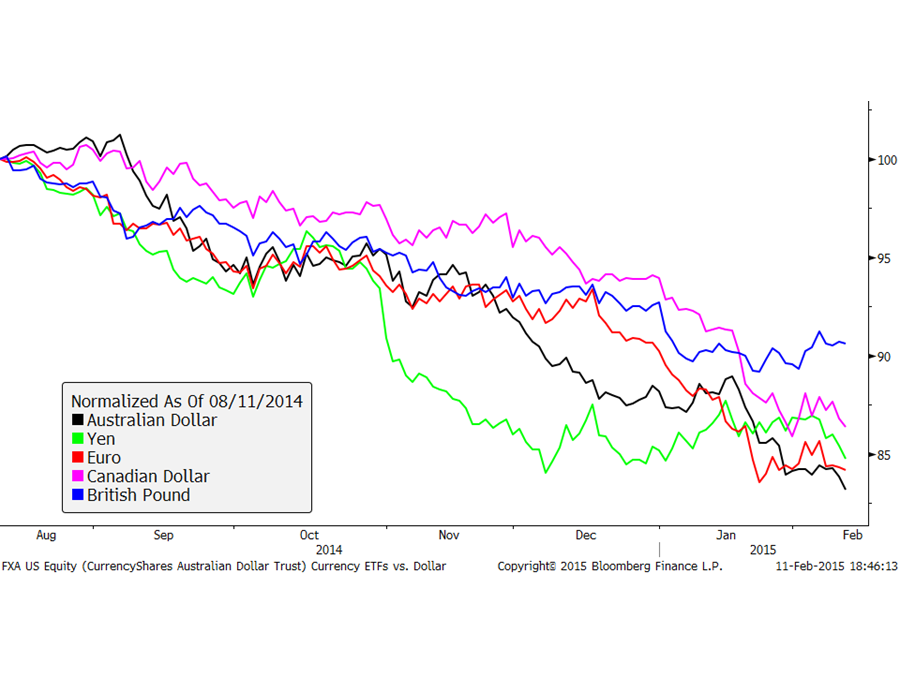

Il real brasiliano ha perso il 20% sul dollaro,

l’Australia il 16%,

e così il rand sudafricano, il peso messicano, la lira turca ecc. sono tutte valute in discesa rispetto al dollaro.

Un default di questi paesi comporterebbe una contrazione monetaria spaventosa e il crollo di tutte le borse.

Qualsiasi investimento finanziato in dollari collasserebbe.

Come si esce dal carry trade?

Vendendo le attività finanziarie acquistate nei paesi emergenti e rimpatriando i dollari.

Ma questo disinvestimento avrebbe un immediato effetto su tutte le valute.

Quelle dei paesi emergenti crollerebbero e il dollaro si rafforzerebbe ancora di più erodendo la competitività degli USA e aumentando il valore del suo debito.

E’ dunque pensabile che la Yellen aumenti i tassi?

No, è più probabile che lanci un nuovo quantitative easing per scongiurare una precipitosa fuga dal carry trade e fermare la corsa folle del dollaro alla ricerca di rendimenti più alti.

Ma i segnali del contagio come abbiamo detto, sono già apparsi. Sarà dunque la forza del dollaro a scatenare il prossimo inferno finanziario?

Altro che crisi asiatica del 1997/1998.

Quella si misurava in miliardi.

Quella odierna in trilioni, grazie ai quantitative easing destabilizzanti delle banche centrali.

Nel 2008 c’è stata una crisi.

Fra non molto ci potrebbe essere La Crisi.

(Per chi non l’avesse ancora capito i vari quantitative easing non servono a creare produzione, innovazione e occupazione ma a promuovere questo tipo operazioni)

IL GRANDE BLUFF: DOLLARO FORTE? SE NEL 2008 C?E STATA ?UNA? CRISI, ORA POTREBBE ESSERCI ?LA? CRISI (guest post)

DOLLARO FORTE? SE NEL 2008 C’E STATA “UNA” CRISI, ORA POTREBBE ESSERCI “LA” CRISI (guest post)

http://www.investireconlacrisi.it/

di Gerardo Coco

La rivalutazione del dollaro sta impensierendo la Federal Reserve e non solo.

La maggior parte del debito mondiale è denominata in questa valuta ma il reddito per pagarlo è espresso in valute relativamente più deboli e pertanto il costo dell’esposizione per i debitori è aumentato: ci vuole più valuta locale per comprare dollari per pagare capitale e interessi.

Dollaro forte significa turbolenza in arrivo.

Un criterio per stimare la vulnerabilità dell’economia mondiale e il rischio di una sua involuzione è dunque la valutazione del debito in dollari.

Negli ultimi 40 anni è stato raro vedere un dollaro forte ma quando lo è diventato è stata subito crisi.

Nel 1997/98 parecchi paesi asiatici e la Russia furono costretti a svalutazioni drammatiche e default dei debiti contratti in dollari.

Il termine “contagio” entrò nel vocabolario finanziario e oggi il rischio di contagio mondiale dovuto alla rivalutazione del dollaro è, rispetto a quell’epoca, alla terza potenza.

Nel mercato globale sono stati presi in prestito 9 trilioni di dollari.

Per render l’idea: un valore pari alla somma del PIL del Giappone e della Germania.

Movimenti bruschi o contrazioni di questa massa di denaro possono sconvolgere in pochi secondi l’intera finanza mondiale.

Fino al 2008.............

.

Il dollaro era rimasto debole rispetto alle più importanti valute fino a quando, dopo lo scoppio della crisi, la U.S. Federal Reserve adottando il primo quantitative easing inondò di liquidità il mercato dei capitali.

Di norma massicce dosi di liquidità indeboliscono una valuta ma il dollaro invece si è rafforzato.

Il panico conseguente alla crisi mondiale lo ha trasformato in moneta rifugio globale.

A rivalutarlo hanno contribuito non poco i capitali in fuga dall’Europa e investiti in titoli del tesoro americano.

Nel 2013 il Giappone ha iniziato la sua campagna monetaria con l’obiettivo di svalutare lo yen per guadagnare quote di mercato a spese del dollaro.

E ora è arrivata l’offensiva europea con lo stesso obiettivo dopo che la FED ha sospeso il suo quantitative easing.

Nel gennaio di quest’anno è bastato che la BCE, annunciasse il programma di € 1.2 miliardi di QE per far scendere l’euro rispetto al dollaro da una media di $1.30 nei tre anni precedenti, a $1.14.

A marzo dopo la prima infornata di liquidità, l’euro è caduto a quota $1.05.

Dal settembre 2014 l’euro ha perso complessivamente il 20% rispetto al dollaro: un calo enorme per la seconda valuta mondiale.

Goldman Sachs prevede la parità tra dollaro ed euro entro il 2016 e addirittura sotto, a 0.90 entro il 2018.

Ma un dollaro così forte rischia di fare gravi danni.

Non solo ai paesi indebitati ma alla stessa economia USA: al settore esportazione, al turismo e non ultimo alle grandi società americane quotate nell’indice S&P 500 i cui redditi provenienti per oltre il 40% da vendite in paesi esteri, una volta convertiti in dollari, vengono svalutati.

In sede di Federal Reserve oggi la grande questione è se i tassi di interesse debbano aumentare o meno.

Nel dicembre del 2014 uscivano dati confortanti sull’economia americana e una ripresa economica comporta sempre l’aumento dei tassi di interesse dovuto alla maggior richiesta di credito per investimenti e consumi per cui il comitato di politica monetaria della Federal Reserve, il (Fomc) presieduto da Janet Yellen pianificava un aumento del federal fund rate, il tasso interbancario fermo al 0.25 (contro lo 0.05 dell’eurozona e 0.01 del Giappone).

Ma la ripresa americana era un’illusione tanto è vero che la Yellen ha rivisto al ribasso le previsioni del PIL del primo trimestre di quest’anno: un aumento del tassi invece di accompagnare la ripresa innescherebbe una recessione.

Un aumento di solo l’1% significa 150 -175 miliardi in più di interessi sul debito statunitense, una bolla a rischio di esplosione.

Ma c’è un pericolo più grave e imminente che sconsiglia un aumento dei tassi: il carry trade.

Cos’è il carry trade?

E’ la pratica che consiste nel prendere a prestito una valuta di un paese con un basso tasso di interesse, convertirla in una valuta di un paese dove l’interesse è più alto.

Il carry trade si finanza con forte leva finanziaria anche superiore al 100%.

Ad esempio ci sono operatori che si sono indebitati per milioni di euro con le banche europee, li hanno trasformati in dollari, comprato attività finanziare a più alto rendimento negli USA e ora ripagano il debito in euro svalutati del 20%.

Il tutto con una leva finanziaria di 100:1 cioè mettendo a garanzia di tutta l’operazione un centesimo di capitale.

(Per chi non l’avesse ancora capito i vari quantitative easing non servono a creare produzione, innovazione e occupazione ma a promuovere questo tipo operazioni).

Ma c’è anche il carry trade del dollaro: almeno 3 trilioni sono stati investiti nei mercati emergenti in questo modo.

Se si prende a prestito allo 0.25% in USA e si acquistano titoli finanziari che rendono il 13% è un bell’affare.

Quali sono i rischi?

Il primo è che se la valuta in cui il prestito è denominato, cioè il dollaro, si rafforza e la valuta in cui si percepiscono gli interessi, ad es. il real brasiliano si svaluta, il vantaggio del carry trade svanisce.

Il secondo rischio è che il paese emergente indebitato in dollari non riesca a rifinanziarsi man mano che il dollaro si rivaluta e collassino tutte le sue attività finanziarie.

Già ci sono dei segnali pericolosi:

Il real brasiliano ha perso il 20% sul dollaro,

l’Australia il 16%,

e così il rand sudafricano, il peso messicano, la lira turca ecc. sono tutte valute in discesa rispetto al dollaro.

Un default di questi paesi comporterebbe una contrazione monetaria spaventosa e il crollo di tutte le borse.

Qualsiasi investimento finanziato in dollari collasserebbe.

Come si esce dal carry trade?

Vendendo le attività finanziarie acquistate nei paesi emergenti e rimpatriando i dollari.

Ma questo disinvestimento avrebbe un immediato effetto su tutte le valute.

Quelle dei paesi emergenti crollerebbero e il dollaro si rafforzerebbe ancora di più erodendo la competitività degli USA e aumentando il valore del suo debito.

E’ dunque pensabile che la Yellen aumenti i tassi?

No, è più probabile che lanci un nuovo quantitative easing per scongiurare una precipitosa fuga dal carry trade e fermare la corsa folle del dollaro alla ricerca di rendimenti più alti.

Ma i segnali del contagio come abbiamo detto, sono già apparsi. Sarà dunque la forza del dollaro a scatenare il prossimo inferno finanziario?

Altro che crisi asiatica del 1997/1998.

Quella si misurava in miliardi.

Quella odierna in trilioni, grazie ai quantitative easing destabilizzanti delle banche centrali.

Nel 2008 c’è stata una crisi.

Fra non molto ci potrebbe essere La Crisi.