mariougo

Forumer storico

.........................................

Sia Amazon che Alibaba dominano il commercio elettronico nei loro mercati di origine e i due hanno titoli di mercato paragonabili.

Alibaba ha linee di business più diverse che stanno per catturare una quota più grande di portafogli di consumo.

5 motivi per cui Alibaba batterà Amazon per diventare una società da 1 trilione di dollari.

Le scommesse sugli investitori nel settore tecnologico hanno fatto eccezionalmente bene negli ultimi 3 anni, con il settore (NYSE: XLK ) supera il 21% del mercato più ampio (NYSE: SPY ). La demografia degli investitori tecnologici è sprofondata verso la generazione più giovane. Infatti, se si chiede agli investitori di meno di 40 anni, una maggioranza schiacciante e insoddisfatta vi dirà che dispongono di una o più partecipazioni in azioni FAANG (Facebook, Amazon, Amazon, Netflix, Google). Le aziende di FAANG hanno senso in quanto queste sono le aziende che stanno dominando la nostra vita quotidiana negli Stati Uniti - dal social networking, dal contenuto video / musica, dalla spesa al dettaglio a tutti i dollari pubblicitari associati a quanto sopra, gli americani semplicemente non possono ottenere abbastanza FAANG.

Come investitore proveniente dalla California nei primi anni '30 che sono andato due volte a una scuola "core" per la tecnologia, mi è venuto per paura il treno tecnico a causa della mia formazione di investimento. In un articolo precedente sul mio portafoglio di reddito millennio , alcuni commentatori hanno osservato che un portafoglio di giovani investitori avrebbe beneficiato di un nucleo di azioni di crescita con crescita fiscale differita, pertanto ho deciso di ricercare i vari giganti tecnologici per capire quale sia la migliore strategia a lungo termine, a lungo termine.

La mia ricerca mi ha portato a due dei giganti tecnologici più dominanti e visibili: Alibaba (NYSE: BABA ) e Amazon (NASDAQ: AMZN ). Tra i due, credo che Alibaba abbia una pista di crescita più lunga e ha una buona probabilità di colpire 1 trilioni di dollari in cappello di mercato prima di Amazon. Ecco i miei cinque motivi principali per cui.

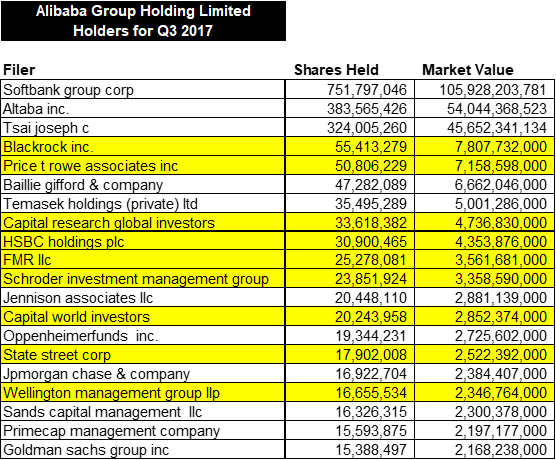

1. Alibaba è Under-owned da ETF e Active Managers

Informazioni su questo articolo:

EspandereIl prossimo "

Sia Amazon che Alibaba dominano il commercio elettronico nei loro mercati di origine e i due hanno titoli di mercato paragonabili.

Alibaba ha linee di business più diverse che stanno per catturare una quota più grande di portafogli di consumo.

5 motivi per cui Alibaba batterà Amazon per diventare una società da 1 trilione di dollari.

Le scommesse sugli investitori nel settore tecnologico hanno fatto eccezionalmente bene negli ultimi 3 anni, con il settore (NYSE: XLK ) supera il 21% del mercato più ampio (NYSE: SPY ). La demografia degli investitori tecnologici è sprofondata verso la generazione più giovane. Infatti, se si chiede agli investitori di meno di 40 anni, una maggioranza schiacciante e insoddisfatta vi dirà che dispongono di una o più partecipazioni in azioni FAANG (Facebook, Amazon, Amazon, Netflix, Google). Le aziende di FAANG hanno senso in quanto queste sono le aziende che stanno dominando la nostra vita quotidiana negli Stati Uniti - dal social networking, dal contenuto video / musica, dalla spesa al dettaglio a tutti i dollari pubblicitari associati a quanto sopra, gli americani semplicemente non possono ottenere abbastanza FAANG.

Come investitore proveniente dalla California nei primi anni '30 che sono andato due volte a una scuola "core" per la tecnologia, mi è venuto per paura il treno tecnico a causa della mia formazione di investimento. In un articolo precedente sul mio portafoglio di reddito millennio , alcuni commentatori hanno osservato che un portafoglio di giovani investitori avrebbe beneficiato di un nucleo di azioni di crescita con crescita fiscale differita, pertanto ho deciso di ricercare i vari giganti tecnologici per capire quale sia la migliore strategia a lungo termine, a lungo termine.

La mia ricerca mi ha portato a due dei giganti tecnologici più dominanti e visibili: Alibaba (NYSE: BABA ) e Amazon (NASDAQ: AMZN ). Tra i due, credo che Alibaba abbia una pista di crescita più lunga e ha una buona probabilità di colpire 1 trilioni di dollari in cappello di mercato prima di Amazon. Ecco i miei cinque motivi principali per cui.

1. Alibaba è Under-owned da ETF e Active Managers

Informazioni su questo articolo:

EspandereIl prossimo "