FCA TRA DIVIDENDI E GARANZIE: ...COME STANNO LE COSE?

BLOG SU BANCHE E FINANZA

finanzanow.blogspot.com

Tema estremamente caldo in queste ultime settimane quello del ricorso di FCA N.V. (società di diritto olandese, con sede a Londra) alle garanzie della SACE (stato italiano) per un prestito di oltre 6 miliardi di euro da Banca Intesa. Politici e commentatori si sono schierati tra favorevoli e contrari alla concessione della garanzia (peraltro approvata un giorno fa, con tempi velocissimi e efficienza svizzera - fa notare Calenda -, a garanzia dell'80% del credito concesso), motivando rispettivamente:

- I CONTRARI: gli Agnelli hanno spostato la Fiat dall'Italia in Olanda e UK, non pagano più le imposte in Italia e quindi perché mai lo stato dovrebbe garantire i loro debiti? Se poi proprio dobbiamo dare la garanzia, allora FCA dovrà rispettare dei vincoli, per tutta la durata del prestito (3 anni): non distribuire dividendi (che si preannunciano di ben 5,5 md in occasione della fusione con PSA), impegnarsi su investimenti e occupazione in Italia, ecc. Qualcuno si è anche slanciato nel chiedere che lo stato italiano entrasse con una partecipazione nella fusione con PSA (come già è previsto il ruolo dello stato francese); inoltre, perché chiedere un prestito se FCA ha 28,5 miliardi di liquidità (nel consolidato 2019, la liquidità ammonta a 15 md) e prevede la distribuzione di 5,5 miliardi agli azionisti (Calenda)? Per aiutare azionisti miliardari residenti in paradisi fiscali, centinaia di migliaia di piccoli imprenditori stremati e oberati dal carico fiscale italiano rimarranno senza possibilità di finanziamenti agevolati da garanzie pubbliche (Fassina).

- I FAVOREVOLI: del prestito beneficerà la controllata italiana, i suoi dipendenti, l'indotto in Italia (e quindi un certo numero di piccole e medie imprese italiane) e non solo FCA (e qui diciamo che una robusta suasion in questa direzione è stata fatta dai giornali di casa Agnelli - La Stampa e La Repubblica -); comunque l'organizzazione stabile in Italia di FCA è stata mantenuta (FCA Italy spa) e paga le imposte in Italia.

Con questo post cerco di fare un po' di chiarezza sull'argomento: in primis, meglio spiegando la struttura del gruppo (che aiuta a capire il peso delle attività in Italia del gruppo e la direzione che prendono gli utili), quali sono state le implicazioni fiscali dopo la fusione trans-frontaliera del 2014, che ha portato fuori dell'Italia il grosso della Fiat, cercando anche di approfondire nel merito che cosa rischia lo stato italiano nell'aver concesso la garanzia, argomento che mi pare sia stato trattato solo marginalmente (Mucchetti, ieri su Il Fatto Quotidiano).

Struttura del gruppo

Exor N.V., con sede in Olanda, capogruppo (che fa capo alle famiglie Agnelli-Nasi, azionisti di controllo) detiene il 42% circa (si tratta di quote sui diritti di voto, perché le quote proprietarie sui cash flows sono inferiori, facendo le due società ricorso alle azioni con voto plurimo) delle due holding industriali

CNH Industrial (settore macchine per agricoltura e costruzioni) e

FCA (settore automotive);

quest'ultima controlla a sua volta (tra le altre cose) il 100% di FCA Italy, il 100% di Maserati (mentre il 33% di Ferrari è nelle mani direttamente di Exor), i marchi Abarth e Alfa Romeo, il 100% di Teksid (getti in ghisa), mentre Iveco (veicoli industriali), con sede pure in Italia, è posseduta al 100% da CNH.

Implicazioni fiscali post trasferimento all'estero della Fiat

Come chiarisce lo stesso prospetto informativo della fusione transfrontaliera, la FCA Italy si avvale del consolidato fiscale per le attività in Italia; idem fa FCA, il che significa che si effettua una compensazione tra perdite e utili delle società controllate che rientrano nel consolidato: vale la pena sottolineare qui che i gruppi, soprattutto quando intercorrono rapporti commerciali tra le società controllate, hanno una certa facilità (nonostante la normativa sulle operazioni con parti correlate) a operare attraverso il

transfer pricing (prezzi interni applicati su prodotti e servizi scambiati tra imprese del gruppo) e il

tunneling, in modo da spostare utili e perdite tra le società del gruppo, così da minimizzare la tassazione e spostare utili verso la società al vertice del gruppo, dove la quota proprietaria dell'azionista di controllo è maggiore, a svantaggio delle società dove invece prevalgono gli azionisti di minoranza. Il regime fiscale olandese tratta meglio di quanto tratti la legislazione fiscale italiana i dividendi e i capital gains (e questo avvantaggia Exor, evidentemente, la cassaforte di famiglia): in Italia in realtà la norma prevede, per evitare la doppia tassazione sugli utili societari, che le società paghino imposte solo sul 5% dei dividendi e capital gains realizzati, ma questa facilitazione non si applica al caso di dividendi che provengono da società con sede in paradisi fiscali; con il trasferimento della Fiat all'estero, permanendo una stabile organizzazione italiana, le plusvalenze relative agli elementi dell'attivo di FCA connesse all'Italia non hanno subito tassazione all'atto della fusione; tuttavia è stata applicata la

Italian Exit Tax sulle plusvalenze degli attivi che non riguardano le attività della stabile organizzazione italiana. Tuttavia, come dice chiaramente il documento informativo della fusione citato, non è stato pagato nulla come imposte allo stato italiano, perché le imposte dovute sarebbero (e sono) state largamente compensate dalla presenza di perdite fiscali all'interno del gruppo (FCA Italy in perdita dal 2015, dell'ordine in media di 1,3 md annui ante imposte, con conseguente credito di imposta nei confronti dello stato italiano, mentre il gruppo consolidato ha pagato 1,35 md di euro nel 2018, di cui 900 milioni FCA). Da notare peraltro che UK, pur non essendo considerato un paradiso fiscale, applica un'aliquota di imposta sul reddito delle società inferiore a quella italiana.

Peso delle attività italiane all'interno del gruppo

Per avere un'idea delle proporzioni relative, va detto che: solo 27 stabilimenti su 102 nel settore automotive sono in Italia (26%) e 11 su 66 nel comparto che fa capo a CNH Industrial (che peraltro per fatturato pesa meno di un quarto del fatturato della capogruppo FCA). In termini di fatturato, quello del gruppo FCA (dato consolidato) nel 2018 è stato di 110,4 md (108 nel 2019) e il valore aggiunto di 23 md (cioè il 21% del fatturato), di cui solo in minima parte riconducibili a FCA Italy (i cui dati sono del bilancio non consolidato): rispettivamente 27 e 1,4; cioè un quarto del fatturato, ma solo il 6% del valore aggiunto (che è poi la ricchezza creata), che spiega che la filiera produttiva delle attività italiane è molto meno integrata verticalmente di quella che risiede all'estero (solo il 5% del fatturato); in sintesi, sul dato nazionale, meno dello 0,8 per mille del PIL (che è un valore aggiunto e non un fatturato). Il dato ci fa anche capire quanto sia ridotta la base imponibile su cui la società paga l'Irap allo stato italiano: circa 0,7 miliardi di euro nel 2018 (cioè bazzecole...).

A maggio 2019 il gruppo ha ceduto Magneti Marelli ad un gruppo giapponese, distribuendo per l'operazione un dividendo straordinario di 2 md di euro, oltre a 1 md di dividendi ordinari sugli utili di FCA.

Solvibilità di Fca Italy

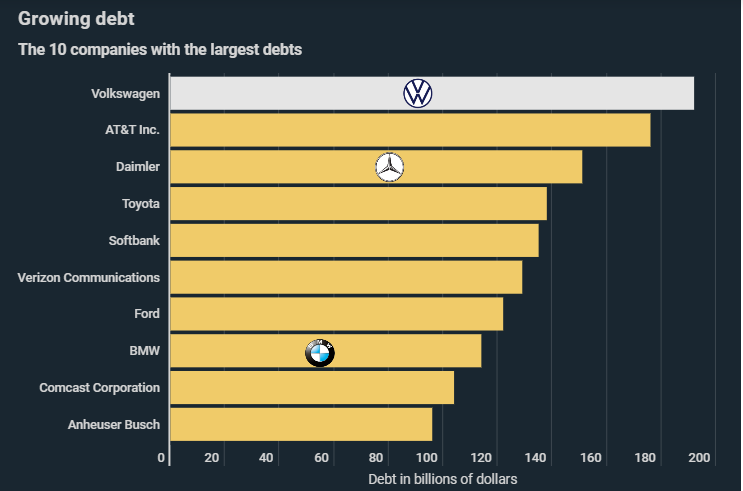

Come detto, la società è in perdita da 4 anni, con un margine operativo netto negativo di -850 milioni di euro (quindi è in perdita già la gestione tipica, prima di considerare gli oneri finanziari: il costo del lavoro, di circa 1,6 md eccede il valore aggiunto), a fronte di 207 milioni di oneri finanziari; la capogruppo italiana a dicembre 2018 aveva 2 md di debiti finanziari e 7,5 md di debiti commerciali, cioè debiti verso i fornitori (cioè il famoso indotto di piccole e medie imprese che producono prodotti e servizi per la ex Fiat). Il capitale netto ammontava a 7 md circa. E' quindi evidente come sia scadente la solvibilità dell'impresa e un ulteriore indebitamento avrebbe (senza garanzia statale) comportato certamente un costo del debito molto maggiore del tasso ottenuto da Banca Intesa.

Il gioiellino Ferrari

Molto più redditizie le attività del gruppo Ferrari, in mano direttamente a Exor.

3,4 miliardi di fatturato consolidato nel 2018, con un valore aggiunto di 1,4 md (oltre il 40%), 800 milioni circa di utile netto e soprattutto un produttore no-stop di ricchi dividendi direttamente alla cassaforte di famiglia: dal 2015 al 2018 in totale oltre mezzo miliardo di dividendi ordinari distribuiti (per un rendimento medio annuo del 23% circa: non male!); nel 2015 un dividendo straordinario (distribuzione riserve) per 2,8 md di euro.

Due cose appaiono evidenti da quanto precede:

a) la scelta del mantenimento di una stabile organizzazione italiana è stata fatta per vantaggi fiscali immediati e non è detto che non verrà gradualmente abbandonata in futuro (è ammesso nel prospetto informativo stesso della fusione del 2014). Tra l'altro, la presenza in Italia (in termini di processo di produzione) e molto più apparente e formale di quanto appaia guardando al fatturato (la produzione è svolta prevalentemente all'estero: Serbia, Polonia, Brasile; ha un qualche rilievo, invece, l'attività di ricerca e sviluppo in Italia del CRF);

b) la performance del gruppo nel settore automotive generalista (escludendo cioè i marchi di lusso) in Italia è scadente: non possiamo dire quanto per effettiva debolezza del business ovvero per superiori politiche di gruppo; inoltre, FCA Italy è molto indebitata e poco solvibile: tanto per fare un esempio di confronto, il gruppo FCA, consolidato, ha un tasso di copertura degli oneri finanziari pari a circa 10 (EBITDA/OF) e 4,5 (EBIT/OF), cioè rispettivamente il margine operativo lordo e netto sono 10 e quasi 5 volte gli oneri finanziari. Quest'ultimo, per FCA Italy, come detto,

è - 4 (cioè la perdita operativa netta è pari a quattro volte gli oneri finanziari...).

scenarieconomici.it

scenarieconomici.it