Cren

Forumer storico

ho dubbi sulla moltiplicazione a pari lag (quando pesa il vettore).

Bene. Allora credo che

[FONT="]w.ret[,i] <- h[,i]*ww[/FONT] ---> non sia corretto.

ovvero se è il lag, ww deve avere un lag inferiore.

credo..sia chiaro")

L'osservazione è corretta: non solo la simulazione di tdazio non tiene correttamente conto del periodo di ritardo col quale si adattano i pesi, ma è l'uso stesso dei coefficienti come pesi che non sarebbe replicabile nella realtà.

Infatti anche usando l'operatore ritardo lag() non risolverebbe il problema perché la stima del modello multivariato non è fatta in una simulazione in back test bensì su tutto il campione (quindi il modello ottiene i pesi che poi userà per la performance conoscendo già l'errore futuro).

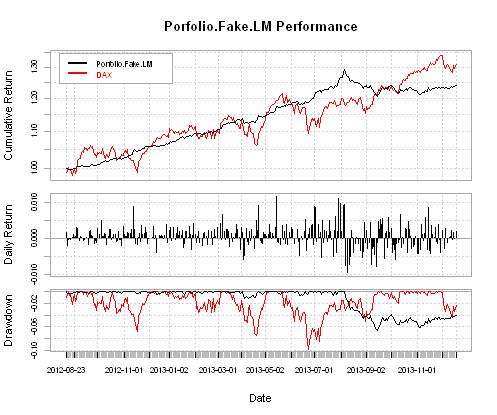

D'altronde questo è stato anticipato perfettamente dallo stesso tdazio all'inizio del suo codice quando ha scritto consapevolmente

e ha intitolato il suo esempietto Fake-LM Portfolio DAX.tdazio ha scritto:Aldilà dell’enorme overfitting in-sample...

Per questo motivo io non ho mosso alcuna osservazione sull'aspetto simulativo, mi sono limitato ad analizzare il codice per vedere se c'era qualcosa di migliorabile nel linguaggio ma mi sembra già a posto.

Fare tutto in back test correttamente richiederà a tdazio un poco più di esercizio, ma mi sembra sulla buona strada

Ultima modifica: