CHE BANCA SCELGO? La valutazione di una banca per il consumatore

https://goldenstorms.wordpress.com/...-valutazione-di-una-banca-per-il-consumatore/

L’argomento di oggi cerca di rispondere ad una domanda che probabilmente sorge a molte persone nel momento in cui si accingono ad aprire un conto corrente, un conto deposito o instaurare altro genere di rapporto con un istituto bancario.

Come posso valutare una banca? Come faccio a scegliere la banca più sicura a cui affidare i miei risparmi?

Cerchiamo di offrire una risposta a queste domande nella maniera più semplice possibile e senza entrare nei tecnicismi della materia.

Per anni ci si è fidati dei rating che le varie agenzie forniscono sulle banche italiane, ma sono veramente affidabili? Ci sono almeno due motivi per diffidarne:

Le agenzie di rating sono pagate dagli stessi istituti sottoposti a valutazione. Nonostante il fatto che potremmo fidarci dell’assoluta integrità e professionalità(?) di queste società, non possiamo non dire che si tratta di un palese caso di conflitto di interessi;

La storia ha il suo che da dire: famosi istituti valutati come assolutamente sicuri e solvibili si sono improvvisamente trovati in situazioni di default.

Se a questo quadretto aggiungiamo lo scenario che si sta delineando in Italia, soprattutto in questo periodo, la riflessione è più che giustificata.

Non poco tempo fa infatti è stato annunciato che a partire da Gennaio 2016 anche in Italia sarà applicata la normativa in tema di bail in. Ne abbiamo parlato

QUI. Anzi a dire il vero è già stata applicata.

Ora potreste obiettare che la questione del bail in non è poi così grave, dal momento che

riguarda solo i depositi superiori a 100 mila euro e che invece per i depositi inferiori a 100 mila euro, in Italia, esiste il fondo interbancario di garanzia dei depositanti, a cui tutte le banche sono obbligate ad aderire, ad eccezione delle BCC, che dispongono del loro fondo dedicato, che è proprio quello che è intervenuto a favore di

Banca Romagna Cooperativa (Brc). Ne abbiamo parlato

QUI.

La brutta notizia però è che questo fondo è quasi esaurito, ovvero le risorse di cui dispone sono assolutamente insufficienti a rimborsare i depositi rimborsabili (quelli inferiori a 100 mila euro).

Il problema dunque non è di poco conto dal momento che sia che i vostri depositi siano inferiori o superiori a 100 mila euro non siete protetti.

Ecco quindi che vale la pena dedicare un minimo del proprio tempo a scegliere con cura l’istituto al quale affidare i propri soldi.

L’indicatore sicuramente più importante da controllare per valutare la stabilità di una banca è il

CET 1 Ratio, ovvero

Core Equity Tier 1 Ratio, che sostituisce il vecchio Core Tier 1 Ratio.

Per spiegare il Core Equity Tier 1 Ratio è necessario partire dal concetto di

Tier 1 Capital. Si tratta della componente più pura del patrimonio di una banca. Esso è composto dal capitale sociale, che deve essere interamente versato, dagli utili accantonati e dalla riserve. Esso non comprende invece gli

strumenti innovativi di capitale e una parte degli strumenti “

quasi equity”.

Per calcolare il core tier 1 ratio è necessario fare il rapporto fra il tier 1 capital e gli impieghi (ovvero gli impegni della banca, che stanno nell’attivo dello stato patrimoniale, e sono ad esempio i finanziamenti, prestiti, mutui, ecc) che però devono essere ponderati singolarmente per il rischio. Ad ogni categoria di soggetto (privato, pubblico, ecc) corrisponde infatti un diverso coefficiente di ponderazione.

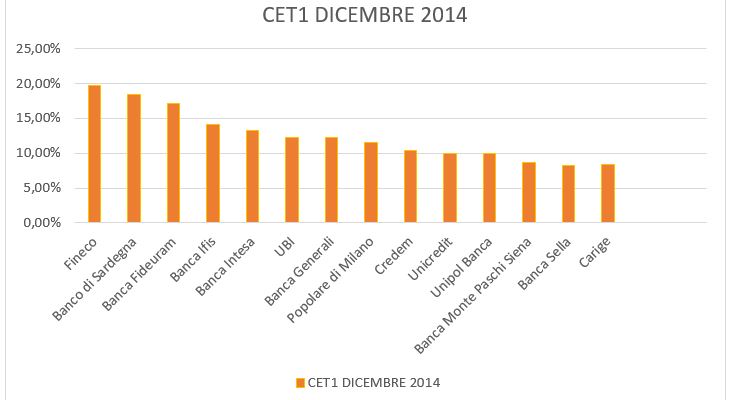

Ad oggi le normative Europee in materia impongono un CET1 Ratio dell’8%, ciò significa che una banca potrà effettuare investimenti ponderati per il rischio pari a 12,5 volte il proprio capitale.

Considerando i dati disponibili ad oggi in rete, la situazione degli istituti italiani è rappresentata di seguito.

Si ricorda inoltre che ai fini di una più approfondita valutazione patrimoniale degli istituti dovrebbero essere valutate anche le altre componenti che costituiscono il patrimonio di vigilanza (il Capitale aggiuntivo di classe I e il capitale di classe II) a cui dedicheremo prossimamente un approfondimento.

Altri indicatori di analisi della salute patrimoniale di una banca sono i seguenti:

Il

Current ratio ovvero il rapporto fra Attivo a breve termine e Passivo a breve termine;

Il

Grado di copertura delle immobilizzazioni ovvero il rapporto fra Capitale proprio e attività consolidate;

Il

Rapporto di indebitamento ovvero il rapporto fra Passività totali e (Passività totali + capitale netto);

L’

Indice di autonomia finanziaria ovvero il rapporto fra Mezzi di terzi e capitale proprio;

Il

Gross ratio ovvero il rapporto fra Crediti dubbi verso la clientela e crediti verso la clientela.

Infine consigliamo di tenersi sempre aggiornati riguardo le notizie di cronaca giudiziaria e di approfondire le valutazioni nel caso in cui la propria banca inizi ad avere problemi con le autorità del settore.