orizzonte 48 luciano barra caracciolo

martedì 3 ottobre 2017

AGGIORNAMENTO AL DEF: L'INEVITABILE CONDIZIONALITA' €UROPEA POST-ELETTORALE [/paste:font]

L'approvazione dell'aggiornamento settembrino del Def è già materia di una grottesca trattativa (tra forze che si riconoscono senza sostanziali rivisitazioni nella linea economica €uro-competitiva che hanno condiviso per oltre 20 anni) che si impernia su alcune "sfumature": cioè sulla

sostituzione di alcune, con altre, misure rientranti tutte nella consueta impostazione supply side. In particolare, si considera la decontribuzione fiscalizzata sulle "nuove" assunzioni, riferibili a una variabile platea di giovani o un po' meno giovani, retroattiva o meno (in pendenza dei sistemi attuali di sgravio a termine).

Basti al riguardo, l'autodefinizione di tali politiche

come "innovazione e competitività" data dallo stesso Padoan in sede di audizione parlamentare sulla nota di aggiornamento ("Per competitività e innovazione, capitolo che include "incentivi agli investimenti privati" di Impresa 4.0 ma anche "interventi sul costo del lavoro volti a incentivare assunzioni a tempo indeterminato di lavoratori giovani" con la prossima manovra saranno stanziati 338 milioni per il 2018 che diventano 2,162 miliardi nel 2019 e quasi 4 miliardi nel 2020"). Tutto nel quadro di misure per stimolare l'offerta, appunto.

2. Ma la sostanza è uno dei consueti paradossi delle €-visioni supply side: si propaga ai media e all'opinione pubblica che

"l'impatto positivo della manovra autunnale sul tasso di crescita del Pil, in termini di differenziale tra lo scenario programmatico e il tendenziale, è stimato pari a 0,3 punti percentuali nel 2018 e 2019 mentre diventa negativo all'incirca in pari misura nel 2020.".

Come possa ciò accadere rimane un mistero.

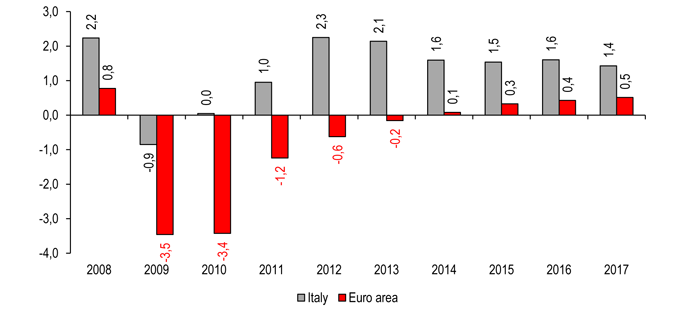

Dal Sole24 ore traiamo questa tabella riassuntiva inserita nel Def:

3. Comunque la si voglia vedere, rimane il fatto, secondo il quadro programmatico (che è quello che dovrebbe denotare obiettivi e volumi della manovra), che

il deficit stimato per il 2018 si ridurrà di 0,5 punti di PIL rispetto al 2017.

Il saldo primario salirà da 1,7 a 2 punti di PIL:il che spiega empiricamente, meglio delle formule utilizzate dalla Commissione UE,

la misura dell'output-gap nazionale, cioè del minor impiego dei fattori della produzione rispetto al "potenziale", che, peraltro, diviene costantemente in riduzione rispetto a ciascun anno precedente, dato che il sistema di rilevazione applicato nel fiscal compact incorpora necessariamente livelli crescenti di:

a)

disoccupazione strutturale (il famoso NAIRU,

non accelerating inflation rate of unemployment,

qui, p.2, cioè quanto DEBBA essere la disoccupazione per non aumentare l'inflazione e non perdere la rincorsa ai tedeschi nell'aggiustamento verso la competitività);

b)

contrazione dello stock degli investimenti complessivi in capitale produttivo: il che significa che persino gli investimenti lordi, cioè di mera sostituzione/manutenzione dell'esistente, hanno e avranno una dinamica di crescita inferiore a quella necessaria a mantenere i precedenti livelli produttivi.

Ecco infatti i dati ufficiali sull'andamento del livello degli investimenti, comparato con quello UE,

fornitoci da gov.it su dati FMI (e non ha bisogno di commenti circa la conferma di quanto appena detto):

E aggiungeremmo pur il dato su risparmi & investimenti, visto che i primi sono spesso oggetto di

ordine di "attacco":

4.

Sul reperimento delle risorse per la manovra, e quindi per tale riduzione dell'indebitamento netto (nominale),

si conta anzitutto su una crescita finale del PIL, nel 2018, pari a 1,5 punti, che determinerebbe uno scostamento in aumento dalle previsioni (1,2) di 0,3 punti, andando perciò a coprire all'incirca 1,5 centesimi di punto di correzione. Questo discorso, peraltro, parrebbe riflettersi anche sulle previsioni per il 2018, accreditandosi fin da ora una crescita sempre all'1,5 del PIL, che, a sua volta, dovrebbe autonomamente e "tendenzialmente" ridurre l'indebitamento netto, in tale misura di 1,5 centesimi, nel corso del 2018.

Il resto, giocoforza, cioè, 0,2 centesimi di PIL (0,5-0,3) dovrebbe essere garantito dagli effetti di consolidamento fiscale della manovra di stabilità.

5. Tutto questo, naturalmente,

se la Commissione UE accredita come attendibili queste previsioni e conceda anche una certa flessibilità: rammentiamo in proposito che all'Italia

la Commissione - dopo aver dichiarate "esaurite" le voci legittimamente invocabili di flessibilità- non imputa tanto la violazione della regola del deficit (cioè di effettuare comunque delle correzioni inferiori allo 0,6 annuo dettato da anni dalle regole del fiscal compact),

quanto di violare la regola del debito: cioè di non "attaccare" il deficit stesso, giungendo a correzioni più incisive, al fine di ridurre il debito pubblico.

Sappiamo pure che questo metodo, su cui la Commissione insiste, non funziona, perché la stessa

continua a ritenere applicabile un moltiplicatore fiscale di 0,5, negando perciò, nella sostanza, che le politiche di austerità determinino effetti depressivi del PIL tali da aumentare, anzicché diminuire, il rapporto debito/PIL.

6. Il Def in questo si allinea alla Commissione e dichiara un debito/PIL in diminuzione per i prossimi anni; ma, c'è da dire, che ciò viene costantemente fatto da anni, la Commissione un po' titubante (perché la misura dell'aggiustamento viene considerata "troppo poca") approva (quindi lo fa per le ragioni sbagliate) e, poi,

puntualmente, il debito/PIL non decresce o, anzi, aumenta. Mentre l'Italia, comunque, eccettuando la Germania, continua a "fare il fenomeno" col deficit più basso

e il saldo primario più alto dell'eurozona:

7. In tutti questi ragionamenti,

c'è un'evidente petizione di principio: si ipotizza che la maggior crescita italiana sia essenzialmente strutturale, e cioè dovuta alle politiche di consolidamento fiscale imposte dal fiscal compact,

e non congiunturale, cioè determinata da un insieme di fattori contingenti, propri delle politiche monetarie UEM e dell'economia internazionale.

E dunque se l'austerità "funziona" (anche se "piccola", ma pur sempre costante), si arriva a dichiarare che

un modesto consolidamento sia idoneo a risultare espansivo o, almeno, "non depressivo" (cioè? "Neutrale" sulla crescita?) come ha già dichiarato Gentiloni.

8. Le dichiarazioni governative risultano sfumate su questo punto della misura dell'

effettivo consolidamento fiscale aggiuntivo per il 2018: ci dicono quali saranno le entrate aggiuntive "a copertura" ma

non quanta parte di questa copertura riguardi nuove spese e nuovi sgravi fiscali (cioè misure in astratto "espansive").

Di certo le coperture indicate consistono in nuove entrate tributarie e nuovi tagli di spesa: "

Le coperture della prossima manovra arriveranno oltre che dagli spazi di deficit [appunto

] anche da 3,5 miliardi di tagli di spesa, compreso il miliardo l'anno a carico dei ministeri con la nuova spending review, e per 5,1 miliardi da nuove entrate, rappresentate da "misure allo studio che mirano a ridurre l'evasione di alcune imposte, in particolare le indirette". È quanto si legge nel documento, con tabella allegata, consegnato dal ministro dell'Economia Pier Carlo Padoan alle commissioni Bilancio in vista dell'audizione sulla nota di aggiornamento al Def".

Di quanto poi

queste coperture eccedano il "costo" delle misure supply side (only) adottande, lo si deve appunto desumere dai calcoli deduttivi fatti sulla tabella sopra riportata: e tali calcoli sono basati su stime del PIL relative ad una

crescita non acquisita per il 2017 e, certamente, solo ipotizzata per il 2018 (tanto più che non la si può ritenere strutturale, ed è quindi soggetta alle variazioni congiunturali per il prossimo anno).

9. Ce n'è abbastanza perché

la Commissione non sia d'accordo su tutta l'ipotesi: magari il clima pre-elettorale italiano, e le ragioni della paventata instabilità italiana ai fini del "rilancio" riformatore de L€uropa, le faranno chiudere un occhio. Ma le difficoltà di maggioranza della Merkel e il peso decisivo assunto dai "liberali" tedeschi - ultrazionalisti e ultra-austeri in fatto di politiche economiche...da imporre agli altri, PIGS-, non renderanno facili le cose.

Tanto è nevralgica questa difficile dialettica con la Commissione che occorre rammentare che Padoan aveva dichiarato, a febbraio 2017, in vista della manovrina correttiva (poi puntualmente adottata):

Padoan contro l'Ue: "La procedura d'infrazione mina la nostra sovranità economica"

9.1. Ed infatti,

l'Istat stesso considera, pur con tutta la buona volontà che lo contraddistingue,

acquisita, allo stato, una crescita dell'1,2% del PIL, e per il resto aggiunge delle (mere) "prospettive favorevoli" (cioè qualcosa che alla Commissione pare per definizione insufficiente):

"

Le prospettive di crescita per i prossimi mesi appaiono in Italia "favorevoli" afferma il presidente dell'Istat, Giorgio Alleva, parlando di "segnali di miglioramento dell'economia", trainata anche dalla domanda di investimenti in macchine e attrezzature [che abbiamo visto a quale traiettoria di crescita necessariamente corrisponda],

"attesa crescere ad un ritmo superiore a quello osservato nel secondo trimestre dell'anno"...

Tuttavia, poi precisa, con solo un po' di wishful thinking, e gettando il cuore oltre l'ostacolo sulle conclusioni finali: "

L'Istat ritocca le stime sul Pil e rafforza la crescita del primo trimestre, indebolendo però quella del secondo trimestre. Per il momento, la variazione acquisita per l'intero 2017 resta all'1,2%, non molto lontano dall'obiettivo dell'1,5% indicato dal governo. "La previsione effettuata con il modello marco-econometrico dell'Istat (MeMo-it) conferma per il 2017 il quadro previsivo indicato nella Nota di aggiornamento al Def".

10. Insomma:

la Commissione UE, tra l'altro conscia che

deficit e saldo primario per i prossimi anni possono variare anche in funzione della progressiva fine del QE (aumentando quindi i tassi sui titoli e l'onere del debito pubblico), e che, invece, quanto alla

crescita, ci siano decisive

condizioni congiunturali internazionali in probabile "peggioramento" (prima l'indebolimento del dollaro),

potrebbe non bersela e rifare i conti su una crescita per il 2017 e, a maggior ragione, per il 2018, di livello nettamente inferiore.

Per ragioni pre-elettorali, negoziate nei corridoi di Bruxelles, potrebbe però accondiscendere e

far finta di crederci...fino a un certo punto: cioè fino al punto da emettere

la consueta nota di "Country Report", successiva

all'approvazione "condizionale" della manovra per il 2018, minacciando l'apertura della procedura di infrazione per il 2018 stesso, se non verrà effettuata una manovra correttiva più o meno dopo la prossima approvazione del Def ad aprile 2018.

Una correzione che, tenendo conto delle probabili stime sulla crescita - che la Commissione ritiene strutturalmente attribuibile solo e sempre all'adozione delle "riforme strutturali", cioè alla correzione d'imperio del costo del lavoro e al taglio della spesa sociale-.

dovrebbe attestarsi su almeno 0,5-0,6 punti di PIL: a voler essere ottimisti e, quindi, a prova di Merkel-liberali tedeschi "in charge" (e a pena, ripetiamo, di apertura di procedura di infrazione).

11. Il tutto

si collocherà nel periodo più probabile di immediato post-elezioni e sarà "condito" di probabili "tensioni" sugli spread dei titoli pubblici (via via che si avvicina la fine del QE): quindi,

la ital-grancassa mediatica procederà al "fate presto!" e si dovrà formare il governo tecnico-istituzionale di ampie intese "citigroup". E lo si tirerà per le lunghe in nome dell'emergenza perché "non possiamo permetterci di destabilizzare l'eurozona". A costo naturalmente della crescita (vera, non fantasma) e dell'occupazione (vera).

Poi ci penseranno le riforme dei trattati a rendere il quadro ulteriormente desovranizzato e indifferente al processo elettorale.

Fino al "crollo" e, quindi, al "ritorno": una lunga strada, considerando quello che gli italiani dovranno nel frattempo passare...

Salva

Salva Salvato

Salvato Salvato

Salvato