tontolina

Forumer storico

I junk bonds della Deutsche Bank ci mettono tutti a rischio

Maurizio Blondet 4 febbraio 2016 2

“Dobbiamo spaventarci per Deutsche Bank?” si domandava il celebre sito Zero Hedge ieri, citando le botte che prende il titolo della mega-banca germanica, dopo che ha annunciato perdite e 7 miliardi di euro; il pericolo dipende dal fatto che la Deutsche, come s’è spesso ripetuto, ha emesso prodotti derivati per 75 migliaia di miliardi (75 trilioni) di dollari, ossia per 20 volte il prodotto interno lordo della Germania (3,9 trilioni), oltre 5 volte il Pil della zona euro, quattro e più volte il debito pubblico americano. L’insolvenza travolgerebbe le controparti di mezzo mondo, vaporizzando non solo i guadagni dei risparmiatori tedeschi, ma il sistema monetario occidentale. E’ la globalizzazione, bellezza.

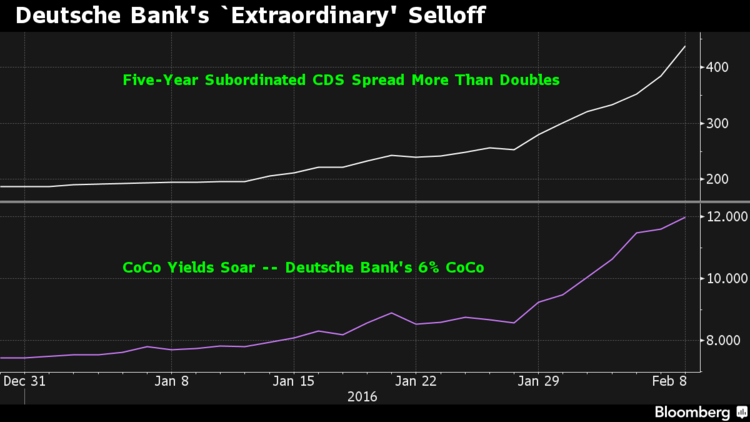

I sinistri titoli CoCo

Giusto per dare un’idea di quanto sia malato il sistema, bisogna raccontare che la Deutsche, per raccogliere denaro, s’è messa ad emettere junk-bonds, titoli-spazzatura, assai peggiori delle obbligazioni subordinate di Banca Etruria, che hanno spennato i depositanti toscani. Ufficialmente si chiamano CoCo Bonds, Convertible Contingent Bonds. Secondo il gergo della finanza, “si tratta in pratica di obbligazioni ibride convertibili che, in determinate condizioni, si trasformano in azioni, quindi in capitale della banca che li ha emessi, alleggerendone sostanzialmente l’esposizione debitoria. Questi titoli vengono convertiti in azioni solo se il Tier 1 (un coefficiente che indica il livello di patrimonializzazione di un’azienda) della banca che li ha emessi scende sotto la soglia del 5%”.

Derivati DB e pil mondiale Sorvoliamo sul fatterello trascurabile che la patrimonializzazione della Deutsche è già sotto quel limite (3,5); che ha emesso questi CoCo – per 6,4 miliardi di euro un po’ in dollari e un po’ in sterline, oltre che euro – proprio per alzare il suo Tier 1, un’operazione che imita il modo con cui il Barone di Munchausen si salvò dalle sabbie mobili in cui stava affondando, tirandosi per i capelli. Il più strano è che la banca che li emette può anche richiamarli dopo una certa data, ma non ha l’obbligo di ricomprarli; il pagamento degli interessi annuali dipende dalla capacità della banca di restare al disopra di certi parametri di liquidità e di capitale dettati dalle leggi germaniche ed UE; e che chi ha investito in questi titoli, se la banca emettitrice non adempie al pagamento annuale del tagliando-interessi, non può reclamare il fallimento della banca.

Derivati DB e pil mondiale Sorvoliamo sul fatterello trascurabile che la patrimonializzazione della Deutsche è già sotto quel limite (3,5); che ha emesso questi CoCo – per 6,4 miliardi di euro un po’ in dollari e un po’ in sterline, oltre che euro – proprio per alzare il suo Tier 1, un’operazione che imita il modo con cui il Barone di Munchausen si salvò dalle sabbie mobili in cui stava affondando, tirandosi per i capelli. Il più strano è che la banca che li emette può anche richiamarli dopo una certa data, ma non ha l’obbligo di ricomprarli; il pagamento degli interessi annuali dipende dalla capacità della banca di restare al disopra di certi parametri di liquidità e di capitale dettati dalle leggi germaniche ed UE; e che chi ha investito in questi titoli, se la banca emettitrice non adempie al pagamento annuale del tagliando-interessi, non può reclamare il fallimento della banca.

Una persona di buon senso pensa: nessuno comprerà titoli di questo tipo, non garantiti da nulla, da una banca in dissesto palese, se non è un folle. Invece, i junk bonds della Deutsche sono letteralmente andati a ruba. Chi li ha comprati? Investitori istituzionali, fondi pensione e assicurazioni.

Perché? Perché questi hanno bisogno di ottenere sui loro capitali dei rendimenti regolari relativamente alti (diciamo il 4%) per pagare le pensioni a maturazione e i risarcimenti assicurativi; mentre nell’attuale clima di tassi zero e addirittura negativi creati dalle banche centrali, questi rendimenti sono un sogno impossibile.

E’ dunque perché sono disperatamente assetati di rendimenti che grossi investitori finanziari (essi stessi messi in condizione disperata dalle banche centrali) si sono buttati sui titoli-spazzatura della Deutsche: perché il decennale rende il 6%. O così promette Deutsche BAnk.

Rendetevi conto: grazie al Quantitative Easing (stampaggio) e ai tassi sottozero imposti dalla BCE, oggi anche lo stato italiano o spagnolo, ritenuti debitori assai poco sicuri, possono emettere titoli decennali a 1,5 e 1,6 per cento.

Se Deutsche Bank chiede denaro offrendo il 6%, che cosa vi dice della sua situazione? Che è disperata, peggio dello stato italico dall’enorme debito pubblico, peggio di qualunque Banca Etruria. E non meno disperata è la situazione degli investitori che hanno accettato di accollarsi un rischio dissennato, per avere un interesse decente.

Ma il fatto è che i CoCo della germanica bancona, che l’aprile dell’anno scorso si negoziavano a 102,11 (l’investitore pagava 102 per un titolo di valore facciale 100), adesso sono calati a 85: chiaro segno che l’investitore non si fida più; troppo rischiosi i titoli. Deutsche BAnk ha dovuto cacciare miliardi alla “giustizia” americana per frodi e tacitare i denunciatori;

ha perso i 6,8 miliardi di cui dicevo sopra;

ha annunciato ristrutturazioni con centinaia di licenziamenti;

e segno particolarmente sinistro- i membri del consiglio d’amministrazione quest’anno non si sono pagati i bonus.

Peggio di tutto però è stato l’annuncio del capo supremo della Deutsche, Marcus Schenk, che ha detto pressappoco: quest’anno siamo in grado di pagare il tagliando, ossia gli interessi, per il 2015. I titoli CoCo sono momentaneamente aumentati (ad 88);

poi però i “mercati” han cominciato a pensare: “Hanno detto che oggi pagano, potevano anche dire che avrebbero saltato il pagamento”, come ha commentato Mark Holman, capo del fondo “TwentyFour Asset Management” di Londra:

E il junk bond CoCo si è negoziato sotto 85, anzi il primo febbraio a 84,11.

L’autunno scorso Deutsche Bank aveva annunciato di voler emettere altri CoCo Bonds per 4 miliardi fino al 2020, ci si aspettava addirittura 7 miliardi con cui la banca doveva alzare la sua riserva di capitale senza chiedere agli azionisti (già depredati) di riempire di nuovo il cappello che manda in giro.

Emissioni improbabili, perché gli investitori istituzionali sono terrorizzati: “La Deutsche è troppo vicina ai cavi d’alta tensione ormai”, come si esprime il colorito e succitato Mark Holman.

Rifar fare un giro al cappello, tra gli azionisti? provocherà un altro crollo delle azioni, già crollate del 50%.

Anche perché, ricorda il sito Investment Watch, “dati i nuovi regolamenti europei, i salvataggi a carico dei contribuenti prima così convenienti, lo sono meno”: finiti bailout che accollavano le perdite agli Stati, ci sono i bail-in, e la speculazione ci perde.

Sarebbe interessante vedere i trucchi e i giochi (sporchi) con cui mani forti (banche centrali tutte, oltre il governo germanico, e quelli della UE) stanno tenendo in piedi la Deutsche Bank fino al 2018, la data – che ora sembra molto distante- in cui il caporione Schenk ha promesso che sarà “pulita e risanata”. Ma non è possibile: questi sono davvero “la mano invisibile del mercato” . Si può solo indovinare che tutti i mezzi che non sono stati usati per a Grecia, saranno adottati per il “buco nero con la banca attorno”.

Occidente ridotto a saccheggiare sé stesso

Indoviniamo anche che a pagare il conto stavolta son stati selezionati gli “Investitori istituzionali”; ossia i fondi-pensione e le assicurazioni – ossia quelli che pagano le pensioni e i risarcimenti. L’effetto-domino cadrà dunque, come al solito, in ultima istanza su cittadini. Ma dopo la distruzione degli enti finanziari che lo assicurano in vecchiaia …

E’ quel che dice l’ultimo articolo di Paul Craig Roberts, articolo magistrale di cui consigliamo la lettura: “L’Occidente è ridotto a saccheggiare se stesso”. Per 70 anni ha saccheggiato il cosiddetto Terzo Mondo convincendone i capi a indebitarsi per attuare “Piani di sviluppo”, produttori di rendimenti e redditi o “aumenti del Pil” che avrebbero consentito, con la tassazione, di pagare i debiti contratti col primo mondo e le sue banche. Quando poi questi paesi non riuscivano a coprire gli interessi, il Fondo Monetario interveniva: offrendo nuovi prestiti per pagare quelli vecchi. In cambio, il paese debitore doveva attuare misure di austerità, tagliare le “spese improduttive” indicate dal FMI: scuola e sanità soprattutto. Classico trucco che finiva con l’esproprio dei beni reali degli stati: miniere, terreni agricoli, materie prime.

Ormai, la finanza speculativa globale non ha più altro mezzo che usare il metodo di saccheggio contro i suoi stessi popoli. La Grecia e il Portogallo e l’Irlanda sono stati spogliati delle risorse di qualche valore, dall’acqua potabile alle poste, fino ai porti, aeroporti e parchi nazionali compresi per la Grecia;

lo stesso “sta avvenendo in Spagna ed Italia” per mano dell’Unione Europea, della Banca centrale e dei politici complici.

Austerità, tagli ai salari e alle spese sociali, svendite di aziende redditizie; e adesso, col bail-in, il sequestro dei risparmi privati – del resto già cominciato con la politica degli interessi negativi sui depositi.

Ma anche gli anglosassoni non stanno meglio.

“Milioni di cittadini americani hanno accettato l’assenza di qualunque interesse sui fondi di capitale da ormai oltre sette ani. Hanno accettato l’idea della propaganda, che la loro esistenza dipende dal successo di un pugno di mega-banche troppo grosse par fallire, e da un “mercato” di cui potrebbero fare a meno. Milioni di americani sono convinti che è meglio che le loro economia siano svalutate piuttosto che delle banche siano lasciate fallire”.

Attenti lettori, de te fabula narratur.

I CoCo bond, questi “titoli rischiosi su cui gli investitori istituzionali potrebbero subire notevoli perdite” (e a catena i cittadini) sono ampiamente emessi anche dalle grosse banche italiane.

I coco bond - Borsa Italiana

Maurizio Blondet 4 febbraio 2016 2

“Dobbiamo spaventarci per Deutsche Bank?” si domandava il celebre sito Zero Hedge ieri, citando le botte che prende il titolo della mega-banca germanica, dopo che ha annunciato perdite e 7 miliardi di euro; il pericolo dipende dal fatto che la Deutsche, come s’è spesso ripetuto, ha emesso prodotti derivati per 75 migliaia di miliardi (75 trilioni) di dollari, ossia per 20 volte il prodotto interno lordo della Germania (3,9 trilioni), oltre 5 volte il Pil della zona euro, quattro e più volte il debito pubblico americano. L’insolvenza travolgerebbe le controparti di mezzo mondo, vaporizzando non solo i guadagni dei risparmiatori tedeschi, ma il sistema monetario occidentale. E’ la globalizzazione, bellezza.

I sinistri titoli CoCo

Giusto per dare un’idea di quanto sia malato il sistema, bisogna raccontare che la Deutsche, per raccogliere denaro, s’è messa ad emettere junk-bonds, titoli-spazzatura, assai peggiori delle obbligazioni subordinate di Banca Etruria, che hanno spennato i depositanti toscani. Ufficialmente si chiamano CoCo Bonds, Convertible Contingent Bonds. Secondo il gergo della finanza, “si tratta in pratica di obbligazioni ibride convertibili che, in determinate condizioni, si trasformano in azioni, quindi in capitale della banca che li ha emessi, alleggerendone sostanzialmente l’esposizione debitoria. Questi titoli vengono convertiti in azioni solo se il Tier 1 (un coefficiente che indica il livello di patrimonializzazione di un’azienda) della banca che li ha emessi scende sotto la soglia del 5%”.

Derivati DB e pil mondiale Sorvoliamo sul fatterello trascurabile che la patrimonializzazione della Deutsche è già sotto quel limite (3,5); che ha emesso questi CoCo – per 6,4 miliardi di euro un po’ in dollari e un po’ in sterline, oltre che euro – proprio per alzare il suo Tier 1, un’operazione che imita il modo con cui il Barone di Munchausen si salvò dalle sabbie mobili in cui stava affondando, tirandosi per i capelli. Il più strano è che la banca che li emette può anche richiamarli dopo una certa data, ma non ha l’obbligo di ricomprarli; il pagamento degli interessi annuali dipende dalla capacità della banca di restare al disopra di certi parametri di liquidità e di capitale dettati dalle leggi germaniche ed UE; e che chi ha investito in questi titoli, se la banca emettitrice non adempie al pagamento annuale del tagliando-interessi, non può reclamare il fallimento della banca.

Derivati DB e pil mondiale Sorvoliamo sul fatterello trascurabile che la patrimonializzazione della Deutsche è già sotto quel limite (3,5); che ha emesso questi CoCo – per 6,4 miliardi di euro un po’ in dollari e un po’ in sterline, oltre che euro – proprio per alzare il suo Tier 1, un’operazione che imita il modo con cui il Barone di Munchausen si salvò dalle sabbie mobili in cui stava affondando, tirandosi per i capelli. Il più strano è che la banca che li emette può anche richiamarli dopo una certa data, ma non ha l’obbligo di ricomprarli; il pagamento degli interessi annuali dipende dalla capacità della banca di restare al disopra di certi parametri di liquidità e di capitale dettati dalle leggi germaniche ed UE; e che chi ha investito in questi titoli, se la banca emettitrice non adempie al pagamento annuale del tagliando-interessi, non può reclamare il fallimento della banca.Una persona di buon senso pensa: nessuno comprerà titoli di questo tipo, non garantiti da nulla, da una banca in dissesto palese, se non è un folle. Invece, i junk bonds della Deutsche sono letteralmente andati a ruba. Chi li ha comprati? Investitori istituzionali, fondi pensione e assicurazioni.

Perché? Perché questi hanno bisogno di ottenere sui loro capitali dei rendimenti regolari relativamente alti (diciamo il 4%) per pagare le pensioni a maturazione e i risarcimenti assicurativi; mentre nell’attuale clima di tassi zero e addirittura negativi creati dalle banche centrali, questi rendimenti sono un sogno impossibile.

E’ dunque perché sono disperatamente assetati di rendimenti che grossi investitori finanziari (essi stessi messi in condizione disperata dalle banche centrali) si sono buttati sui titoli-spazzatura della Deutsche: perché il decennale rende il 6%. O così promette Deutsche BAnk.

Rendetevi conto: grazie al Quantitative Easing (stampaggio) e ai tassi sottozero imposti dalla BCE, oggi anche lo stato italiano o spagnolo, ritenuti debitori assai poco sicuri, possono emettere titoli decennali a 1,5 e 1,6 per cento.

Se Deutsche Bank chiede denaro offrendo il 6%, che cosa vi dice della sua situazione? Che è disperata, peggio dello stato italico dall’enorme debito pubblico, peggio di qualunque Banca Etruria. E non meno disperata è la situazione degli investitori che hanno accettato di accollarsi un rischio dissennato, per avere un interesse decente.

Ma il fatto è che i CoCo della germanica bancona, che l’aprile dell’anno scorso si negoziavano a 102,11 (l’investitore pagava 102 per un titolo di valore facciale 100), adesso sono calati a 85: chiaro segno che l’investitore non si fida più; troppo rischiosi i titoli. Deutsche BAnk ha dovuto cacciare miliardi alla “giustizia” americana per frodi e tacitare i denunciatori;

ha perso i 6,8 miliardi di cui dicevo sopra;

ha annunciato ristrutturazioni con centinaia di licenziamenti;

e segno particolarmente sinistro- i membri del consiglio d’amministrazione quest’anno non si sono pagati i bonus.

Peggio di tutto però è stato l’annuncio del capo supremo della Deutsche, Marcus Schenk, che ha detto pressappoco: quest’anno siamo in grado di pagare il tagliando, ossia gli interessi, per il 2015. I titoli CoCo sono momentaneamente aumentati (ad 88);

poi però i “mercati” han cominciato a pensare: “Hanno detto che oggi pagano, potevano anche dire che avrebbero saltato il pagamento”, come ha commentato Mark Holman, capo del fondo “TwentyFour Asset Management” di Londra:

E il junk bond CoCo si è negoziato sotto 85, anzi il primo febbraio a 84,11.

L’autunno scorso Deutsche Bank aveva annunciato di voler emettere altri CoCo Bonds per 4 miliardi fino al 2020, ci si aspettava addirittura 7 miliardi con cui la banca doveva alzare la sua riserva di capitale senza chiedere agli azionisti (già depredati) di riempire di nuovo il cappello che manda in giro.

Emissioni improbabili, perché gli investitori istituzionali sono terrorizzati: “La Deutsche è troppo vicina ai cavi d’alta tensione ormai”, come si esprime il colorito e succitato Mark Holman.

Rifar fare un giro al cappello, tra gli azionisti? provocherà un altro crollo delle azioni, già crollate del 50%.

Anche perché, ricorda il sito Investment Watch, “dati i nuovi regolamenti europei, i salvataggi a carico dei contribuenti prima così convenienti, lo sono meno”: finiti bailout che accollavano le perdite agli Stati, ci sono i bail-in, e la speculazione ci perde.

Sarebbe interessante vedere i trucchi e i giochi (sporchi) con cui mani forti (banche centrali tutte, oltre il governo germanico, e quelli della UE) stanno tenendo in piedi la Deutsche Bank fino al 2018, la data – che ora sembra molto distante- in cui il caporione Schenk ha promesso che sarà “pulita e risanata”. Ma non è possibile: questi sono davvero “la mano invisibile del mercato” . Si può solo indovinare che tutti i mezzi che non sono stati usati per a Grecia, saranno adottati per il “buco nero con la banca attorno”.

Occidente ridotto a saccheggiare sé stesso

Indoviniamo anche che a pagare il conto stavolta son stati selezionati gli “Investitori istituzionali”; ossia i fondi-pensione e le assicurazioni – ossia quelli che pagano le pensioni e i risarcimenti. L’effetto-domino cadrà dunque, come al solito, in ultima istanza su cittadini. Ma dopo la distruzione degli enti finanziari che lo assicurano in vecchiaia …

E’ quel che dice l’ultimo articolo di Paul Craig Roberts, articolo magistrale di cui consigliamo la lettura: “L’Occidente è ridotto a saccheggiare se stesso”. Per 70 anni ha saccheggiato il cosiddetto Terzo Mondo convincendone i capi a indebitarsi per attuare “Piani di sviluppo”, produttori di rendimenti e redditi o “aumenti del Pil” che avrebbero consentito, con la tassazione, di pagare i debiti contratti col primo mondo e le sue banche. Quando poi questi paesi non riuscivano a coprire gli interessi, il Fondo Monetario interveniva: offrendo nuovi prestiti per pagare quelli vecchi. In cambio, il paese debitore doveva attuare misure di austerità, tagliare le “spese improduttive” indicate dal FMI: scuola e sanità soprattutto. Classico trucco che finiva con l’esproprio dei beni reali degli stati: miniere, terreni agricoli, materie prime.

Ormai, la finanza speculativa globale non ha più altro mezzo che usare il metodo di saccheggio contro i suoi stessi popoli. La Grecia e il Portogallo e l’Irlanda sono stati spogliati delle risorse di qualche valore, dall’acqua potabile alle poste, fino ai porti, aeroporti e parchi nazionali compresi per la Grecia;

lo stesso “sta avvenendo in Spagna ed Italia” per mano dell’Unione Europea, della Banca centrale e dei politici complici.

Austerità, tagli ai salari e alle spese sociali, svendite di aziende redditizie; e adesso, col bail-in, il sequestro dei risparmi privati – del resto già cominciato con la politica degli interessi negativi sui depositi.

Ma anche gli anglosassoni non stanno meglio.

“Milioni di cittadini americani hanno accettato l’assenza di qualunque interesse sui fondi di capitale da ormai oltre sette ani. Hanno accettato l’idea della propaganda, che la loro esistenza dipende dal successo di un pugno di mega-banche troppo grosse par fallire, e da un “mercato” di cui potrebbero fare a meno. Milioni di americani sono convinti che è meglio che le loro economia siano svalutate piuttosto che delle banche siano lasciate fallire”.

Attenti lettori, de te fabula narratur.

I CoCo bond, questi “titoli rischiosi su cui gli investitori istituzionali potrebbero subire notevoli perdite” (e a catena i cittadini) sono ampiamente emessi anche dalle grosse banche italiane.

I coco bond - Borsa Italiana