Bruegel: la Grecia ha pochi casi di corona ... ma l'impatto economico della crisi è enorme

Venerdì 10/07/2020 - 12:20

I fondi del Fondo europeo per la riabilitazione non dovrebbero essere distribuiti caso per caso

I fondi del Fondo europeo per la riabilitazione non dovrebbero essere distribuiti caso per caso, suggerisce Bruegel, sulla base della sua analisi, che mostra che potrebbero esserci stati paesi che hanno subito gravi perdite a causa della corona, ma l'impatto economico della crisi è gestibile.

Secondo lui,

un esempio è la Grecia, che potrebbe aver avuto pochi casi, ma l'impatto economico è grande a causa della sua esposizione alle aree che sono state duramente colpite dalla diffusione.

I paesi dell'UE sono già in trattative difficili su come allocare un pacchetto di recupero da 750 miliardi di euro per aiutare i paesi e le regioni a riprendersi dallo shock di COVID-19.

Ciò solleva questioni politiche fondamentali, sottolinea Bruegel nella sua ultima analisi, che solleva anche alcune domande.

L'UE dovrebbe favorire i paesi o le regioni più colpiti dall'epidemia COVID-19?

Ma usando quali criteri: numero di decessi, impatto finanziario?

Secondo Bruegel, l'epidemia di COVID-19 ebbe effetti molto diversi sui paesi e sulle regioni dell'UE:

il bilancio delle vittime variava da oltre 800 per milione di abitanti in Belgio, da 500 a 600 in Svezia, Italia e Spagna, circa 400 in Francia e nei Paesi Bassi, circa 100 in Germania

e meno di 50 in molti paesi dell'Europa orientale e in Grecia.

Questi numeri coprono differenze ancora maggiori all'interno dei paesi.

Ad esempio, il 48% di tutti i decessi italiani è avvenuto in Lombardia, con 1.600 decessi per milione di abitanti, mentre il sud del Paese ha registrato tassi di mortalità simili a quelli in Grecia.

Tuttavia, l'impatto economico di COVID-19 stava cambiando.

La Commissione europea prevede un calo medio dei tassi di crescita del PIL del 7,4% per l'Unione europea, con una deviazione standard relativamente stretta (1,3, con un tasso di volatilità di 0,18).

Al contrario, il tasso di variazione per decessi correlati a COVID è sette volte superiore (1,27).

I dati ad alta frequenza concordano con questa lettura: il cambiamento nel consumo settimanale di elettricità (dal 2019 alla stessa settimana del 2020) mostra che paesi come l'Italia, che per prima ha iniziato con un blocco intenso, hanno gradualmente perso fino a 30 % di elettricità.

Fino a metà aprile, tuttavia, quel numero era sostanzialmente simile nei paesi con un blocco più rigido, come la Germania.

Quindi tutti i paesi si sono ripresi insieme non appena è stato revocato il blocco.

Pertanto, si dovrebbe tener conto dell'incidenza finanziaria sui criteri per la cessione del fondo di recupero, dal momento che sembra essere più omogeneo in generale?

Inoltre, se consideriamo solo le conseguenze economiche, dovremmo considerare le prestazioni precedenti di un paese o una regione come un fattore predittivo delle prestazioni future, come sembra suggerire la Commissione indirettamente nella sua proposta sui criteri di distribuzione?

O dovremmo avere un approccio futuro?

Al fine di contribuire a questa discussione, Bruegel sta cercando di valutare in che misura lo shock COVID-19 potrebbe colpire i paesi e le regioni dell'UE nel prossimo futuro, esaminando in dettaglio in che modo le strutture industriali e del lavoro differiscono l'una dall'altra.

A tal fine, ha creato e combinato due indicatori specifici che misurano l'esposizione delle regioni dell'UE a shock esterni e interni.

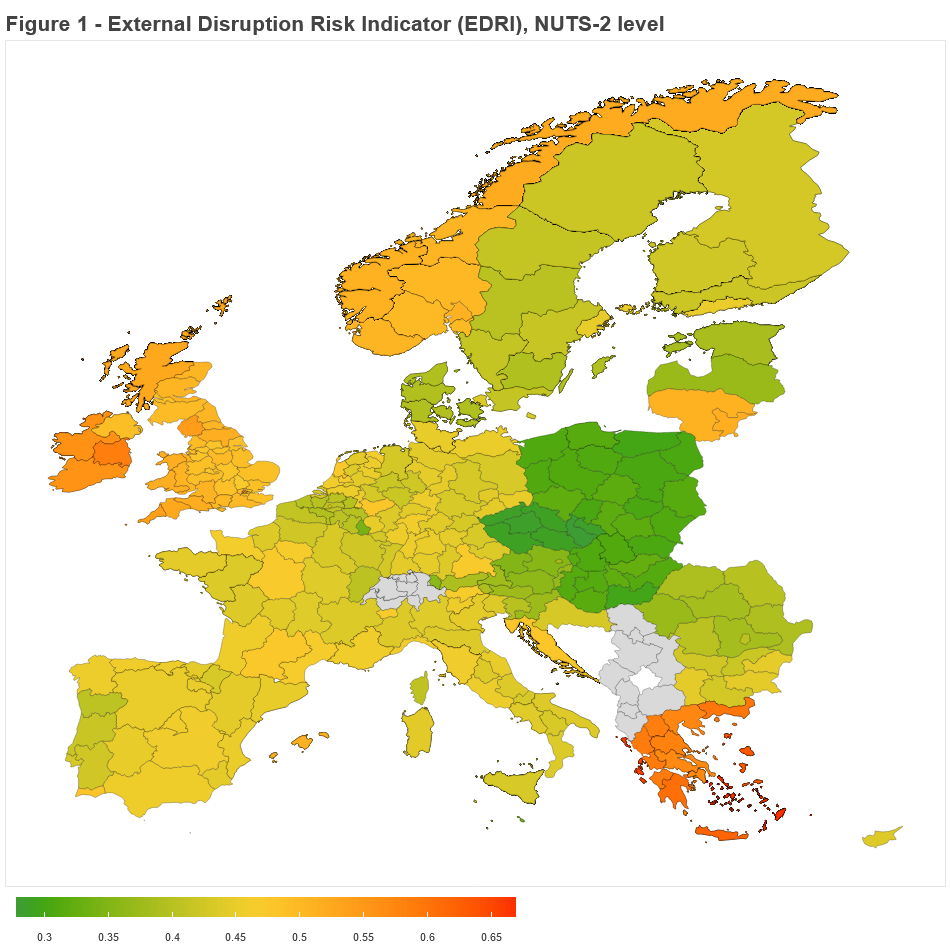

Esposizione delle regioni dell'UE nello shock esterno COVID-19

In primo luogo, Bruegel ha creato un indice di "spegnimento esterno" (EDR).

Ciò evidenzia la vulnerabilità dei paesi e delle regioni dell'UE agli shock causati da COVID-19 nelle catene del valore globali che limitano la disponibilità di afflussi di produzione o la capacità di vendere la produzione nei mercati globali.

Dati i vincoli al commercio internazionale, ha recentemente utilizzato i dati disponibili sulle catene del valore globali per determinare la quantità di valore aggiunto esportata da ciascun settore è esposta al commercio globale, e quanta produzione interna dipende dalle importazioni e quanto. esportato all'estero.

Ha quindi combinato questi dati in un EPRI esterno a livello periferico.

Ha inoltre affermato che le barriere alla libera circolazione di beni, servizi, capitali e persone sarebbero state completamente eliminate all'interno dell'UE nelle prossime settimane, concentrando così la sua analisi sugli scambi al di fuori dell'UE,

il cui prezzo medio è del 44% con una deviazione standard di 0,07. , il che significa che oltre la metà del commercio regionale dell'UE si svolge all'interno dei confini europei e che esistono differenze significative tra le regioni.

Tuttavia, alcune aree specifiche sono molto meno dipendenti dal commercio al di fuori dell'UE, come le regioni dell'Europa orientale (verde sulla mappa), mentre altre sono molto più esposte a questi flussi, come la Grecia (rosso).

Ciò è principalmente dovuto al fatto che gran parte dell'occupazione nell'edilizia e nell'edilizia abitativa, dal momento che queste industrie sono molto esposte al commercio al di fuori dell'UE.

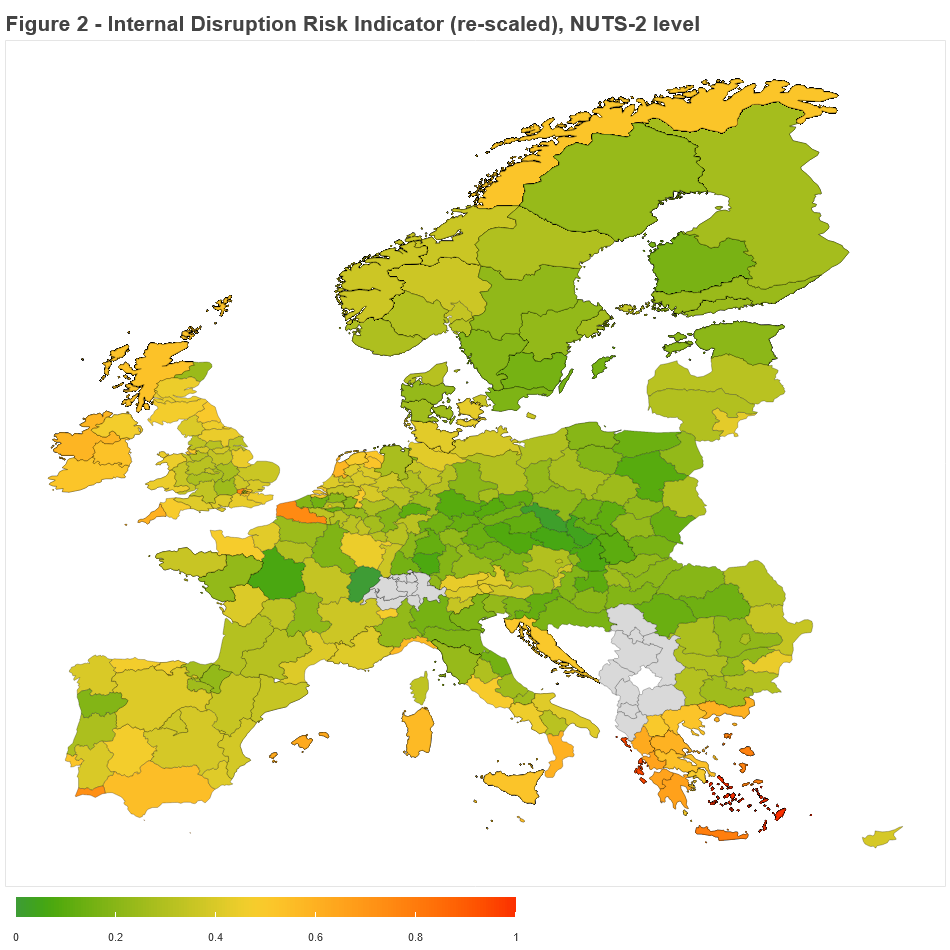

Rapporto delle regioni dell'UE sulle vulnerabilità interne in COVID-19

sono dei processi di produzione delle Regioni hanno anche esposto vulnerabilità interne causate da disturbi COVID.

Ciò comporta principalmente la modalità di produzione a seguito dei nuovi standard di sicurezza imminenti (si consideri ad esempio nei ristoranti o nei trasporti).

Per misurare questo quadro altamente volatile tra le industrie, Bruegel ha creato un indice di esposizione "Rischio di rischio interno" (IDR).

Questo indicatore misura la misura in cui la struttura economica di ciascuna regione o paese deve essere influenzata da ostacoli al processo di produzione.

La Figura 2 mostra la distribuzione per regione di un indicatore di riconnessione 0-1.

Le aree a maggior rischio (in arancione / rosso) si trovano principalmente nell'Europa meridionale, ad esempio le Isole Baleari o le Isole greche.

Le aree ad alta produzione sono meno esposte ai rischi di prossimità sociale, data la possibilità di adottare misure di distanza sociale.

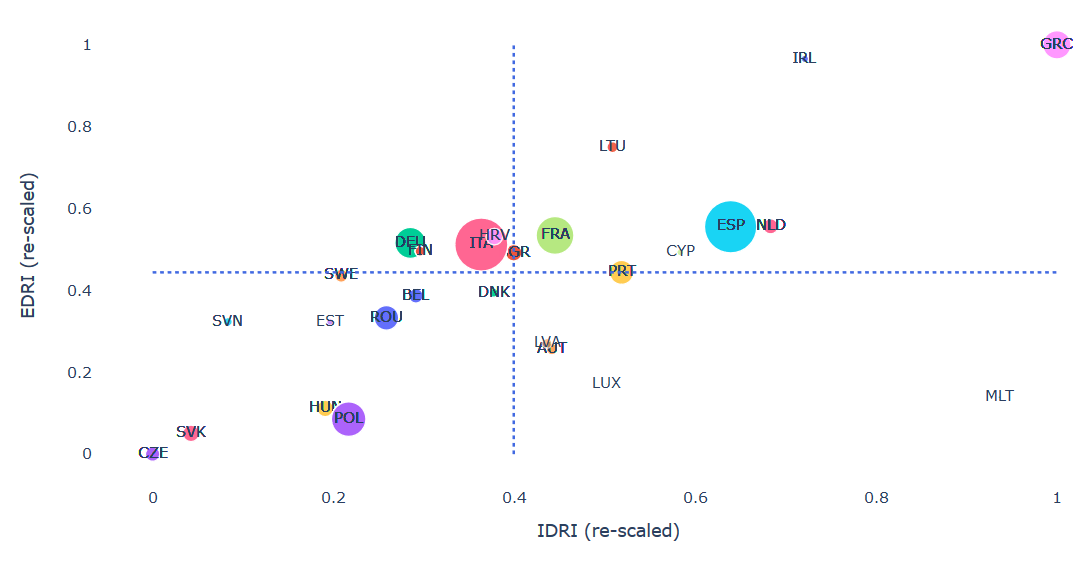

L'esposizione combinata esterna ed interna delle aree in COVID-19

Combinando ora EDRI e IDRI in un diagramma centralizzato in cui ciascuna area è situata in un'area in relazione alla sua esposizione combinata, è possibile effettuare un confronto con i valori medi dell'UE

Figura 3 - Rischio combinato NUTS-2

Le linee tratteggiate rappresentano il livelli medi dei due indicatori a livello regionale europeo.

Il grafico mostra come le aree maggiormente colpite dalla trasmissione COVID-19 (bolle più grandi) non sono necessariamente quelle maggiormente esposte esternamente o internamente alle conseguenze economiche di COVID-19.

Le regioni in basso a destra e i quartieri superiori sono aree del sud dell'UE, basate su attività turistiche.

Le regioni nel quadrante in alto a destra sono anche quelle il cui commercio è una parte importante delle attività extracomunitarie: ad

esempio, le Isole Baleari potrebbero essere fortemente colpite dalla pandemia, sebbene non abbiano avuto un gran numero di casi.

Altri esempi di aree in questo quartiere sono la Provenza-Costa Azzurra in Francia, Madeira in Portogallo e Berlino in Germania.

Molte aree turistiche si trovano anche al confine tra i quartieri in alto a destra e in basso a destra, come Calabria e Sardegna in Italia, Bruxelles in Belgio, Cipro o Martinica in Francia.

Molte delle aree gravemente colpite dalla pandemia di COVID-19 si trovano sul lato sinistro della figura, ad esempio Lombardia, Baviera e Il de France.

Conclusione

Un approccio "orientato al futuro" per valutare il potenziale impatto economico della pandemia di COVID-19, basato su indicatori di rischio per il disturbo interno (EDRI) ed esterno (IDRI), può portare a risultati molto diversi da quelli impliciti dalla norma, come rendimento finanziario del passato o esposizione alle infezioni.

Pertanto, al fine di adattare una distribuzione più coerente ed efficiente dei fondi dell'UE, i responsabili politici dovrebbero tener conto delle differenze intrinseche delle regioni dell'UE in termini di strutture industriali e strutture occupazionali, poiché tali differenze devono essere determinate. il futuro impatto locale dello shock corona.

La Figura 4 riproduce la Figura 3 a livello di paese, utilizzando pesi che coprono le stesse aree dell'esercizio fisico periferico.

Se gli indicatori di una "prospettiva futura" sono considerati criteri aggiuntivi per la ridistribuzione, dovremmo esaminare le bolle relativamente più grandi (cioè i paesi che beneficiano maggiormente dei fondi assegnati) nel quadrante in alto a destra, ovvero dove si trovano sia l'esposizione esterna che interna. superiore alla media UE.

Sebbene ciò sia in parte vero per la Grecia e la Spagna e, in misura minore, per la Francia e l'Italia (poiché si avvicinano alla media UE in termini di shock), la posizione degli altri i paesi sembrano essere in contrasto con l'allocazione di capitale proposta.

In particolare, alcuni dei paesi potenzialmente interessati non beneficiano in modo proporzionale (ad es. Irlanda), mentre altri sembrano finanziati in modo sproporzionato (ad es. Romania, Polonia o Ungheria), a causa delle regole di distribuzione basate sui precedenti risultati economici (in particolare il 2015).

In ogni caso, indipendentemente dai criteri di distribuzione selezionati, la visione a livello di paese può essere fuorviante, date le forti differenze regionali all'interno dei paesi.

Ciò è particolarmente vero in paesi come l'Italia e la Francia.

Un approccio all'attribuzione dei fondi UE informato dai nostri indicatori consentirebbe invece un intervento che sarà coerente nel tempo e nello spazio.

www.bankingnews.gr