tommy271

Forumer storico

Compra la voce, vendi le notizie dopo le elezioni - Esagerazione malata che si verifica in borsa e obbligazioni

Venerdì 14/06/2019

Le aspettative piuttosto che i valori riflettono la bolla dei titoli bancari e del mercato azionario

Di recente, in occasione della speculazione pessimistica registrata sulla borsa greca e sulle obbligazioni, le valutazioni delle attività sono letteralmente decollate, esibendo distorsioni distorte.

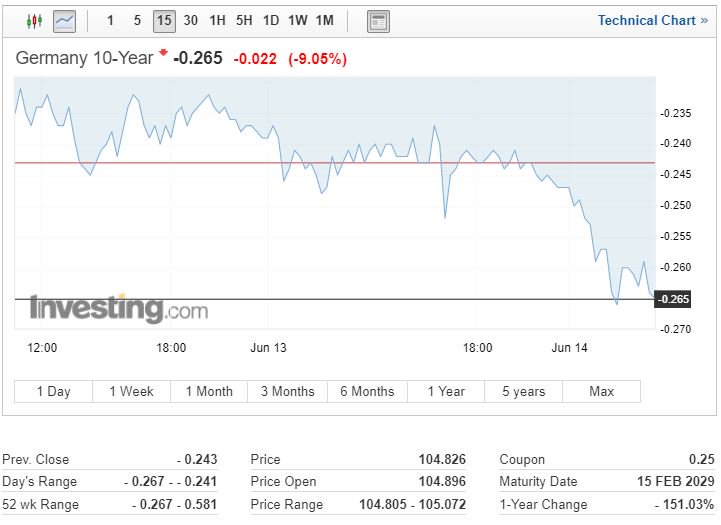

Nelle obbligazioni il greco a 10 anni ha registrato un minimo del 2,66%, con l'Italia al 2,36%, il Portogallo allo 0,62% e gli Stati Uniti al 2,09%.

Lo spread della Grecia con gli Stati Uniti a 10 anni è di 57 punti base.

Si chiama distorsione estrema e pericolosa ed è ovviamente la causa dell'allentamento quantitativo delle banche centrali.

Ciò che accade nei mercati obbligazionari è malato e problematico, nel suo complesso in Europa le obbligazioni hanno un rendimento negativo.

C'è un obiettivo dietro questo, per trasferire fondi dalle obbligazioni ai mercati azionari e quindi mantenere la bolla nei mercati azionari internazionali.

Con lo slancio, il legame greco a 10 anni potrebbe avere le stesse prestazioni dell'americano di 10 anni.

Sebbene il confronto sia eterogeneo non solo per l'apparente enorme divario tra le economie della Grecia e degli Stati Uniti, ma anche a causa dei tassi di interesse e dei tassi di cambio.

Soprattutto in Grecia, i prezzi sono registrati a 110 punti base senza che gli investitori sappiano se Mitsotakis ha annunciato che il capo della ND e il primo ministro di domani potranno attuarli.

All'improvviso tutti hanno dimenticato che il debito greco è di 359 miliardi e ovviamente tutti hanno dimenticato che il debito non è fattibile, ma naturalmente è un dettaglio per la speculazione.

Poiché le condizioni stanno cambiando, il greco a 10 anni potrebbe raggiungere il 2% - davvero irrealistico - se l'Italia scende al di sotto del 2%.

Quello che succede nel mercato obbligazionario è una bolla che non riflette i valori reali ma le aspettative.

Le aspettative piuttosto che i valori riflettono la bolla dei titoli bancari e del mercato azionario

Quello che sta accadendo alla Borsa greca e alle banche non ha precedenti.

Le azioni scorrono senza essere supportate dai valori ma dalle aspettative.

È molto probabile che comprano le voci, vendano le notizie dopo le elezioni del 7 luglio 2019.

Il mercato azionario ha registrato un'esplosione verso l'alto a causa delle aspettative.

Il nuovo governo arriva a ND, è più favorevole al mercato, Mitsotakis annuncerà misure per le imprese, quindi le aspettative sono in aumento ...

Ma la speculazione pessimistica sul mercato azionario ha rivalutato i valori azionari e questi valori devono essere conciliati con la realtà.

Non sappiamo se le aspettative sono confermate ... quindi gli investitori investono nella sabbia ...

Non sappiamo se l'aspettativa è in armonia con la realtà ... questa è la più grande preoccupazione.

Le banche ad es. sono al di sotto degli aumenti di capitale del 2015, nonostante il rally, con l'eccezione della banca Attica, che scambia il 26% in più rispetto al valore nominale (ciò che sta accadendo in Attica, ovviamente non siamo a conoscenza della 3 ° operazione di cartolarizzazione NPE che si svolgerà a breve).

A un certo punto, le azioni bancarie erano superiori ai prezzi di apprezzamento del capitale del 2015, quindi molti ritengono ragionevolmente che potrebbero tornare.

Ma questo non è legato alla realtà perché i fondi, le fonti di reddito e i risultati sono ora inferiori a qualche anno fa.

Inoltre, per quanto le NPE sono ridotte - buoni progressi per i bilanci - riduzione delle entrate - cattivi risultati.

Le banche hanno molti patogeni, non solo gli NPE hanno 24 miliardi di beni materiali e 21,2 miliardi di imposte differite e 16 miliardi di imposte differite.

I depositi stanno aumentando marginalmente mentre i prestiti continuano a diminuire.

Molti nel deserto dell'arrampicata hanno iniziato un fantastico saggio di overdose.

Il mercato azionario andrà a 950 unità, non andrà a 1050 unità, non andrà a 1250 unità, non andrà a 1500 unità.

Riferiremo che le banche mostreranno P / E 66 e un prezzo ad un valore contabile di circa 1, ossia che il mercato valuterà l'inesistente - il capitale contabile delle attività fiscali differite come capitale normale.

Ovviamente se questo accade, non accadrà, sarà una bolla patogena malata.

Facciamo un esempio.

BNP Paribas con 51 miliardi di capitalizzazione ha un P / E 7 e un prezzo al valore di libro di 0,55 e Eurobank ha 0,64.

Molti sostengono che Eurobank raggiungerà 1 euro, vale a dire 3,7 miliardi di capitalizzazione o P / BV 0,74 ...

Facciamo affidamento su Eurobank, che ha adottato la politica più aggressiva e la soluzione lungimirante più accurata per gli NPE.

Se Eurobank pensa un investitore può essere migliore di BNP Paribas, allora può fare le sue scelte.

www.bankingnews.gr

Venerdì 14/06/2019

Le aspettative piuttosto che i valori riflettono la bolla dei titoli bancari e del mercato azionario

Di recente, in occasione della speculazione pessimistica registrata sulla borsa greca e sulle obbligazioni, le valutazioni delle attività sono letteralmente decollate, esibendo distorsioni distorte.

Nelle obbligazioni il greco a 10 anni ha registrato un minimo del 2,66%, con l'Italia al 2,36%, il Portogallo allo 0,62% e gli Stati Uniti al 2,09%.

Lo spread della Grecia con gli Stati Uniti a 10 anni è di 57 punti base.

Si chiama distorsione estrema e pericolosa ed è ovviamente la causa dell'allentamento quantitativo delle banche centrali.

Ciò che accade nei mercati obbligazionari è malato e problematico, nel suo complesso in Europa le obbligazioni hanno un rendimento negativo.

C'è un obiettivo dietro questo, per trasferire fondi dalle obbligazioni ai mercati azionari e quindi mantenere la bolla nei mercati azionari internazionali.

Con lo slancio, il legame greco a 10 anni potrebbe avere le stesse prestazioni dell'americano di 10 anni.

Sebbene il confronto sia eterogeneo non solo per l'apparente enorme divario tra le economie della Grecia e degli Stati Uniti, ma anche a causa dei tassi di interesse e dei tassi di cambio.

Soprattutto in Grecia, i prezzi sono registrati a 110 punti base senza che gli investitori sappiano se Mitsotakis ha annunciato che il capo della ND e il primo ministro di domani potranno attuarli.

All'improvviso tutti hanno dimenticato che il debito greco è di 359 miliardi e ovviamente tutti hanno dimenticato che il debito non è fattibile, ma naturalmente è un dettaglio per la speculazione.

Poiché le condizioni stanno cambiando, il greco a 10 anni potrebbe raggiungere il 2% - davvero irrealistico - se l'Italia scende al di sotto del 2%.

Quello che succede nel mercato obbligazionario è una bolla che non riflette i valori reali ma le aspettative.

Le aspettative piuttosto che i valori riflettono la bolla dei titoli bancari e del mercato azionario

Quello che sta accadendo alla Borsa greca e alle banche non ha precedenti.

Le azioni scorrono senza essere supportate dai valori ma dalle aspettative.

È molto probabile che comprano le voci, vendano le notizie dopo le elezioni del 7 luglio 2019.

Il mercato azionario ha registrato un'esplosione verso l'alto a causa delle aspettative.

Il nuovo governo arriva a ND, è più favorevole al mercato, Mitsotakis annuncerà misure per le imprese, quindi le aspettative sono in aumento ...

Ma la speculazione pessimistica sul mercato azionario ha rivalutato i valori azionari e questi valori devono essere conciliati con la realtà.

Non sappiamo se le aspettative sono confermate ... quindi gli investitori investono nella sabbia ...

Non sappiamo se l'aspettativa è in armonia con la realtà ... questa è la più grande preoccupazione.

Le banche ad es. sono al di sotto degli aumenti di capitale del 2015, nonostante il rally, con l'eccezione della banca Attica, che scambia il 26% in più rispetto al valore nominale (ciò che sta accadendo in Attica, ovviamente non siamo a conoscenza della 3 ° operazione di cartolarizzazione NPE che si svolgerà a breve).

A un certo punto, le azioni bancarie erano superiori ai prezzi di apprezzamento del capitale del 2015, quindi molti ritengono ragionevolmente che potrebbero tornare.

Ma questo non è legato alla realtà perché i fondi, le fonti di reddito e i risultati sono ora inferiori a qualche anno fa.

Inoltre, per quanto le NPE sono ridotte - buoni progressi per i bilanci - riduzione delle entrate - cattivi risultati.

Le banche hanno molti patogeni, non solo gli NPE hanno 24 miliardi di beni materiali e 21,2 miliardi di imposte differite e 16 miliardi di imposte differite.

I depositi stanno aumentando marginalmente mentre i prestiti continuano a diminuire.

Molti nel deserto dell'arrampicata hanno iniziato un fantastico saggio di overdose.

Il mercato azionario andrà a 950 unità, non andrà a 1050 unità, non andrà a 1250 unità, non andrà a 1500 unità.

Riferiremo che le banche mostreranno P / E 66 e un prezzo ad un valore contabile di circa 1, ossia che il mercato valuterà l'inesistente - il capitale contabile delle attività fiscali differite come capitale normale.

Ovviamente se questo accade, non accadrà, sarà una bolla patogena malata.

Facciamo un esempio.

BNP Paribas con 51 miliardi di capitalizzazione ha un P / E 7 e un prezzo al valore di libro di 0,55 e Eurobank ha 0,64.

Molti sostengono che Eurobank raggiungerà 1 euro, vale a dire 3,7 miliardi di capitalizzazione o P / BV 0,74 ...

Facciamo affidamento su Eurobank, che ha adottato la politica più aggressiva e la soluzione lungimirante più accurata per gli NPE.

Se Eurobank pensa un investitore può essere migliore di BNP Paribas, allora può fare le sue scelte.

www.bankingnews.gr