S & P: in B da scala B o 1, la Grecia è aggiornata al 2% del PIL nel 2018 - Le banche sono svantaggiate ma senza nuove SMA

Standard & Poor's ha aggiornato il rating a lungo termine della Grecia su "B" di un livello

Da una tacca a 'B' da 'B-', aggiornato il rating a lungo termine della Grecia, la società americana di valutazione Standard & Poor, pur mantenendo un outlook positivo (outlook), mentre il rating a breve termine è stato confermato a "B".

L'aggiornamento conferma pienamente le notizie bancarie, che hanno trasmesso puntualmente e accuratamente la modifica al rating migliorato per la Grecia.

Le prospettive positive per la Grecia riflettono lo slancio per ulteriori miglioramenti nei prossimi 12-18 mesi, soprattutto se il Paese ha superato con successo il terzo Memorandum.

L'upgrade riflette il paese finanziaria è migliorata e il progressivo recupero delle prospettive economiche, dopo l'attuazione delle misure da parte del governo durante il periodo 2016-2017, ha sottolineato.

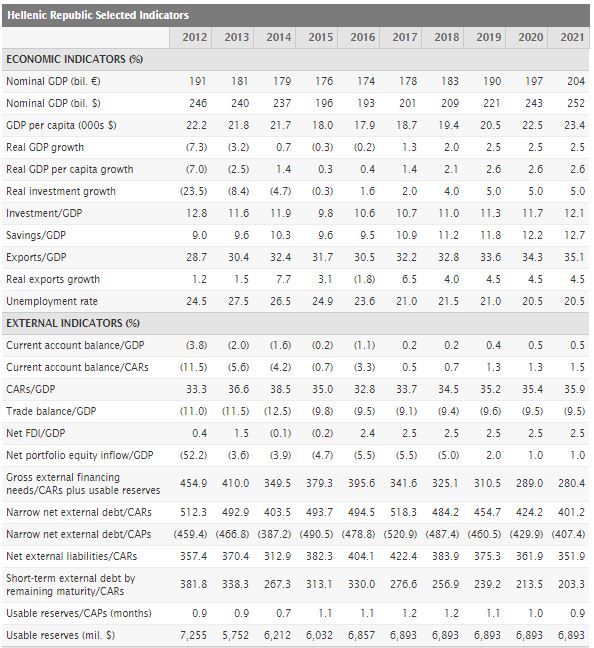

La Casa Statunitense prevede una crescita del PIL reale del 2% nel 2018.

La stima per il periodo 2018-2021 è del 2,4%.

Come riportato nel rapporto, la Grecia è sostenuta dal costo anormalmente basso di servire il debito travolgente e il continuo sostegno dei creditori dell'UE. per condizioni di prestito favorevoli.

La società svolge una revisione della incertezza politica che è in vigore nel corso del primo 8mino del 2015, che ha impedito l'afflusso di capitali esteri e causando forti deflussi di depositi dal settore bancario, un processo che ha intensificato nel periodo giugno-agosto 2015.

Come conseguenza di questo perdita di raccolta al dettaglio, la Grecia e il settore finanziario dipende ancora dai finanziamenti forniti dalla Banca centrale europea (BCE), viene evidenziato.

"L'incertezza politica in Grecia è diminuita dal 2015 e non vi sono molte possibilità di cambiamenti nel contesto politico.

Nel 2017, la Grecia ha presentato una crescita economica per tre trimestri dell'anno.

Il tasso di disoccupazione è sceso al 20,5% nel 2017 dal record del 27,9% nel 2013.

Questo è il tasso di disoccupazione più basso in Grecia negli ultimi sei anni.

Gli investimenti sono crollati del 65% nell'ultimo decennio.

La Grecia è in procinto di completare l'attuale programma di ESM nel mese di agosto 2018.

Fino ad agosto 2018, ci aspettiamo due valutazioni, la prima delle quali ha avuto luogo (etichettatura bankingnews la valutazione successiva è prevista per il 20 luglio 2018).

Un buon completamento dei rating restanti aiuterà gli sforzi della Grecia per aumentare le riserve di liquidità emettendo obbligazioni prima di lasciare il programma.

I creditori ufficiali della Grecia decideranno un ulteriore alleggerimento del debito verso la fine del programma ", afferma il rapporto.

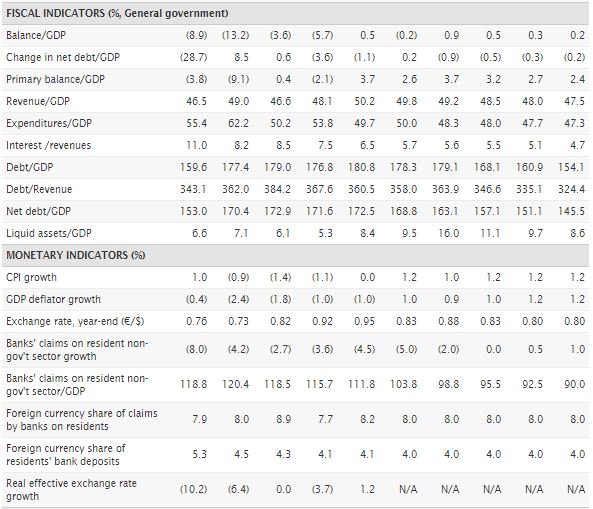

La società si aspetta che il periodo 2018-2021, la Grecia a presentare avanzi primari consentirà la riduzione del debito lordo al 154% dal 178% nel 2017.

La scadenza media del debito greco sarà anelthei8 in oltre 18 anni.

La Casa ricorda che l'ESM ha implementato misure di riduzione del debito a breve termine nel 2017, finalizzate a lisciare il profilo riscatto del debito greco e ridurre il rischio di tasso di interesse.

Secondo le stime del meccanismo, queste misure potrebbero ridurre la percentuale di debito pubblico e PIL del 25% entro il 2060 e lordi esigenze di finanziamento del 6%.

S & P riporta anche che la Grecia è tornata sui mercati obbligazionari nel 2017, dopo tre anni di assenza.

"C'è il rischio che un grande stock di denaro contante possa causare compiacimento da parte dei politici.

Ma allo stesso tempo ridurrebbe i pericoli a servire il debito nei prossimi anni.

In base alla programmazione attuale, i rimborsi del debito raggiungerà il picco a € 11,7 mld. Nel 2019 (6% del PIL previsto) e il 2,5% del PIL nel 2020 e 2021".

Banche greche

Il sistema bancario greco rimane in svantaggio, ma l'S & P non vede alcun pericolo imminente come un nuovo ciclo di ricapitalizzazione.

Le NPE rappresentano ancora circa la metà dei prestiti in tutto il paese, nonostante i recenti tagli.

Le iniziative sono state avviate per affrontare il gran numero di NPE, compresa l'esecuzione della transazione giudiziaria, lo sviluppo di un mercato secondario e aste elettroniche.

Tuttavia, S & P stima che le cancellazioni rischiano di restare come il più grande "arma" per ridurre NPE.

Tre grandi banche greche sistemiche, National Bank of Greece, Eurobank e Piraeus, proceduto a emettere covered bond nel 2017.

L'obbligazione coperta del Pireo era un collocamento privato della Banca europea per la ricostruzione e lo sviluppo (BERS).

Questa è stata la prima uscita dai mercati per le banche greche dal 2014.

Da gennaio a novembre 2017, le banche greche hanno ridotto la loro dipendenza dal finanziamento ufficiale della BCE (ELA) del 50%.

Le prospettive future per le banche greche e la loro capacità di migliorare la qualità dei loro prestiti dipendono anche da ulteriori azioni volte a migliorare l'efficienza del sistema giudiziario greco in Grecia,

Cosa banknews.gr ha riportato in un rapporto

Upgrade scontato a B da B - Grecia da Standard and Poor's 19/1 - I nuovi 7 anni al 2,95%

Il miglioramento del merito creditizio della Grecia da 1 scala nel passaggio B da B avanzerà l'agenzia americana Standard and Poor di oggi Venerdì 19 gennaio 2018.

Contemporaneamente progettato con grande attenzione ai nuovi mercati di sbocco con legame di 7 anni, che si avvarrà 3 miliardi. Con tasso di interesse del 2,95% al 3%.

L'aggiornamento, che sarà in scala 1 con outlook positivo e non 2 scale come inizialmente previsto in larga misura, è stato scontato dal mercato obbligazionario e in larga misura anche dal mercato azionario.

Nel 2017, tuttavia, Standard and Poor's ha aggiornato la Grecia su 2 scale.

Standard and Poor's aggiornerà la Grecia alla categoria B - per i seguenti motivi:

1) Completamento tempestivo della terza valutazione

2) la cooperazione Fornire mostrato dal governo greco

3) di emissioni obbligazionarie di successo da parte del pubblico greco

4) raduno che si è verificato in obbligazioni ha dimostrato che il mercato non è così preoccupato per il rischio greco e questo spiega la diminuzione dello spread di 210 punti base contro il Portogallo.

5) Non c'è destabilizzazione politica

6) Tuttavia, saranno discusse due questioni sulla sostenibilità del debito e se la Grecia possa mantenere eccedenze primarie per il 3,5% a lungo termine.

Seguendo Standard and Poor's seguirà Fitch il 16 febbraio 2018, che segnerà anche la Grecia sulla scala B.

Il problema chiave con Fitch non è tanto il rating dell'economia greca ... quanto l'estrema distorsione è quella di afferrare le banche greche ancora oggi in bancarotta selettiva.

Questo deve essere cambiato, ci possono essere commenti relativamente positivi sull'economia greca e le banche sono classificate come fallimenti selettivi.

Sulla base delle prove, Fitch aggiornerà il debito pubblico greco alla scala B per ridurre il divario a 6 livelli dal Portogallo rispetto ai 7 livelli del periodo corrente.

Solo Moody è rimasta molto indietro il rating della Grecia, come i ranghi sulla Caa2 scala e già è di due scale di altre agenzie di rating del credito.

Si noti che nelle relazioni delle agenzie di rating, sembreranno moderatamente ottimisti riguardo alle banche greche.

Gli 8 date critiche per la Grecia che giudicherà il rating creditizio dal

totale di 8 volte per valutare l'economia greca nel 2018 da quattro grandi agenzie di rating, Standard and Poors, Fitch, Moody e DBRs.

La Grecia basata sulle agenzie di rating è classificata come segue:

Moody's Caa2

Standard e Poor's B-

Fitch B-

DBRS CCC High

H rating di credito della Grecia o classificato come categoria conosciuta spazzatura - spazzatura e ha bisogno di 6 scale aggiornamento a raggiungere la categoria BBB- ovvero grade investment grade da allora la Grecia otterrà feedback.

Ciò richiederà almeno 3 anni, ovvero dal 2020 in poi, con uno scenario più probabile nel 2021.

Le date di valutazione del credito dell'economia greca

Standard e Poor's

19 gennaio 2018

20 luglio 2018

Fitch

16 febbraio 2018

20 agosto 2018

Moody

30 marzo 2018

21 settembre 2018

Elaborazione dati

www.bankingnews.gr