mercoledì 7 maggio 2014

Ripresa in USA: non è che ci stanno spacciando una versione un po' troppo "perfetta"?

http://www.ilgrandebluff.info/2014/05/ripresa-in-usa-non-e-che-ci-stanno.html

Mah?...

Tutti a magnificare la Ripresa in USA

e l'operato della FED che avrebbe salvato la Galassia...

Tutti a lodare il

quantitative easing = lo stampa-stampa

ed a dire che tutti dovremmo fare come oltreoceano...

Però a me questa versione un po' troppo

perfettina della Ripresa made in USA non mi torna affatto...mi sembra fin troppo costruita....mi ricorda tanto uno di quei fenomenali

scoop da Novella 2000...

Andiamo un po' a vedere alcuni Dati Macro

facendo le pulci a quelli ufficiali che finiscono sui titoloni dei giornali in stile turbo-neo-keynesiano...;-)

Per esempio ....

il tasso di Disoccupazione USA ad Aprile sarebbe ulteriormente sceso al 6,3%

ovvero ai minimi dalla fine del 2008 (nella versione più

ristretta del filtro U3)

Il BLS (Bureau of Labor Statistics)

usa due FILTRI per intepretare i dati sulla disoccupazione americana.

Tanto per capirci il filtro U3 rappresenta la "disoccupazione ristretta" della parte più attiva della popolazione nel cercare lavoro.

Invece il filtro U6 (ad Aprile al 12,3%) rappresenta la "disoccupazione estesa o reale" e comprende anche gli scoraggiati di breve termine, i part-time "a forza" che avrebbero bisogno di essere full-time o vorrebbero esserlo etc

Nell'enciclopedia che è il mio Blog...trovate anche questo

vedi il mio post di Luglio 2009:

Disoccupazione USA: filtro U3 e filtro U6..

clicca sull'immagine per ingrandirla

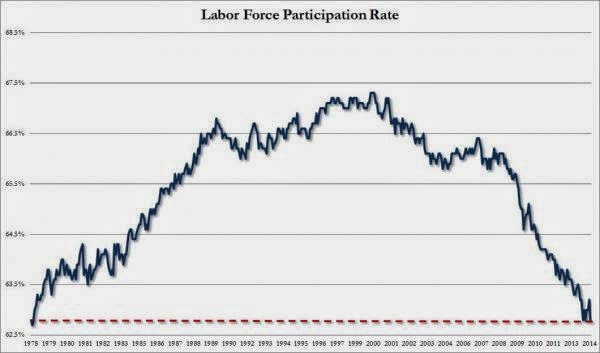

Allo stesso tempo però...

un sacco di gente sta continuando ad abbandonare la Forza Lavoro americana, facendo dunque abbassare molto più rapidamente (ed artificialmente) il tasso di disoccupazione

e facendo sparire dalla "lente" del BLS.................

un esercito di persone che per i titoloni ufficiali non esiste più...

e che vive al di fuori della mitica Ripresa made in USA, ormai al galoppo da 5 anni di fila...

con tassi sempre a zero però...;-)

One Million People Dropped Out Of Labor Force In April: Participation Rate Plummets To Lowest Since 1978

What is much worse, is that the reason the unemployment rate tumbled is well-known: it was entirely due to the number of Americans dropping out of the labor force. To wit, the labor force participation rate crashed from 63.2% to 62.8%, trying for lowest since January 1978!

And why did it crash so much - because the number of people not in the labor force soared to 92 million..

...End result: the number out of the labor force is now an all time high 92 million, and the labor force tumbled by 800K to 155.4 million from 156.2 million....

E' interessante notare anche come, secondo

Shadow Government Statistics,

ad Aprile 2014 la DISOCCUPAZIONE REALE IN USA starebbe al 23,2% secondo il "filtro" SGS (usato fino al 1994 dallo stesso BLS...poi l'hanno accantonato...)

Il filtro SGS, "riesumato" da

Shadow Government Statistics, comprende anche gli scoraggiati di lungo periodo (che non hanno cercato lavoro negli ultimi 12 mesi)

ovvero

persone disoccupate&sparite dalle statistiche del BLS ma che sempre DISOCCUPATE rimangono...

In maggioranza sono persone ormai tagliate fuori dal mercato del lavoro ed emarginate ma che comunque ESISTONO...e sono sempre cittadini americani che vivono in USA.

Si potrebbe dire che nel GRAFICO QUI SOTTO (vedi

linea blu) le persone "svanite" dalla forza lavoro "riappaiano" e vengano CONTEGGIATE, tornando sotto alla lente....

ed il

film rosa della Ripresa (occupazionale) americana che ci spacciano istituzioni e mass media diventa molto meno rosa...

Passiamo ai mitici

consumi americani...

quelli che contano per il 70% del PIL...

quelli che starebbero TRAINANDO la Ripresa made in USA.

Secondo il dipartimento del Commercio, le spese per i consumi sarebbero DECOLLATE in marzo del +0,9% ed ogni mese è un tripudio di +0,5% +0,3% +0,6%.....

Consumer Spending in U.S. Jumps by Most in Five Years

Consumer spending surged in March by the most in almost five years as warmer weather brought shoppers back to auto-dealer lots and malls, a sign the U.S. economy gained momentum heading into the second quarter.

Household purchases, which account for about 70 percent of the economy, climbed 0.9 percent, the most since August 2009, after a 0.5 percent gain in February that was larger than previously estimated...

A parte il fatto che la maggior parte di questa ripresa dei consumi

deriva dal

RIGONFIAGGIO della BOLLA DEL CREDITO (anche subprime),

che ha impattato in particolare sul Boom del mercato Auto che sta trainando la ripresa dei consumi e quella manifatturiera,

con cani&porci che ottengono credito per comprarsi un auto ad anticipo zero e con tassi regalati (ne riparleremo in un post apposito,

perchè quello del mercato auto USA in bolla-subprime è un punto molto importante),

Gallup, serissimo istituto di statistica, vede invece i consumi FERMI da ben tre mesi....e comunque ancora ben lontani da certi picchi del passato.

Consumer Spending In April Identical To February And March, Gallup Finds

The lack of growth in consumer spending is a concern for the U.S. economy, especially considering the effect the extreme weather in many parts of the country may have had on spending during the winter months. Perhaps more telling for the economy will be the trajectory of spending in the coming months....

PAUSA DI META' ARTICOLO:

Analisi come questa in giro ne trovate poche...

E' informazione indipendente, approfondita, competente...ed è pure gratis...

Sta a voi sostenere attivamente l'Informazione Indipendete&di Qualità.

Perchèèèè? Semplicemente perchè VI CONVIENE...;-)

Sostieni l'informazione indipendente e di qualità

Non parliamo poi del

PIL USA

che nel primo trimestre 2014 si è INKIODATO al +0,1% annualizzato...

ovvero "ben +0,025%" rispetto al trimestre precedente...;-)

Le attese erano per +1,2%...ciccate solo di un pelino dunque....;-)

e nell'ultimo trimestre 2013 la crescita annualizzata era stata del +2,6%.

Ma sarebbe tutta colpa del FREDDO intenso....

ergo l'economia americana ripartirà a stecca...

e dunque il Dow Jones può continuare tranquilamente a stare come se nulla fosse nei dintorni di 16.500 punti ovvero il record storico di sempre....

Intanto Goldman Sachs vede il PIL americano

in negativo per il primo Trimestre 2014...

mentre un sacco di Analisti puntano anche ad un +3% di PIL per il 2014...il che vuol dire, dopo questo pessimo inizio,

che nei prossimi trimestri gli USA dovranno correre a stecca per mantenere certi TARGET...

Gli Stati Uniti in Realtà SONO in Recessione. (-0.6% secondo Goldman Sachs)

I dati preliminari del PIL USA nel primo trimestre 2014, hanno fatto segnare un piccolissimo +0,1%

Poi tutta una serie si altri indicatori sta facendo pensare che il dato definitivo sarà negativo, E non di poco.

Goldman Sachs prevede -0.6% annualizzato.

da ZH

The US “recovery” is starting to feel more and more recessionary by the day. As we warned after we reported the trade deficit, it was only a matter of time before the Q1 GDP cuts came. And come they did, first from Barclays, and now from Goldman, which just doubled its GDP forecast loss for the past quarter from -0.3% to -0.6%

BOTTOM LINE: The March trade deficit was roughly in line with consensus expectations, narrowing from February. However, imports were substantially higher than the Commerce Department had assumed in its initial estimate for Q1 GDP. We reduced our Q1 past-quarter tracking by three-tenths to -0.6%…..

(by FunnyKing) Si noti l’evoluzione nel tempo delle previsioni della variazione del PIL USA del primo trimestre 2014 (linea rossa).

Poi è arrivata la realtà, e sarà anche peggio dei dati pre consuntivi.

Si noti anche la pervicacia con cui gli (anal)isti continuano a predire il PIL dell’intero 2014.

A me ricorda molto l’Italia a voi?...

Infine

non mi convince affatto la veloce Ripresa (dei prezzi) del

Mercato Immobiliare USA, che ha seguito l'esplosione di una delle più grandi bolle speculative della Storia.

Mi puzza di Ri-Bolla ovvero una ripresa non-omogena&speculativa di hedge funds, banche e finanziarie che fanno

acquisti speculativi grazie ai tassi a zero...piuttosto che una ripresa progressiva ed omogenea di persone e famiglie che lavorano, che guadagnano in modo congruo e che comprano case&casette...

Vedi cosa vi raccontavo in questo blog enciclopedia già a giugno 2013:

I miei dubbi sulla cosiddetta "Ripresa Immobiliare" made in USA..

.....Ed ecco l'analisi a cui facevo riferimento ad inizio post. ..............

Fondamentalmente si sposa con la mia tesi

ovvero che la maggior parte della mitica ripresa immobiliare made in USA è effetto del pompaggio della FED e del ri-gonfiaggio delle varie BOLLE che erano esplose nel 2008-2009.

Pertanto Hedge Funds, Fondi di Private Equity, Fondi Immobiliari etc si buttano a pesce a comprare casette made in USA facendo lievitare i prezzi in una versione immobiliare del Don't Fight the FED o meglio dell'investi sulle mosse della FED: da 4 anni è il miglior metodo per fare trading su qualunque assets...

Non ho il tempo di tradurlo, sorry.

Ecco qua e leggetelo con attenzione:

Housing Prices Are Being Dangerously Distorted by Big Institutional Money

The airwaves are full of stories of economic recovery.

One trumpeted recently has been the rapid recovery in housing, at least as measured in prices.

The problem is, a good portion of the rebound in house prices in many markets has less to do with renewed optimism, new jobs, and rising wages, and more to do with big money investors fueled by the ultra-cheap money policies of the Fed.

On my recent trip to Salt Lake City, Utah, after presenting to a bi-partisan audience in the Capitol building, a gentleman came up to me and introduced himself as a real estate agent.

He explained that he'd been seeing something very strange over the past six months, where very well capitalized, out-of-state private equity funds had been buying up huge swaths of residential real estate with cash......

The rising house prices are being presented as a signal of a "sustained economic recovery" that feeds into consumer confidence and as reason to propel the stock market to new all-time highs.

What's not to like in that narrative?

However, if you value context, the above article will leave you disappointed because it omits the main driver of house price gains in the areas mentioned: big, institutional money seeking rental income and future capital gains.

...........Here's just one article out of many that have observed and reported on this issue: Wall Street Institutions Behind Home Price Surges in Markets Like Phoenix

With up to 30% of all home sales in some markets going to funds that have been notable for buying with cash at the asking price, it is not hard to conclude that the big funds are driving up prices.

A simple comparison of the Case-Schiller Index, which the media trumpeted as revealing that housing has recovered with the list of areas where the big money funds have been most active....

Ebbene: a seguito di un eventuale rialzo dei tassi da parte della FED

questa componente molto speculativa ed in leva del recupero dei prezzi potrebbe sgonfiarsi rapidamente, destabilizzando la squilibrata Ripresa dell'immobiliare USA.

Nota: la FED non potrà tenere i tassi a ZERO per sempre...però, da questa analisi, potete meglio capire come mai continuino PERVICACEMENTE a tenerli a ZERO alla faccia del film in rosa della Ripresa Americana che ci viene mandato continuamente in onda...

Vedi questo importante articolo che indica una possibile inversione di tendenza o perlomeno qualche scricchiolio...da inserire nel contesto appena descritto:

Cercherò di fare un post a parte su questo importante argomento.

E come vi dicevo la ripresa dei prezzi dell'Immobiliare USA, dopo la grande corsa, ha iniziato a rallentare:

Zillow: Case-Shiller House Price Index expected to slow to 11.9% year-over-year increase in March

Insomma...

con tutto questo non voglio certo dire che domani mattina l'economia americana crollerà, insieme alle Borse...

però è evidente come i fondamentali economici siano molto squilibrati e deformati dalla (ri)BOLLA indotta da FED&soci.

Però, come dico sempre, This Bubble is different:

è stata perseguita scientificamente e con tutti i mezzi possibili; inoltre continua ad essere monitorata ed accompagnata con la massima attenzione.

Dunque difficile dire quando "esploderà", molto difficile individuare

il timing di questa ultima fase iper-tirata del ciclo bubble-burst-bubble-burst.

Ecco alcune considerazioni nate dal confronto con un Giornalista Economico di Class-CNBC:

le trovo molto adatte come conclusione di questa lunga ed articolata analisi (che forse non leggerà quasi nessuno...almeno per intero...).

Giuseppe Di Vittorio

Che bomba!

La disoccupazione Usa al 6,3%. Nel mese di aprile sono stati creati 288.000 posti (202 mila a marzo). Stampare paga, vedremo quando finirà del tutto. (ultimo dato Italia 12,7% marzo)

Stefano Bassi tutti tifosi del stampa-stampa come e più del 2007....poi però quando scoppia la Bolla tremano...finchè non la si rigonfia....

Giuseppe Di Vittorio Per Stefano, sono consapevole e credo che nei siano consapevoli anche i banchieri centrali che stampare moneta è una manovra "non convenzionale e straordinaria". Dico subito che non sono un tifoso di questo metodo mi piacerebbe farmi un'opinione studiando un pò le carte e confrontandomi con chi ha preso queste decisioni e con chi è contro. Detto questo quando si hanno responsabilità cosi grandi non è facile. Mi spiego. Tutti sanno scegliere fra una cosa giusta e una sbagliata, è molto semplice.

Chi ha responsabilità di governo dell'economia e della cosa pubblica molto spesso deve scegliere fra due cose sbagliate, capacità e spessore si vedono in chi opta per la cosa che fa meno danni. Questi dovevano scegliere se far franare tutto e collassare il sistema o se stampare. Si è optato per la seconda. Quanto alle tue previsioni di correzione, il difficile non è prevedere che ci saranno perchè

l'economia è ciclica e prima poi c'è un passaggio obbligato alla recessione, dopo espansione, stagnazione, ripresa. Il problema e la sfida degli economisti e degli operatori è capire il timing esatto di quando ciò accadra e di preservare il ciclo positivo quanto più a lungo è possibile. Nell'economia cosi come nella vita. Un saluto, Giusepppe

Stefano Bassi i

n effetti questa volta è ancora più difficile del solito azzeccare il timing, lo dico sempre nel mio blog...this bubble is different

tra l'altro anche il ciclo economico questa volta è totalmente alterato (vedi la cantonata dell'ECRI che nel passato è stato sempre piuttosto affidabile nel prevedere i cicli e le recessioni)

perché mai nella storia si sono tenuti i tassi a zero per così lungo tempo...

Siamo in territorio inesplorato (soprattutto in Giappone dove però stampare come dei forsennati è servito molto meno di quanto ci si aspettasse...)

Il problema è che ormai il vero ciclo economico è il bubble-burst-bubble-burst ...il che ci potrebbe anche stare ma è in preoccupante ESCALATION

ed ogni volta la bolla che sostituisce la precedente è più tirata e telecomandata della precedente...

Prima o poi questo "ciclo" arriverà ad una fine ed allora la crisi del 2008-2009 sarà stata solo una passeggiata

Del resto ormai senza bolle saremmo in stagnazione o recessione perenne, l'ha ammesso anche Larry Summers

vedi mio post fondamentale:

IL GRANDE BLUFF: No BOLLE? No Party...

.

PER UN BLOG E' MOLTO IMPORTANTE CHE

FACCIATE ALMENO LO SFORZO MINIMO DI CLICCARE SUI TASTI SOCIAL "MI PIACE", "TWEET" ETC CHE TROVATE QUI SOTTO...GRAZIE.

(sul sostegno attivo - donazioni/pubblicità - già conoscete alla nausea il mio punto di vista...)