Giorgietto

Forumer attivo

ci sono piu indiani che nell attacco di fort apachemusi gialli settimanaleVedi l'allegato 600643

comunque la sfilza di indiani sp500 h4 , fino a 4070 nessun problema

ci sono piu indiani che nell attacco di fort apachemusi gialli settimanaleVedi l'allegato 600643

direi che al momento l'analisi fatta sul fuzzi è stata a dir poco perfetta illustrate le possibilità di doppio rimbalzo e nuova ondata ribassista il tutto solo osservando i movimenti passati del prezzo in relazioni a degli oscillatorifuzzi, il frattale proposto direbbe possibilità di una nuova fase down a breve Vedi l'allegato 600468

rispettata la percentuale alta del 90% e rispettata la media punti. Volatilità che inizia ad alzarsi su questo tffuzzi h1 sull'indicatore di percentuale c è un segnale che ha il 90% di possibilità, significa che il prezzo può battere un valore sotto 24653, sulla barra di chiusura la condizione è stata già soddisfatta di soli 11 punti, ora tocca vedere se viene rispettata la media punti del totale delle operazioni positive di 328 Vedi l'allegato 600624

crucchi ormai ci siamo!!! l'idea è abbastanza strampalata ma conforme al segnale sell di gennaio. Chissa se anche adesso rivedremo il prezzo sotto i minimi del segnale di gennaio come nei precedenti!!!! Non ci sono certezze ne garanzie solo ipotesicrucchi potrebbe ancora mancare del tempo ma si rimane sul chi va la!!! Sempre pronti ad ogni modoVedi l'allegato 595114

anche sui musi gialli analisi perfetta per farla diventare eccezionale serve la rottura del ddmin di marzo, e poi vedremo i possibili tg in giocomusi gialli in attesa della rottura del supporto di prezzo a 29500 che dovrebbe dare il terzo segnale sell su daily come da analisi fatte Vedi l'allegato 599548

spoore daily definito il segnale rvrs sell ottimale da un paio di ggspoore su daily questi gli ultimi segnali ottimali dell'indicatore rvrs, l'ultimo deve ancora perfezionarsi, lo farà quando tornerà orizzontale e solo dopo si cercherà la posizione sell con altre indicazioni tipo quelle che vedi in grafico oppure con i sistemi, capito?? Vedi l'allegato 599862

fuzzi h4 seconda chiamata per il sell in questo di aprile, il rimbalzo descritto si è fermato proprio sulla zona resistenziale della media rossa daily, tappa prevista ora sulla media settimanale bianca poco sotto 24100 che è il primo livello poc di rilievofuzzi h1 a seguire RSX restiamo in attesa del rimbalzo (magari sulla media daily rossa) per la prossima occasione sell Vedi l'allegato 599618

se sentono puzza di bruciato questo è il momento ideale. Poi se arrivano i pompieri della fed............ah beh!!! Questo lo vedremo!!!COME MAI NON CROLLA TUTTO?

La bomba a tempo globale da 2,3 quadrilioni di dollari

DI TYLER DURDEN

LUNEDÌ, 19 APRILE 2021 - 05:00

Scritto da Egon von Greyerz tramite GoldSwitzerland.com,

Il Credit Suisse è a poche ore dal collasso e le conseguenze potrebbero essere un fallimento sistemico del sistema finanziario ...

Purtroppo, il mio sogno la scorsa notte si è fermato lì . Quindi sfortunatamente non ho sperimentato quello che è realmente accaduto.

Video consigliati

One Punch Man: A Hero Nobody Knows: Street Date Announcement Trailer (PS4)

Pause

Riattiva

Caricato : 55.52%

A schermo interoAvanti il prossimo

Come ho avvertito nell'articolo della scorsa settimana su Archegos e Credit Suisse , le banche di investimento hanno creato una bomba a tempo con il mostro dei derivati da 1,5 quadrilioni di dollari.

Alcuni anni fa, la BRI (Bank of International Settlement) di Basilea ha ridotto i $ 1,5 quadrilioni a $ 600 trilioni con un tratto di penna. Ma la cifra lorda reale era ancora di $ 1,5q all'epoca. Secondo le mie fonti, la cifra reale oggi è probabilmente superiore a 2 quadrilioni di dollari.

Una parte importante dei derivati in essere sono OTC (over the counter) e nascosti in veicoli speciali fuori bilancio.

GLI ASSET CON LEVA IN FUMO DEVONO SOLO FUMARE

I 30 miliardi di dollari in derivati Archegos andati in fumo in un fine settimana sono solo la punta dell'iceberg. L'hedge fund Archegos ha perso tutto ei normali giocatori con indebitamento eccessivo Goldman Sachs, Morgan Stanley, Credit Suisse, Nomura ecc. Hanno perso almeno $ 30 miliardi.

Queste banche di investimento stanno facendo scommesse da casinò che non possono permettersi di perdere. Ciò che i loro consigli di amministrazione e il top management non si rendono conto o capiscono è che i trader, supportati da gestori del rischio facilmente manipolabili, scommettono sulla banca su base giornaliera.

La maggior parte di queste scommesse ridicolmente alte sono nel mercato dei derivati. La direzione non capisce come funzionano o quali sono i rischi e gli account manager e gli operatori possono scommettere miliardi su base giornaliera senza skin nel gioco ma enormi potenziali rialzi se nulla va storto.

DEUTSCHE BANK - DERIVATI 600X EQUITY

Ma ora stiamo entrando in un'era in cui le cose andranno male. La leva è semplicemente troppo alta e le scommesse sono totalmente sproporzionate rispetto all'equità.

Basta prendere la famigerata Deutsche Bank (DB) che ha derivati in circolazione per 37 trilioni di euro contro un patrimonio netto di 62 miliardi di euro. Pertanto la posizione in derivati è 600 volte il patrimonio netto.

O per dirla in modo diverso, il patrimonio netto è lo 0,17% dei derivati in circolazione. Quindi una perdita dello 0,2% sui derivati cancellerà il capitale sociale e la banca!

Ora i gestori del rischio di DB sosterranno che la posizione netta in derivati è solo una frazione dei 37 trilioni di euro a 20 miliardi di euro. Questa è ovviamente una sciocchezza, come abbiamo visto con Archegos quando alcune banche hanno concesso 30 miliardi di dollari per un fine settimana.

I derivati possono essere compensati solo sulla base del rimborso delle controparti. Ma in una vera crisi sistemica, le controparti scompariranno e l'esposizione lorda rimarrà lorda.

Quindi tutta quella rete non resiste a un vero esame. Ma è tipico del mondo bancario dei casinò di oggi quando i depositanti, gli azionisti e i governi si assumono tutti i rischi al ribasso e la gestione al rialzo.

Diamo quindi un'occhiata al quadro del rischio globale nel sistema finanziario:

I 2,3 quadrilioni di dollari sopra sono ciò a cui il mondo è esposto quando questa bomba a orologeria esplode.

Questa è la somma totale del debito globale, dei derivati e delle passività non finanziate. Quando tutti i domino iniziano a cadere e nessuno può adempiere ai propri obblighi, questo è ciò che i governi devono finanziare.

Sì, stamperanno questo denaro e molto di più poiché i deficit aumentano in modo esponenziale a causa del crollo delle valute. Ma i clown della MMT (Modern Monetary Theory) scopriranno che il denaro stampato ha giustamente valore ZERO.

Se questi pagliacci studiassero la storia, imparerebbero che la MMT non ha mai funzionato. Basta controllare l'Impero Romano 180-280 d.C., la Francia all'inizio del XVIII secolo o la Repubblica di Weimar, lo Zimbabwe, l'Argentina e il Venezuela nei secoli XIX e XX.

Quindi, quando muore il denaro Fiat, quanto oro è necessario per riparare il danno?

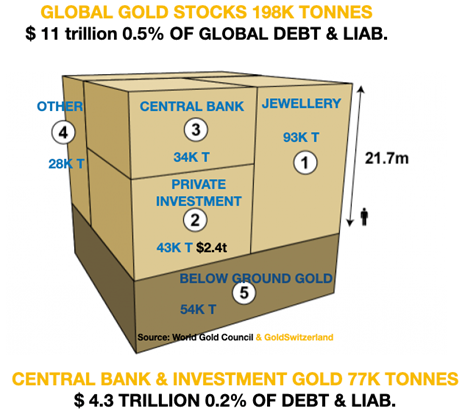

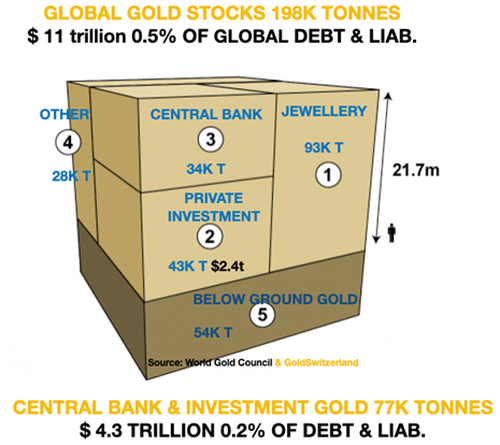

If we look at the cube below with all the gold ever produced in history, we see that it is 198,000 tonnes valued at $11 trillion.

Below the cube the total central bank and investment gold is shown. This amounts to 77,000 tonnes or $4.3 trillion. That sum represents 0.2% of the total debt and liabilities of $2.3 quadrillion as shown in the Timebomb.

The $4.3 trillion gold value is at a gold price of $1,750 per ounce. This minuscule 0.2% of liabilities obviously is far too small to support global debt. A 20% gold backing of total liabilities would be a minimum.

That would be 100X the current 0.2% or a gold price of $175,000.

I am not forecasting this level or saying that it is likely to happen. All I am doing is looking at the total risk that the world is facing and relating it to the only money that will survive.

Also, measuring the gold price in dollars serves no purpose because when/if this scenario happens, the dollar will be worthless and the gold price measured in worthless dollars at infinity.

FOCUS ON WEALTH PRESERVATION

Rather than focusing on a potential gold price measured in dollars, investors should worry about preserving their wealth in real assets held outside a bankrupt financial system.

Regardless of what price gold and silver reach, history proves that it is the ultimate form of wealth preservation.

It will not be different this time. Therefore, in the coming crisis, precious metals will be the best insurance to hold as protection against unprecedented global risk.

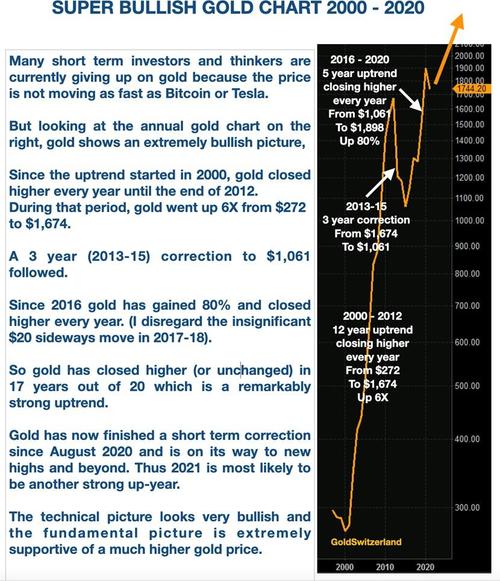

Gold’s rise since 2000 in no way reflects the massive money printing we have seen in this century.

Tuttavia, come mostra il grafico sottostante, l'oro è all'inizio di un trend rialzista molto forte che deve fare molta strada sia nel tempo che nel prezzo.

Gli investitori hanno la seguente scelta:

Come sempre, la storia dà la risposta su quale strada prendere.

- O seguono il crollo imminente di attività bolla come azioni, proprietà e obbligazioni fino al fondo, che probabilmente sarà inferiore del 75-95% in termini reali (misurato in oro).

- Oppure proteggono la loro ricchezza in metalli preziosi fisici, immagazzinati al di fuori di un sistema finanziario fratturato.

50.192113

NON PERDERE MAI LE NOTIZIE CHE CONTANO DI PIÙ

ZEROHEDGE DIRETTAMENTE NELLA TUA INBOX

Ricevi un riepilogo giornaliero con un elenco curato di storie da leggere.

MOSTRA COMMENTI

COPYRIGHT © 2009- 2021 ZEROHEDGE.COM/ABC MEDIA, LTD