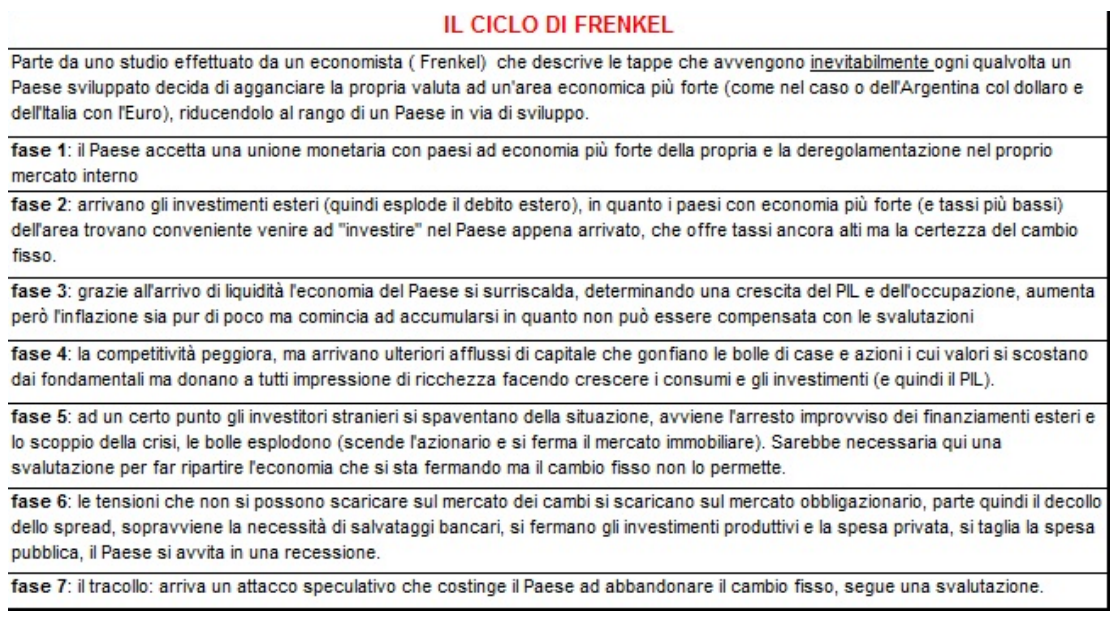

tontolina

Forumer storico

sabato 9 marzo 2013

Anni buttati

Il grafico, tratto dal mio ultimo lavoro, rappresenta la serie del Pil italiano pro capite in termini reali, ai prezzi del 2005, dal 1980 al 2017, riportata nell'ultima edizione del World Economic Outlook (ottobre 2012).

I dati dal 2012 al 2017 sono, per forza di cose, stimati, col consueto ottimismo dei nostri fratelli statunitensi. Dal 1980 a oggi il reddito degli italiani è regredito in due occasioni: nel 1992, e poi, in caduta libera, dal 2007 a oggi, con un breve rimbalzo nel 2010, ma con una previsione di ulteriore calo quest'anno.

Alla fine di quest'anno il reddito degli italiani, a prezzi costanti (cioè in termini di effettivo potere di acquisto), dovrebbe essere più o meno pari a quello del 1997. Nel 2017 il reddito pro capite degli italiani in termini reali dovrebbe tornare ad essere quello che era stato nel 1999. Diciotto anni buttati.

Notate che la crisi del 1992 provocò in effetti un lieve arretramento del reddito pro capite (essenzialmente per il carico fiscale che venne imposto agli italiani, insieme con lo smantellamento definitivo dell'indicizzazione salariale), ma che in quell'occasione l'economia ripartì immediatamente (e se lo diceva lui possiamo credergli, soprattutto considerando quello che aveva detto prima, che poi è quello che sta dicendo adesso. Piccola chicca per gli intenditori: notate anche il compagno Spaventa che dice che svalutare sarebbe stato "impossibile", che è poi esattamente quello che oggi i piccoli Giuda ripetono circa l'uscita dall'euro).

Notate anche che al di là del macroscopico, evidente scivolone, dal quale la mia generazione non si riprenderà più, in termini reddituali, l'entrata nell'euro ha rappresentato una stagnazione del reddito pro capite, che smette di crescere dal 2002, cioè dall'anno in cui la Germania ha cominciato ad attuare le sue politiche beggar-thy-neighbour.

Tout se tient.

Sono del resto cose che sapete già.

Ma un bel grafico, come ogni buon insegnante sa, vale più di mille parole.

Vogliamo indietro questi diciotto anni, vogliamo indietro il nostro paese, vogliamo un'Europa che abbia un senso.

da http://goofynomics.blogspot.it/2013/03/anni-buttati.html

Anni buttati

Il grafico, tratto dal mio ultimo lavoro, rappresenta la serie del Pil italiano pro capite in termini reali, ai prezzi del 2005, dal 1980 al 2017, riportata nell'ultima edizione del World Economic Outlook (ottobre 2012).

I dati dal 2012 al 2017 sono, per forza di cose, stimati, col consueto ottimismo dei nostri fratelli statunitensi. Dal 1980 a oggi il reddito degli italiani è regredito in due occasioni: nel 1992, e poi, in caduta libera, dal 2007 a oggi, con un breve rimbalzo nel 2010, ma con una previsione di ulteriore calo quest'anno.

Alla fine di quest'anno il reddito degli italiani, a prezzi costanti (cioè in termini di effettivo potere di acquisto), dovrebbe essere più o meno pari a quello del 1997. Nel 2017 il reddito pro capite degli italiani in termini reali dovrebbe tornare ad essere quello che era stato nel 1999. Diciotto anni buttati.

Notate che la crisi del 1992 provocò in effetti un lieve arretramento del reddito pro capite (essenzialmente per il carico fiscale che venne imposto agli italiani, insieme con lo smantellamento definitivo dell'indicizzazione salariale), ma che in quell'occasione l'economia ripartì immediatamente (e se lo diceva lui possiamo credergli, soprattutto considerando quello che aveva detto prima, che poi è quello che sta dicendo adesso. Piccola chicca per gli intenditori: notate anche il compagno Spaventa che dice che svalutare sarebbe stato "impossibile", che è poi esattamente quello che oggi i piccoli Giuda ripetono circa l'uscita dall'euro).

Notate anche che al di là del macroscopico, evidente scivolone, dal quale la mia generazione non si riprenderà più, in termini reddituali, l'entrata nell'euro ha rappresentato una stagnazione del reddito pro capite, che smette di crescere dal 2002, cioè dall'anno in cui la Germania ha cominciato ad attuare le sue politiche beggar-thy-neighbour.

Tout se tient.

Sono del resto cose che sapete già.

Ma un bel grafico, come ogni buon insegnante sa, vale più di mille parole.

Vogliamo indietro questi diciotto anni, vogliamo indietro il nostro paese, vogliamo un'Europa che abbia un senso.

da http://goofynomics.blogspot.it/2013/03/anni-buttati.html