BORSA USA: volano i default ma i mercati sono vicini ai massimi

Scritto il

30 marzo 2016 alle 14:18 da

Danilo DT

Wall Street cerca di rompere la trendline ribassista. Ma il grafico riporta diverse linee d’ombra. Intanto però il numero di default nel settore corporate USA raggiunge i massimi (colpa dello shale oil), secondi solo al periodo del 2008. Ma il sistema finanziario non risulta, al momento “stressato”. Ma per quanto?

Proprio ieri mattina vi ho scritto dell’importante situazione quantomeno “contradditoria” tra l’andamento dei profitti e la borsa.

Il post a cui sto accennando,

lo potete rivedere cliccando QUI e credo rappresenti una valida istantanea della situazione attuale.

Non dimentichiamo MAI che

Wall Street comanda ed il tenore dei

consumi USA resta determinante non solo per lo SP500 ma per tutte le borse mondiali. Infatti, per chi non lo avesse ancora capito, lo SP 500 è un indice che rappresenta le principali 500 società USA ma…attenzione. La maggior parte di queste aziende ormai sono totalmente globalizzate: non è un caso che

circa il 35% dei loro profitti arrivi già dai mercati emergenti. Quindi ormai più che un listino USA, lo Spoore è un antagonista del MSCI World.

Intanto però un dato interessante. Complice sicuramente la crisi del petrolio che ha fatto saltare molte aziende del settore

“shale oil”, il numero di aziende che hanno fatto

default, al momento (stiamo parlando di 3 mesi) hanno raggiunto il massimo dai tempi di Lehman Brothers.

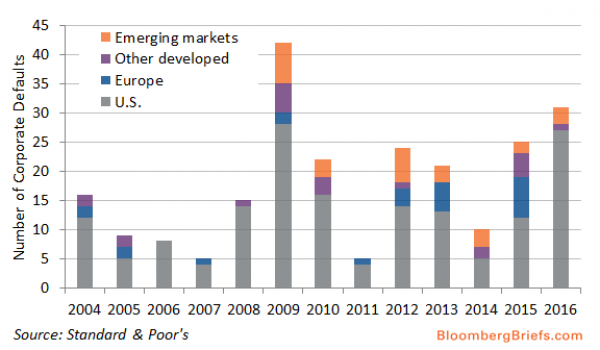

With five more defaults last week, the global default tally for 2016 now totals

31 issuers, compared to 25 at this point last year, according to S&P. As is clear in the chart, 2016 has the most YTD defaults since 2009, at the height of the post-Lehman financial convulsions.

Not surprising, oil & gas companies lead the pack re defaults, with 10, according to S&P.

(Source)

Il tutto avviene proprio nel momento in cui il mercato si aggira sui nuovi massimi. Certo, voi mi direte che molti dei default in ambito “

shale oil” sono già localizzati e per certi versi “digeriti” dal mercato. Ma siamo così sicuri che non ci siano particolari conseguenze per il mondo finanziario da questo deterioramento dello scenario corporate? In altri termini, questo quadro sta “stressando” il sistema oppure no? Utilizzando uno dei vari

“financial stress index”, nella fattispecie quello della

FED di St. Louis, possiamo notare che il sistema al momento non è PER nulla stressato. La scommessa sta nel capire se in futuro potrebbe cambiare qualcosa, visto che solo negli ultimi giorni, sono 5 le società di dimensioni importanti che hanno portato i libri in tribunale.

E le borse sono assolutamente in linea con questo indice di stress. Infatti il

Dow Jones Industrial Average attacca la trendline e cerca di superarla. Piccola nota: buttate un occhio a volumi e RSI. Forse allora è meglio non cantare vittoria troppo presto.

STAY TUNED!

Danilo DT