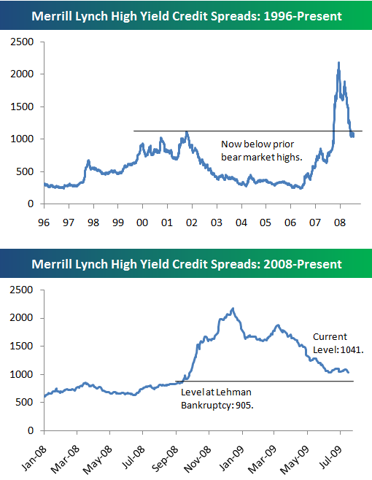

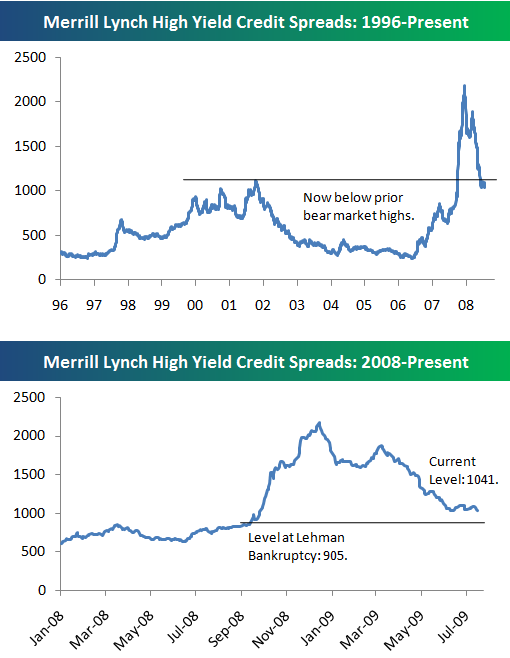

European CDS Market Is at Pre-Lehman Levels

LONDON -- The rally in European credit-derivatives markets continued Tuesday, with spreads on the Markit iTraxx index back at levels not seen since the collapse of U.S. investment bank Lehman Brothers in September 2008.

Shortly after 8:45 GMT, the series 11 Markit iTraxx Europe index, which tracks the cost of protection against default on a basket of 125 investment-grade borrowers, stood at 99.25/100.25 basis points, after closing Monday at 104 basis points.

The index is not only at its tightest level of the year but is back inside the 102.65 basis points level seen Sept. 12, 2008, the last trading day before the Lehman collapse that triggered a sharp acceleration in the global financial crisis.

"Going forward, we might see some slight correction in credit markets, for example in high yields, but overall we expect the current positive momentum to last as bad surprises from the earnings season should be limited," said Markus Ernst, a credit strategist at UniCredit.

That said, credit markets are far from being healed, he said. "In our view, credit, or idiosyncratic, risk remains on the agenda in the long run. Credit markets are far from being healed and remain vulnerable," he added.

The Markit iTraxx Crossover index, which measures the cost of insuring the bonds of 45 mostly sub-investment grade European corporate borrowers against default, was also quoted tighter but just shy of its year low of 661 basis points. At 8:30 GMT, the index stood at 664/668 basis points, compared with a closing level of 681 basis points Monday, according to Markit.

The Europe index has "rolled" twice since Lehman Brothers collapsed. The biannual roll alters the composition of the indexes, revising the constituents depending on the spreads of their credit-default swaps, liquidity and credit rating. The maturity of the insurance contracts is also extended by six months.

Tuesday's tightening in European credit markets comes after a run of positive newsflow overnight, which saw the Standard & Poor's 500 Index reach its highest point for the year.

Sentiment was helped by confirmation CIT had avoided bankruptcy. It announced it had entered a $3 billion loan facility and was initiating a recapitalization plan.

That, on top of a solid outlook from Texas Instruments, even though its second-quarter profit dropped 56% on lower sales and margins, served to boost sentiment.

The focus Tuesday will be on Federal Reserve Chairman Ben Bernanke's presentation of his semi-annual monetary policy report to Congress. Mr. Bernanke is scheduled to testify before congressional committees and market players will watch closely for clearer signs of the Fed's exit strategy from its policy of quantitative easing.

CDS are tradable, over-the-counter derivatives that function like a default insurance contract for debt. If a borrower defaults, the protection buyer is paid compensation by the protection seller. Swap buyers may be protecting investments they own or simply making bearish bets against companies or countries.