Stai usando un browser molto obsoleto. Puoi incorrere in problemi di visualizzazione di questo e altri siti oltre che in problemi di sicurezza. .

Dovresti aggiornarlo oppure usarne uno alternativo, moderno e sicuro.

Dovresti aggiornarlo oppure usarne uno alternativo, moderno e sicuro.

CNH Industrial SpA (CNHI) Cnh Industrial, book aperti (1 Viewer)

- Creatore Discussione tontolina

- Data di Inizio

tontolina

Forumer storico

nh Industrial, book aperti per bond 7 anni, 3,125%-3,250%-Ifr

lunedì 22 settembre 2014 10:58

Stampa quest’articolo

[-] Testo [+]

(Aggiunge quotazione Btp 7 anni)

MILANO, 22 settembre (Reuters) - Cnh Industrial ha aperto i book per l'emissione di un bond benchmark in euro a 7 anni, il cui pricing è atteso in giornata.

Lo riferisce il servizio Ifr di Thomson Reuters, fornendo una prima indicazione di rendimento compresa tra il 3,125% e il 3,250%.

Stamane, su piattaforma Tradeweb, il Btp a 7 anni (scadenza 15 dicembre 2021, cedola 2,15%) scambia al rendimento dell'1,74%.

In una nota diffusa stamattina la società aveva annunciato l'intenzione di procedere ad un'emissione benchmark in euro, subordinatamente alle condizioni di mercato, nell'ambito del proprio programma di Global Medium Term Notes. L'emissione sarà effettuata da Cnh Industrial Finance Europe, completamente controllata da Cnh Industrial.

L'operazione è gestita da Bbva, Citi, Deutsche Bank, Natixis, Rabobank e UniCredit.

Cnh Industrial ha rating Ba2 per Moody's e BB+ per S&P.

(Redazione Milano, [email protected], +39 02 66129557, Reuters Messaging: [email protected])) Sul sito Reuters.com altre notizie Reuters in italiano. Le top news anche su www.twitter.com/reuters_italia

lunedì 22 settembre 2014 10:58

Stampa quest’articolo

[-] Testo [+]

(Aggiunge quotazione Btp 7 anni)

MILANO, 22 settembre (Reuters) - Cnh Industrial ha aperto i book per l'emissione di un bond benchmark in euro a 7 anni, il cui pricing è atteso in giornata.

Lo riferisce il servizio Ifr di Thomson Reuters, fornendo una prima indicazione di rendimento compresa tra il 3,125% e il 3,250%.

Stamane, su piattaforma Tradeweb, il Btp a 7 anni (scadenza 15 dicembre 2021, cedola 2,15%) scambia al rendimento dell'1,74%.

In una nota diffusa stamattina la società aveva annunciato l'intenzione di procedere ad un'emissione benchmark in euro, subordinatamente alle condizioni di mercato, nell'ambito del proprio programma di Global Medium Term Notes. L'emissione sarà effettuata da Cnh Industrial Finance Europe, completamente controllata da Cnh Industrial.

L'operazione è gestita da Bbva, Citi, Deutsche Bank, Natixis, Rabobank e UniCredit.

Cnh Industrial ha rating Ba2 per Moody's e BB+ per S&P.

tontolina

Forumer storico

stavo guardando questo grafico e mi pare che sia al top ... si ipotizza un doppio maximo non ancora completato

fra 2 settimane stacca il dividendo di 0,20€ .... e i conti del bilancio non sono un granchè ...

Analisi bilancio CNH Industrial

Nel periodo 2012-2014 il fatturato è diminuito del 3,76% mentre il margine operativo lordo è passato da 2.632,00 a 2.528,57 milioni di EURO con una diminuzione dell'Ebitda margin di 0,02 punti. Il risultato operativo è sceso del 13,13% a 1.661,87 milioni di EURO e l'utile di esercizio si è ridotto del 24,37%. Gli indicatori di redditività vedono un decremento del ROI di 1,62 punti al 6,47% e una diminuzione del ROE di 4,89 punti al 11,05%. Dal punto di vista patrimoniale si registra un peggioramento del rapporto debt to equity che passa da 2,80 a 3,11, risultato di un patrimonio netto di 6.243,45 ed un indebitamento finanziario netto di 19.438,16 milioni di EURO

fra 2 settimane stacca il dividendo di 0,20€ .... e i conti del bilancio non sono un granchè ...

Analisi bilancio CNH Industrial

Nel periodo 2012-2014 il fatturato è diminuito del 3,76% mentre il margine operativo lordo è passato da 2.632,00 a 2.528,57 milioni di EURO con una diminuzione dell'Ebitda margin di 0,02 punti. Il risultato operativo è sceso del 13,13% a 1.661,87 milioni di EURO e l'utile di esercizio si è ridotto del 24,37%. Gli indicatori di redditività vedono un decremento del ROI di 1,62 punti al 6,47% e una diminuzione del ROE di 4,89 punti al 11,05%. Dal punto di vista patrimoniale si registra un peggioramento del rapporto debt to equity che passa da 2,80 a 3,11, risultato di un patrimonio netto di 6.243,45 ed un indebitamento finanziario netto di 19.438,16 milioni di EURO

Ultima modifica:

tontolina

Forumer storico

Cat in caduta

e lo shale che annega nel debito: ecco la ripresa (in giro) Usa

Di Mauro Bottarelli , il 22 giugno 2015 5 Comment

La ripresa dell’economia Usa non sembra volersi arrestare e, anzi, sta contagiando positivamente l’intero pianeta. O forse no. Tra i mille indicatori che si possono prendere in esame per tastare il polso del ciclo economico in atto ve ne sono alcuni poco ortodossi ma decisamente utili.

Uno di questi riguarda i dati di vendita a livello mondiale di Caterpillar, gigante dei macchinari pesanti da lavoro che si pone come cartina di tornasole dell’attività di molti comparti chiave, industriali e non, come ad esempio l’edilizia.

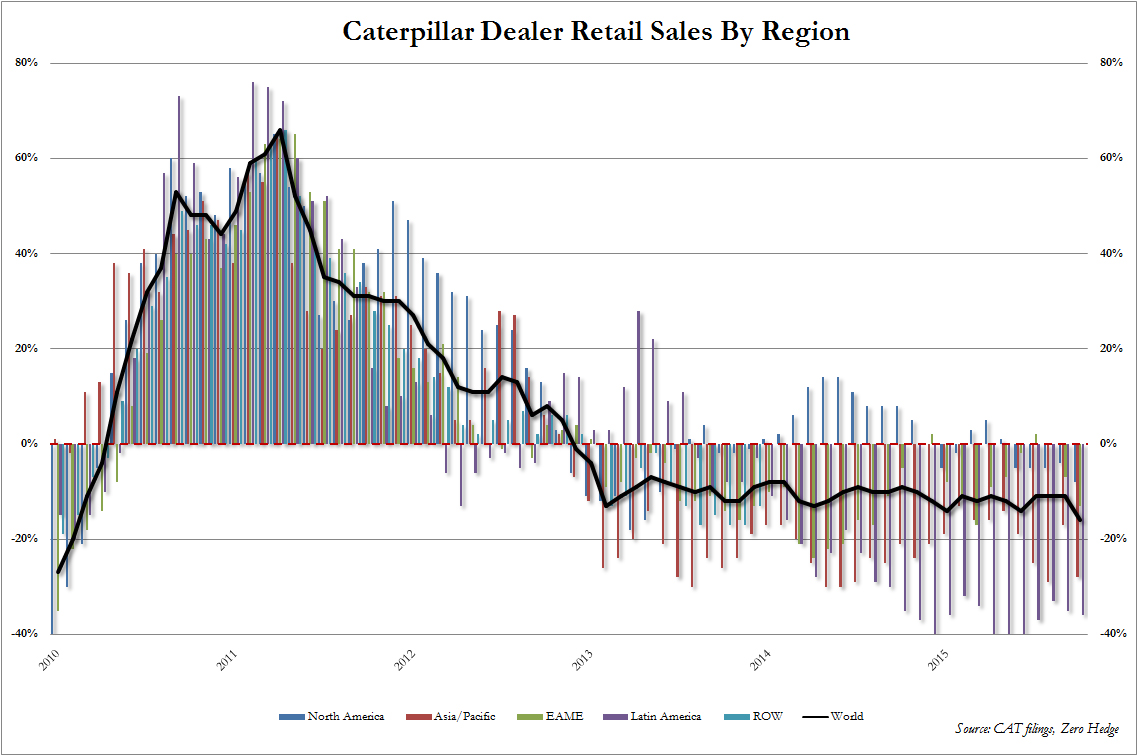

Nel mese di aprile, Cat aveva registrato un confortante +5% annualizzato, dato che aveva ringalluzzito i teorici della ripresa a stelle e strisce ma quello reso noto venerdì riguardo il mese di maggio, rischia di rivelarsi la proverbiale doccia gelata. A fronte di un -1% per le vendite in Nord America, a fare paura sono stati i dati di Cina e America Latina, rispettivamente a -17% e -50%!

Non è che la dinamica in atto è differente?

Ovvero, non è l’America a trascinare il mondo verso la ripresa ma il resto del globo a portare con sé verso una nuova recessione un’America già di suo poco in salute dal punto di vista macro. D’altronde, questo grafico parla chiaro.

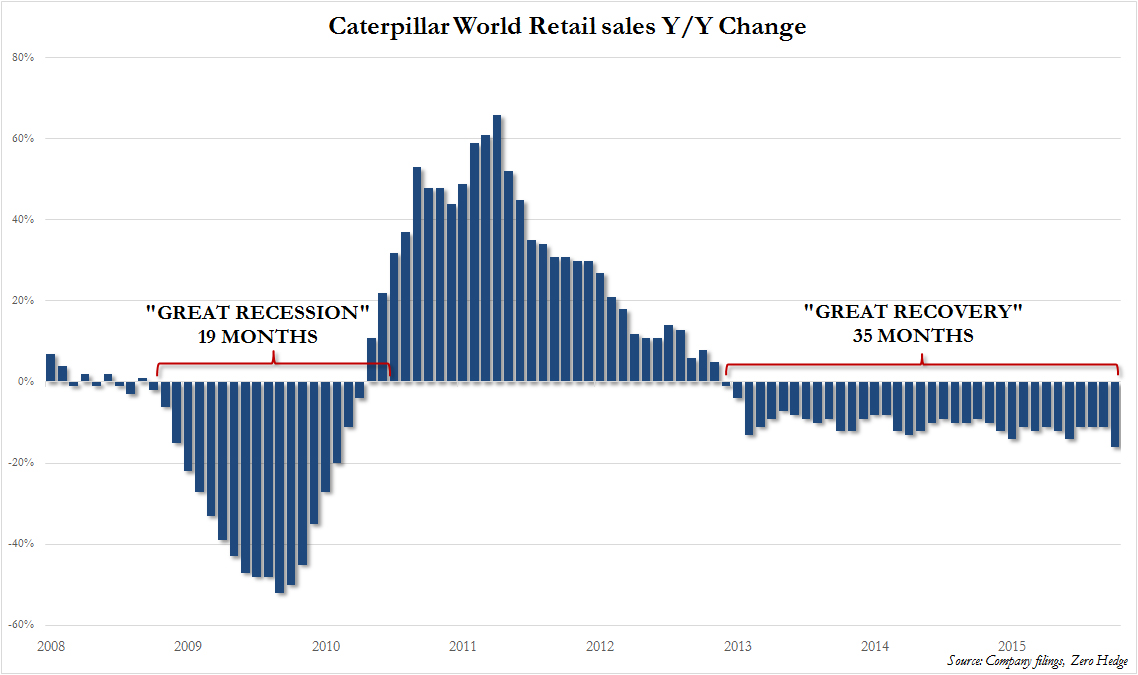

La precedente recessione è infatti durata 19 mesi dopo lo scoppio della crisi finanziaria, mentre oggi sono 30 i mesi consecutivi in cui le vendite di Caterpillar a livello globale patiscono cali a un tasso medio mensile del 10%! Insomma, non è che siamo già nel pieno di una seconda grande depressione, Usa in testa? E non basta, perché un altro dato – decisamente correlato a quello di Cat e tra i più decisivi per la creazione della narrativa del boom Usa – ci parla di guai in vista: il settore dello shale, il quale sta letteralmente annegando nel debito che ha finanziato il suo boom negli anni scorsi.

Sempre più società di trivellazione ed estrazione stanno infatti utilizzando una percentuale altissima di introiti per i pagamenti degli interessi: la Continental Resources, la società che ha concorso nel rendere il bacino di Bakken in Nord Dakota una delle regioni più produttive al mondo, spende per quella voce più o meno la stessa cifra di Exxon Mobile, un’azienda venti volte più grande per dimensioni. E il carico è divenuto sempre più insostenibile dopo il crollo del prezzo del petrolio, sceso del 43% lo scorso anno: i pagamenti per gli interessi stanno mangiandosi oltre il 10% degli introiti per 27 delle 62 società di trivellazione inserite nel Bloomberg Intelligence North America Independent Exploration and Production Index, più che raddoppiate visto che solo lo scorso anno erano 12. Il debito del comparto è esploso a 235 miliardi di dollari alla fine del primo trimestre di quest’anno, un incremento del 16% dallo scorso anno e con entrate in contrazione.

Il problema, poi, è che hanno speso molti soldi più velocemente rispetto a quanti ne abbiano fatto, anche quando il petrolio era a 100 dollari al barile: le compagnie inserite nell’indice di Bloomberg hanno speso 4,15 dollari per ogni dollaro guadagnato vendendo petrolio o gas nel primo trimestre rispetto ai 2,25 dollari del 2014, questo portando la produzione petrolifera Usa al massimo da 30 anni. Insomma, c’è un serio problema di liquidità nel settore, tanto che Standard&Poor’s ha assegnato un rating speculativo o junk a 45 delle 62 aziende sull’indice di Bloomberg. Oltre 20 miliardi di dollari in bond emessi da queste 62 compagnie stanno tradando a livelli di forte pressione, con rendimenti superiori del 10% rispetto al Treasury, questo come conseguenza del maggiore premio di rischio che gli investitori stanno chiedendo. Stando al report di maggio sempre di Standard&Poor’s, l’agenzia di rating ha abbassato l’outlook od operato il downgrade su quasi la metà delle 105 aziende di produzione ed esplorazione Usa che valuta. Ultimo dato, le aziende petrolifere e del gas pesano per un terzo dei 36 default corporate occorsi nel mondo quest’anno, con il mancato pagamento degli interessi come prima causa del fallimento. E il problema non è tanto e solo per le aziende petrolifere a livello di produzione e gestione dell’operatività a questi prezzi, quanto per la finanziarizzazione del petrolio come commodities a preoccupare gli Stati Uniti.

Se infatti i prezzi restassero a questo livello per il resto dell’anno, vedremmo molto aziende fallire, miliardi di dollari di loro debito emesso andare incontro al default e qualche trilione di dollari di derivati legati al comparto implodere. Stando a dati in possesso di Marty Fridson della LLF Advisors, dei 180 distressed bonds nell’indice ad alto rendimento di Bank of America-Merrill Lynch ben 52, o il 29%, sono stati emessi da compagnie energetiche, un settore che pesa per il 4,6% di tutti i prestiti a leva attualmente in circolazione, una percentuale che meno di dieci anni fa era del 3,1%. Di più, le obbligazioni energetiche pesano per il 15,7% del mercato da 1,3 trilioni di dollari dei junk bonds, stando a dati proprio di Barclays, contro il 4,3% di dieci anni fa. Inoltre, uno studio di Deutsche Bank pubblicato a metà febbraio dimostrava come, a fronte delle previsioni di price/earning dei titoli energetici quotati allo Standard&Poor’s ormai oltre quota di multiplo 26x (più della bolla tecnologica), per riportare quella follia a un livello normalizzato attorno al 15x bisognerebbe che il petrolio tornasse a 80 dollari al barile e restasse in quell’area o anche più alto per l’intera seconda metà di quest’anno. Bene, tenendo conto del fatto che il settore energetico supporta negli Usa almeno 1,3 milioni di posti di lavoro solo nella manifattura (senza contare ingegneria, comparto legale e accountability), che è stato l’unico driver occupazionale durante la recessione post-Lehman (ha creato 9,3 milioni di posti di lavoro, il 93% dei 10 milioni totali), che rappresenta il gruppo singolo più grande dell’alto rendimento, il secondo dell’IG e il terzo dello Standard&Poor’s, come è possibile la dinamica in atto e mostrataci da questo grafico?

E questo ignorando tutte le altre criticità, come

la leva indiscriminata,

i buybacks da parte delle grandi aziende finanziati con emissioni di debito record e l’espansione dei multipli da mani nei capelli a livello generale. Per quanto ancora le equities Usa potranno ignorare cosa accade in America e nel mondo e viaggiare serene in un mondo di mark-to-QE e volatilità quasi zero?

Sono Mauro Bottarelli

e lo shale che annega nel debito: ecco la ripresa (in giro) Usa

Di Mauro Bottarelli , il 22 giugno 2015 5 Comment

La ripresa dell’economia Usa non sembra volersi arrestare e, anzi, sta contagiando positivamente l’intero pianeta. O forse no. Tra i mille indicatori che si possono prendere in esame per tastare il polso del ciclo economico in atto ve ne sono alcuni poco ortodossi ma decisamente utili.

Uno di questi riguarda i dati di vendita a livello mondiale di Caterpillar, gigante dei macchinari pesanti da lavoro che si pone come cartina di tornasole dell’attività di molti comparti chiave, industriali e non, come ad esempio l’edilizia.

Nel mese di aprile, Cat aveva registrato un confortante +5% annualizzato, dato che aveva ringalluzzito i teorici della ripresa a stelle e strisce ma quello reso noto venerdì riguardo il mese di maggio, rischia di rivelarsi la proverbiale doccia gelata. A fronte di un -1% per le vendite in Nord America, a fare paura sono stati i dati di Cina e America Latina, rispettivamente a -17% e -50%!

Non è che la dinamica in atto è differente?

Ovvero, non è l’America a trascinare il mondo verso la ripresa ma il resto del globo a portare con sé verso una nuova recessione un’America già di suo poco in salute dal punto di vista macro. D’altronde, questo grafico parla chiaro.

La precedente recessione è infatti durata 19 mesi dopo lo scoppio della crisi finanziaria, mentre oggi sono 30 i mesi consecutivi in cui le vendite di Caterpillar a livello globale patiscono cali a un tasso medio mensile del 10%! Insomma, non è che siamo già nel pieno di una seconda grande depressione, Usa in testa? E non basta, perché un altro dato – decisamente correlato a quello di Cat e tra i più decisivi per la creazione della narrativa del boom Usa – ci parla di guai in vista: il settore dello shale, il quale sta letteralmente annegando nel debito che ha finanziato il suo boom negli anni scorsi.

Sempre più società di trivellazione ed estrazione stanno infatti utilizzando una percentuale altissima di introiti per i pagamenti degli interessi: la Continental Resources, la società che ha concorso nel rendere il bacino di Bakken in Nord Dakota una delle regioni più produttive al mondo, spende per quella voce più o meno la stessa cifra di Exxon Mobile, un’azienda venti volte più grande per dimensioni. E il carico è divenuto sempre più insostenibile dopo il crollo del prezzo del petrolio, sceso del 43% lo scorso anno: i pagamenti per gli interessi stanno mangiandosi oltre il 10% degli introiti per 27 delle 62 società di trivellazione inserite nel Bloomberg Intelligence North America Independent Exploration and Production Index, più che raddoppiate visto che solo lo scorso anno erano 12. Il debito del comparto è esploso a 235 miliardi di dollari alla fine del primo trimestre di quest’anno, un incremento del 16% dallo scorso anno e con entrate in contrazione.

Il problema, poi, è che hanno speso molti soldi più velocemente rispetto a quanti ne abbiano fatto, anche quando il petrolio era a 100 dollari al barile: le compagnie inserite nell’indice di Bloomberg hanno speso 4,15 dollari per ogni dollaro guadagnato vendendo petrolio o gas nel primo trimestre rispetto ai 2,25 dollari del 2014, questo portando la produzione petrolifera Usa al massimo da 30 anni. Insomma, c’è un serio problema di liquidità nel settore, tanto che Standard&Poor’s ha assegnato un rating speculativo o junk a 45 delle 62 aziende sull’indice di Bloomberg. Oltre 20 miliardi di dollari in bond emessi da queste 62 compagnie stanno tradando a livelli di forte pressione, con rendimenti superiori del 10% rispetto al Treasury, questo come conseguenza del maggiore premio di rischio che gli investitori stanno chiedendo. Stando al report di maggio sempre di Standard&Poor’s, l’agenzia di rating ha abbassato l’outlook od operato il downgrade su quasi la metà delle 105 aziende di produzione ed esplorazione Usa che valuta. Ultimo dato, le aziende petrolifere e del gas pesano per un terzo dei 36 default corporate occorsi nel mondo quest’anno, con il mancato pagamento degli interessi come prima causa del fallimento. E il problema non è tanto e solo per le aziende petrolifere a livello di produzione e gestione dell’operatività a questi prezzi, quanto per la finanziarizzazione del petrolio come commodities a preoccupare gli Stati Uniti.

Se infatti i prezzi restassero a questo livello per il resto dell’anno, vedremmo molto aziende fallire, miliardi di dollari di loro debito emesso andare incontro al default e qualche trilione di dollari di derivati legati al comparto implodere. Stando a dati in possesso di Marty Fridson della LLF Advisors, dei 180 distressed bonds nell’indice ad alto rendimento di Bank of America-Merrill Lynch ben 52, o il 29%, sono stati emessi da compagnie energetiche, un settore che pesa per il 4,6% di tutti i prestiti a leva attualmente in circolazione, una percentuale che meno di dieci anni fa era del 3,1%. Di più, le obbligazioni energetiche pesano per il 15,7% del mercato da 1,3 trilioni di dollari dei junk bonds, stando a dati proprio di Barclays, contro il 4,3% di dieci anni fa. Inoltre, uno studio di Deutsche Bank pubblicato a metà febbraio dimostrava come, a fronte delle previsioni di price/earning dei titoli energetici quotati allo Standard&Poor’s ormai oltre quota di multiplo 26x (più della bolla tecnologica), per riportare quella follia a un livello normalizzato attorno al 15x bisognerebbe che il petrolio tornasse a 80 dollari al barile e restasse in quell’area o anche più alto per l’intera seconda metà di quest’anno. Bene, tenendo conto del fatto che il settore energetico supporta negli Usa almeno 1,3 milioni di posti di lavoro solo nella manifattura (senza contare ingegneria, comparto legale e accountability), che è stato l’unico driver occupazionale durante la recessione post-Lehman (ha creato 9,3 milioni di posti di lavoro, il 93% dei 10 milioni totali), che rappresenta il gruppo singolo più grande dell’alto rendimento, il secondo dell’IG e il terzo dello Standard&Poor’s, come è possibile la dinamica in atto e mostrataci da questo grafico?

E questo ignorando tutte le altre criticità, come

la leva indiscriminata,

i buybacks da parte delle grandi aziende finanziati con emissioni di debito record e l’espansione dei multipli da mani nei capelli a livello generale. Per quanto ancora le equities Usa potranno ignorare cosa accade in America e nel mondo e viaggiare serene in un mondo di mark-to-QE e volatilità quasi zero?

Sono Mauro Bottarelli

tontolina

Forumer storico

Deere (-7% a Wall Street): previsto forte calo delle vendite nel quarto trimestre

La Stampa

Deere & Co -7% a Wall Street. Il produttore di macchine agricole ha annunciato una trimestrale meno debole del previsto ma ha fornito un outlook deludente. Nel terzo trimestre l'utile è calato a 511,6 milioni di dollari (1,53 dollari per azione) da 850 ...

La Stampa

Deere & Co -7% a Wall Street. Il produttore di macchine agricole ha annunciato una trimestrale meno debole del previsto ma ha fornito un outlook deludente. Nel terzo trimestre l'utile è calato a 511,6 milioni di dollari (1,53 dollari per azione) da 850 ...

tontolina

Forumer storico

Wall Street ancora in rosso. Crolla Caterpillar dopo il profit warning

SoldiOnline.it-1 minuto fa

wallstreet_8 In ribasso i principali indici di Wall Street dopo un'ora di contrattazioni. Il Nasdaq scende dell'1,38% a 4.689 punti mentre il D

Caterpillar annuncia 5mila licenziamenti entro il 2016: paga la crisi ...

La Repubblica-1 ora fa

La società di macchine per la movimentazione della terra ha rivisto al ribasso l'outlook per il 2015 e promesso nuovi tagli dei costi. Gli esuberi ...

SoldiOnline.it-1 minuto fa

wallstreet_8 In ribasso i principali indici di Wall Street dopo un'ora di contrattazioni. Il Nasdaq scende dell'1,38% a 4.689 punti mentre il D

Caterpillar annuncia 5mila licenziamenti entro il 2016: paga la crisi ...

La Repubblica-1 ora fa

La società di macchine per la movimentazione della terra ha rivisto al ribasso l'outlook per il 2015 e promesso nuovi tagli dei costi. Gli esuberi ...

tontolina

Forumer storico

Deere & co, utile in calo su rallentamento settore agricolo, meglio di attese

mercoledì 25 novembre 2015 13:18

MILANO, 25 novembre (Reuters) - Deere & Co, produttore di componenti per l'agricoltura e le costruzioni, ha registrato un calo dell'utile trimestrale inferiore alle attese, anche se le vendite sono state messe sotto pressione dalla debolezza della domanda globale nel settore agricolo e dai bassi prezzi delle materie prime.

La società ha previsto vendite in calo di circa il 7% nel nuovo anno fiscale e un utile netto di circa 1,4 miliardi.

L'utile netto è sceso nel quarto trimestre (al 31 ottobre) a 351,2 milioni, pari a 1,08 dollari per azione, dai 649,2 milioni (1,83 dollari per azione) di un anno prima.

Gli analisti si aspettavano in media un utile di 75 cent per azione, secondo Thomson Reuters I/B/E/S.

Sul sito Reuters.com altre notizie Reuters in italiano. Le top news anche su www.twitter.com/reuters_italia

mercoledì 25 novembre 2015 13:18

MILANO, 25 novembre (Reuters) - Deere & Co, produttore di componenti per l'agricoltura e le costruzioni, ha registrato un calo dell'utile trimestrale inferiore alle attese, anche se le vendite sono state messe sotto pressione dalla debolezza della domanda globale nel settore agricolo e dai bassi prezzi delle materie prime.

La società ha previsto vendite in calo di circa il 7% nel nuovo anno fiscale e un utile netto di circa 1,4 miliardi.

L'utile netto è sceso nel quarto trimestre (al 31 ottobre) a 351,2 milioni, pari a 1,08 dollari per azione, dai 649,2 milioni (1,83 dollari per azione) di un anno prima.

Gli analisti si aspettavano in media un utile di 75 cent per azione, secondo Thomson Reuters I/B/E/S.

Sul sito Reuters.com altre notizie Reuters in italiano. Le top news anche su www.twitter.com/reuters_italia

tontolina

Forumer storico

dinamica che – tranne in due casi negli anni Cinquanta – è sempre coincisa con un periodo di recessione. E che dire di Caterpillar, un indicatore storico dello stato dell’economia globale? Bene, le vendite sono calate del 17% in Asia, -5% in Europa, Africa e Medio Oriente (EAME), -37% in America Latina e -5% negli Usa. Ma questo grafico

ci dice di più, ovvero che sono ormai 36 mesi consecutivi che CAT soffre cali delle vendite su base annua, quando durante l’ultima recessione furono “solo” 19.

Il mondo è sopravvissuto al rialzo dei tassi (per ora) ma resta una domanda: perché proprio adesso? - Rischio Calcolato | Rischio Calcolato

ci dice di più, ovvero che sono ormai 36 mesi consecutivi che CAT soffre cali delle vendite su base annua, quando durante l’ultima recessione furono “solo” 19.

Il mondo è sopravvissuto al rialzo dei tassi (per ora) ma resta una domanda: perché proprio adesso? - Rischio Calcolato | Rischio Calcolato

tontolina

Forumer storico

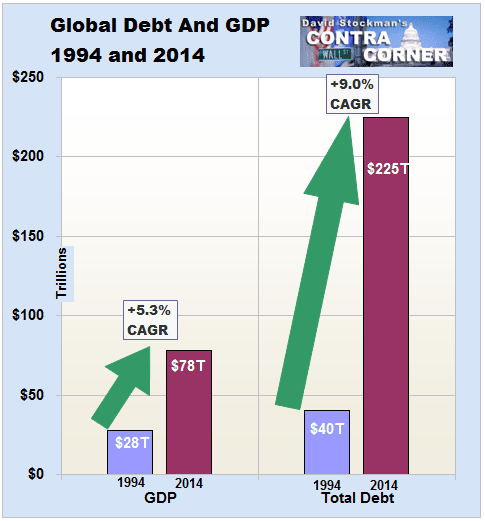

Stavolta è diverso: ora arriva la depressione globale delle spese in conto capitale

di David Stockman Caterpillar (CAT) ha registrato un disastroso calo del 16% nelle vendite al dettaglio in tutto il mondo, il che significa che ora le sue vendite sono calate per 35 mesi consecutivi.

Come ha fatto notare Zero Hedge, non solo le vendite al dettaglio negli Stati Uniti hanno invertito la tendenza e sono calate dell’8% rispetto all’anno precedente, ma nel resto del mondo è stato un bagno di sangue per quanto riguarda le macchine gialle:

Inutile dire che non c’è niente di nuovo sotto il sole. La CAT è fornitrice di beni strumentali pesanti alle industrie globali nel settore minerario e delle costruzioni, e ha alle spalle una lunga storia di boom e bust.

Ma nel passato della CAT non c’è nulla di quello che possiamo vedere nel grafico qui sotto.

L’attuale tonfo di 35 mesi nelle sue vendite globali è quasi il doppio di quello avvenuto durante la Grande Recessione, che a sua volta era un record.

Infatti, le vendite della CAT durante il terzo trimestre di quest’anno sono ritornate a dov’erano a settembre del 2006. È come se la massiccia ondata di spese in conto capitale a livello globale che la CAT ha cavalcato per ben più di un decennio, la stia facendo affondare.

In realtà, le cose stanno proprio così. Il rovescio della medaglia del boom delle materie prime sin dalla fine del secolo è rappresentato dalle spese in conto capitale.

Cioè, l’enorme aumento della domanda di ferro, rame, zinco, nichel, alluminio e idrocarburi, è stata trainata principalmente da una massiccia costruzione una tantum d’infrastrutture industriali in Cina e nei mercati emergenti per l’estrazione, la produzione, il trasporto e la distribuzione — insieme ad infrastrutture pubbliche quali strade, ponti, porti, ferrovie e aeroporti.

Anche quando nelle economie emergenti e in quelle sviluppate la domanda finale per i beni di consumo — come elettrodomestici e automobili — è aumentata in modo sostanziale, l’impatto principale non ha interessato i materiali e l’energia consumata dagli utenti finali; ha interessato, invece, le spese in conto capitale dedicate alla capacità produttiva necessaria per crearli.

Detto in modo diverso, le spese in conto capitale sono ad alta intensità di materiali ed energia.

Ciò che all’inizio di questo secolo ha spinto i prezzi dei prodotti ai massimi livelli, è stato il boom della spese in conto capitale alimentato dall’esplosione del credito globale delle banche centrali.

Allo stesso modo, l’attuale crollo delle commodity è un sintomo di come il ciclo delle spese in conto capitale abbia superato i requisiti sostenibili dell’economia mondiale.

Il ferro e il petrolio greggio si stanno dirigendo verso i $30, e questo rappresenta un indicatore che anticipa una correzione deflazionistica.

I $30 per tonnellata di ferro abbatteranno l’industria mineraria globale e i $30 al barile spegneranno le piattaforme di produzione nelle patch scisto.

Ma questa è solo la metà dell’intera storia.

L’effetto tagliola sulle spese in conto capitale è appena iniziato e scenderà a cascata lungo tutta la trama dell’economia globale.

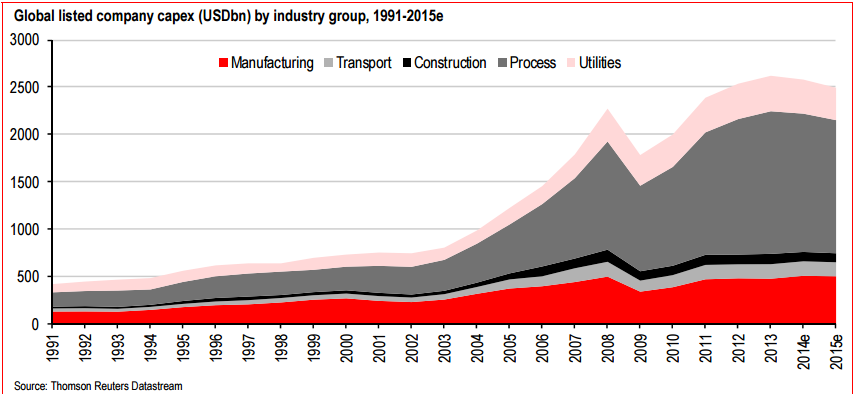

Come mostrato di seguito, le società mondiali quotate in borsa hanno aumentato le spese in conto capitale di 5 volte, a $2,500 miliardi l’anno, tra il 2012 e il 2013. Dato l’enorme eccesso d’investimenti ed investimenti improduttivi nell’economia mondiale, il calo che si prospetta potrebbe facilmente ammontare a ben più di $1,000 miliardi l’anno.

Inoltre la siccità nelle spese in conto capitale durerà anni, se non decenni. Questo perché il valore del surplus mondiale di fabbriche, portacontainer e macchine pesanti per le costruzioni e gli scavi è enormemente gonfiato. Di conseguenza il mercato delle attrezzature usate e delle capacità esistenti scenderà così pesantemente che le nuove spese in conto capitale verranno differite a tempo indeterminato.

Zero Hedge c’ha fornito alcuni esempi tratti dal mercato secondario per le grandi macchine gialle della CAT.

Inutile dire che uno sconto del 99% sulle attrezzature esistenti non fa ben sperare per i nuovi ordini.

Prima: $2.9m | Ora: $15,000: Caterpillar 992C wheel loader

Prima: $2.9m | Ora: $15,000: Caterpillar 992C wheel loader

Prima: $2.7m | Ora: $46,000: Caterpillar D11N crawler tractor

Prima: $2.7m | Ora: $46,000: Caterpillar D11N crawler tractor

Prima: $900,000 | Ora: $47,500: Caterpillar 775D rear dump truck

Prima: $900,000 | Ora: $47,500: Caterpillar 775D rear dump truck

Questi tonfi nel valore delle attrezzature sono senza precedenti e sono la testimonianza della natura aberrante del ciclo delle spese in conto capitale, il quale è stato favorito dalla baldoria delle stampanti monetarie delle banche centrali mondiali. Non ci sono somiglianze con i cicli economici del 1981-1983, o del 1990-1992, o del 2000-2002.

Inutile dire che al cuore del super-ciclo c’è lo Schema Rosso di Ponzi della Cina.

Nel corso degli ultimi 15 anni, per esempio, la sua produzione d’acciaio è aumentata di 8 volte. Su base annua la plusvalenza di 725 milioni di tonnellate di produzione d’acciaio, ha provocato più di un raddoppio del consumo globale di ferro.

Ma è la capacità mostrata nel grafico qui sopra che racconta la storia completa. Vale a dire, lo tsunami di credito a bassissimo costo ha permesso alle imprese siderurgiche statali della Cina d’accumulare nuova capacità ad un ritmo ancora più febbrile rispetto alla crescita vertiginosa della produzione annua.

Di conseguenza la capacità annua d’acciaio grezzo è attualmente pari a più di 1.1 miliardi di tonnellate, e quasi tutta tale capacità è stata accumulata a partire dalla fine degli anni ’90.

Ciò significa che la massiccia espansione dell’industria siderurgica cinese ha creato un incremento significativo della domanda di lastre e altre forme d’acciaio che finiscono negli altiforni, nei laminatoi, negli impianti di fabbricazione, nel trasporto del ferro e nello stoccaggio, nonché per altri prodotti derivati dall’acciaio che finiscono in cantieri navali dove vengono costruite nuove navi portarinfuse, nell’attrezzatura e nelle infrastrutture utilizzate nelle miniere di ferro e nei porti.

Vale a dire, l’industria siderurgica cinese è un cane che cercava di mordersi la coda, ma ora la festa è finita. Per la prima volta in tre decenni, la produzione d’acciaio scenderà del 2-3% rispetto al picco dello scorso anno di 825 milioni di tonnellate e si prevede che scenderà a 750 milioni di tonnellate l’anno prossimo.

La verità è che probabilmente non esiste domanda per l’acciaio cinese nemmeno a 500 milioni di tonnellate l’anno, e sono state già erette barriere commerciali contro l’esportazione del suo surplus in Europa, America del Nord, Giappone e quasi ovunque.

Questo non solo significa che la Cina ha più di mezzo miliardo di tonnellate di capacità in eccesso che schiacceranno i prezzi e i profitti, ma soprattutto che la domanda d’acciaio è spenta. E questo vale anche per i cantieri navali e le attrezzature minerarie.

Oltre all’acciaio, un altro settore che ha visto una crescita abnorme è stato quello automobilistico. Nel 1994 la Cina produceva circa 1.4 milioni tra auto e camion. L’anno scorso ha prodotto più di 23 milioni di veicoli, o il 16 volte di più.

E, sì, questa è solo la metà della storia. La Cina ha costruito impianti per l’assemblamento delle auto ed infrastrutture per la loro distribuzione. Attualmente si stima che abbia una capacità di produzione pari a 33 milioni di veicoli. Ma la domanda s’è invertita quest’anno e continuerà a languire nonostante i trucchi fiscali dello stato.

Il punto più importante, però, è che mentre lo Schema Rosso di Ponzi del credito giungerà al termine, negli anni a venire non aggiungerà nuova capacità al settore automobilistico.

Ora sta annegando in un eccesso di capacità, e mentre i prezzi e i profitti si schianteranno negli anni a venire, l’industria automobilistica subirà un duro colpo.

Inutile dire che questo non solo significa che crollerà il consumo d’acciaio strutturale per i nuovi stabilimenti automobilistici, ma ci sarà anche una drastica riduzione della domanda di apparecchi e apparecchiature tedeschi per l’automazione, necessari per costruire le automobili.

Detto in altro modo, la depressione delle spese in conto capitale già in corso in Cina, Australia, Brasile e in gran parte dei mercati emergenti, si diffonderà in tutta l’economia globale.

Il credito a basso costo ed il capitale mispriced sono la madre di tutti i peccati economici.

Infatti la depressione globale delle spese in conto capitale penetrerà in profondità nell’economia globale, creando vittime inaspettate man mano che si propagherà. Una di queste sarà l’industria del ferro e implicitamente gli ordini delle grandi macchine gialle.

Il grande boom della Cina ha consumato ferro perché la sua economia industriale non stava ancora generando rottami d’acciaio. Ma ora che la sua flotta di veicoli e la capacità in eccesso cominciano ad invecchiare, oppure verranno smantellate sotto gli ordini dei suzerain di Pechino, molto presto si ritroverà ad annegare nei rottami d’acciaio.

Probabilmente è questo il motivo per cui i prezzi di mercato del denaro e del capitale sono ingredienti fondamentali per una vera prosperità capitalistica.

Probabilmente è anche il motivo per cui ora non esiste niente del genere.

[*] traduzione di Francesco Simoncelli: Francesco Simoncelli's Freedonia

da Freedonia di Francesco Simoncelli

di David Stockman Caterpillar (CAT) ha registrato un disastroso calo del 16% nelle vendite al dettaglio in tutto il mondo, il che significa che ora le sue vendite sono calate per 35 mesi consecutivi.

Come ha fatto notare Zero Hedge, non solo le vendite al dettaglio negli Stati Uniti hanno invertito la tendenza e sono calate dell’8% rispetto all’anno precedente, ma nel resto del mondo è stato un bagno di sangue per quanto riguarda le macchine gialle:

[…] le vendite in tutto il mondo sono state un disastro completo: in Asia/Pacifico (soprattutto in Cina) sono scese al -28%, un calo drammatico rispetto al -17% di un mese fa; in Europa, Africa e Medio Oriente sono scese al -13%; in America Latina sono scese al -36%.

Inutile dire che non c’è niente di nuovo sotto il sole. La CAT è fornitrice di beni strumentali pesanti alle industrie globali nel settore minerario e delle costruzioni, e ha alle spalle una lunga storia di boom e bust.

Ma nel passato della CAT non c’è nulla di quello che possiamo vedere nel grafico qui sotto.

L’attuale tonfo di 35 mesi nelle sue vendite globali è quasi il doppio di quello avvenuto durante la Grande Recessione, che a sua volta era un record.

Infatti, le vendite della CAT durante il terzo trimestre di quest’anno sono ritornate a dov’erano a settembre del 2006. È come se la massiccia ondata di spese in conto capitale a livello globale che la CAT ha cavalcato per ben più di un decennio, la stia facendo affondare.

In realtà, le cose stanno proprio così. Il rovescio della medaglia del boom delle materie prime sin dalla fine del secolo è rappresentato dalle spese in conto capitale.

Cioè, l’enorme aumento della domanda di ferro, rame, zinco, nichel, alluminio e idrocarburi, è stata trainata principalmente da una massiccia costruzione una tantum d’infrastrutture industriali in Cina e nei mercati emergenti per l’estrazione, la produzione, il trasporto e la distribuzione — insieme ad infrastrutture pubbliche quali strade, ponti, porti, ferrovie e aeroporti.

Anche quando nelle economie emergenti e in quelle sviluppate la domanda finale per i beni di consumo — come elettrodomestici e automobili — è aumentata in modo sostanziale, l’impatto principale non ha interessato i materiali e l’energia consumata dagli utenti finali; ha interessato, invece, le spese in conto capitale dedicate alla capacità produttiva necessaria per crearli.

Detto in modo diverso, le spese in conto capitale sono ad alta intensità di materiali ed energia.

Ciò che all’inizio di questo secolo ha spinto i prezzi dei prodotti ai massimi livelli, è stato il boom della spese in conto capitale alimentato dall’esplosione del credito globale delle banche centrali.

Allo stesso modo, l’attuale crollo delle commodity è un sintomo di come il ciclo delle spese in conto capitale abbia superato i requisiti sostenibili dell’economia mondiale.

Il ferro e il petrolio greggio si stanno dirigendo verso i $30, e questo rappresenta un indicatore che anticipa una correzione deflazionistica.

I $30 per tonnellata di ferro abbatteranno l’industria mineraria globale e i $30 al barile spegneranno le piattaforme di produzione nelle patch scisto.

Ma questa è solo la metà dell’intera storia.

L’effetto tagliola sulle spese in conto capitale è appena iniziato e scenderà a cascata lungo tutta la trama dell’economia globale.

Come mostrato di seguito, le società mondiali quotate in borsa hanno aumentato le spese in conto capitale di 5 volte, a $2,500 miliardi l’anno, tra il 2012 e il 2013. Dato l’enorme eccesso d’investimenti ed investimenti improduttivi nell’economia mondiale, il calo che si prospetta potrebbe facilmente ammontare a ben più di $1,000 miliardi l’anno.

Inoltre la siccità nelle spese in conto capitale durerà anni, se non decenni. Questo perché il valore del surplus mondiale di fabbriche, portacontainer e macchine pesanti per le costruzioni e gli scavi è enormemente gonfiato. Di conseguenza il mercato delle attrezzature usate e delle capacità esistenti scenderà così pesantemente che le nuove spese in conto capitale verranno differite a tempo indeterminato.

Zero Hedge c’ha fornito alcuni esempi tratti dal mercato secondario per le grandi macchine gialle della CAT.

Inutile dire che uno sconto del 99% sulle attrezzature esistenti non fa ben sperare per i nuovi ordini.

Prima: $2.9m | Ora: $15,000: Caterpillar 992C wheel loader

Prima: $2.7m | Ora: $46,000: Caterpillar D11N crawler tractor

Prima: $900,000 | Ora: $47,500: Caterpillar 775D rear dump truck Questi tonfi nel valore delle attrezzature sono senza precedenti e sono la testimonianza della natura aberrante del ciclo delle spese in conto capitale, il quale è stato favorito dalla baldoria delle stampanti monetarie delle banche centrali mondiali. Non ci sono somiglianze con i cicli economici del 1981-1983, o del 1990-1992, o del 2000-2002.

Inutile dire che al cuore del super-ciclo c’è lo Schema Rosso di Ponzi della Cina.

Nel corso degli ultimi 15 anni, per esempio, la sua produzione d’acciaio è aumentata di 8 volte. Su base annua la plusvalenza di 725 milioni di tonnellate di produzione d’acciaio, ha provocato più di un raddoppio del consumo globale di ferro.

Ma è la capacità mostrata nel grafico qui sopra che racconta la storia completa. Vale a dire, lo tsunami di credito a bassissimo costo ha permesso alle imprese siderurgiche statali della Cina d’accumulare nuova capacità ad un ritmo ancora più febbrile rispetto alla crescita vertiginosa della produzione annua.

Di conseguenza la capacità annua d’acciaio grezzo è attualmente pari a più di 1.1 miliardi di tonnellate, e quasi tutta tale capacità è stata accumulata a partire dalla fine degli anni ’90.

Ciò significa che la massiccia espansione dell’industria siderurgica cinese ha creato un incremento significativo della domanda di lastre e altre forme d’acciaio che finiscono negli altiforni, nei laminatoi, negli impianti di fabbricazione, nel trasporto del ferro e nello stoccaggio, nonché per altri prodotti derivati dall’acciaio che finiscono in cantieri navali dove vengono costruite nuove navi portarinfuse, nell’attrezzatura e nelle infrastrutture utilizzate nelle miniere di ferro e nei porti.

Vale a dire, l’industria siderurgica cinese è un cane che cercava di mordersi la coda, ma ora la festa è finita. Per la prima volta in tre decenni, la produzione d’acciaio scenderà del 2-3% rispetto al picco dello scorso anno di 825 milioni di tonnellate e si prevede che scenderà a 750 milioni di tonnellate l’anno prossimo.

La verità è che probabilmente non esiste domanda per l’acciaio cinese nemmeno a 500 milioni di tonnellate l’anno, e sono state già erette barriere commerciali contro l’esportazione del suo surplus in Europa, America del Nord, Giappone e quasi ovunque.

Questo non solo significa che la Cina ha più di mezzo miliardo di tonnellate di capacità in eccesso che schiacceranno i prezzi e i profitti, ma soprattutto che la domanda d’acciaio è spenta. E questo vale anche per i cantieri navali e le attrezzature minerarie.

Oltre all’acciaio, un altro settore che ha visto una crescita abnorme è stato quello automobilistico. Nel 1994 la Cina produceva circa 1.4 milioni tra auto e camion. L’anno scorso ha prodotto più di 23 milioni di veicoli, o il 16 volte di più.

E, sì, questa è solo la metà della storia. La Cina ha costruito impianti per l’assemblamento delle auto ed infrastrutture per la loro distribuzione. Attualmente si stima che abbia una capacità di produzione pari a 33 milioni di veicoli. Ma la domanda s’è invertita quest’anno e continuerà a languire nonostante i trucchi fiscali dello stato.

Il punto più importante, però, è che mentre lo Schema Rosso di Ponzi del credito giungerà al termine, negli anni a venire non aggiungerà nuova capacità al settore automobilistico.

Ora sta annegando in un eccesso di capacità, e mentre i prezzi e i profitti si schianteranno negli anni a venire, l’industria automobilistica subirà un duro colpo.

Inutile dire che questo non solo significa che crollerà il consumo d’acciaio strutturale per i nuovi stabilimenti automobilistici, ma ci sarà anche una drastica riduzione della domanda di apparecchi e apparecchiature tedeschi per l’automazione, necessari per costruire le automobili.

Detto in altro modo, la depressione delle spese in conto capitale già in corso in Cina, Australia, Brasile e in gran parte dei mercati emergenti, si diffonderà in tutta l’economia globale.

Il credito a basso costo ed il capitale mispriced sono la madre di tutti i peccati economici.

Infatti la depressione globale delle spese in conto capitale penetrerà in profondità nell’economia globale, creando vittime inaspettate man mano che si propagherà. Una di queste sarà l’industria del ferro e implicitamente gli ordini delle grandi macchine gialle.

Il grande boom della Cina ha consumato ferro perché la sua economia industriale non stava ancora generando rottami d’acciaio. Ma ora che la sua flotta di veicoli e la capacità in eccesso cominciano ad invecchiare, oppure verranno smantellate sotto gli ordini dei suzerain di Pechino, molto presto si ritroverà ad annegare nei rottami d’acciaio.

Probabilmente è questo il motivo per cui i prezzi di mercato del denaro e del capitale sono ingredienti fondamentali per una vera prosperità capitalistica.

Probabilmente è anche il motivo per cui ora non esiste niente del genere.

[*] traduzione di Francesco Simoncelli: Francesco Simoncelli's Freedonia

da Freedonia di Francesco Simoncelli

tontolina

Forumer storico

http://www.rischiocalcolato.it/2016/03/il-ticchettio-dello-schema-rosso-di-ponzi.html

Nel complesso, a dicembre le vendite al dettaglio globali della CAT hanno fatto registrare un forte ribasso del 16% rispetto all’anno precedente — il peggior declino annuale sin dalla crisi finanziaria. E tutto ciò arriva dopo un calo del 12% di un anno fa, un altro calo del 9% nel 2013 e un -1% nel 2012.

Inoltre, quattro anni consecutivi di cali non sono una questione legata alle quote di mercato della CAT. I suoi principali rivali asiatici hanno sperimentato cali delle vendite ancor più grandi. Per esempio, Komatsu è giù dell’80% rispetto ai suoi picchi delle vendite.

Pertanto nel settore delle macchine pesanti la depressione globale delle spese in conto capitale è già in corso. Non c’è stato nulla di paragonabile a questo tonfo sin dagli anni ’30.

Users who are viewing this thread

Total: 2 (members: 0, guests: 2)