tontolina

Forumer storico

(Auto)Subprime 2.0 made in U.S. (ma non solo...)

IL GRANDE BLUFF: (Auto)Subprime 2.0 made in U.S. (ma non solo...)

Sono secoli che sto raccogliendo un pacco di documenti, dati, analisi, grafici

Sono secoli che sto raccogliendo un pacco di documenti, dati, analisi, grafici

per MOSTRAVI la mega-bolla made in USA nel settore automobilistico...

Una sorta di Subprime 2.0 su 4 ruote...

(anche se in questo caso si tratta di 20mila-40mila a botta e non di 200mila a botta come nel subprime 1.0 immobiliare...)

Spiegarvi questa Bolla auto-subprime 2.0 non è un mero esercizio di accademia

MA è molto importante

perché dimostra assai bene come la maggior parte della Crescita USA (e non solo di quella...)

in questi anni sia stata POMPATA dalla mega-Bolla QE (stampa stampa) + ZIRP (tassi a zero).

Ed il manifatturiero+ molti altri dati macro-economici USA sono trainati in modo significativo dall'automotive.

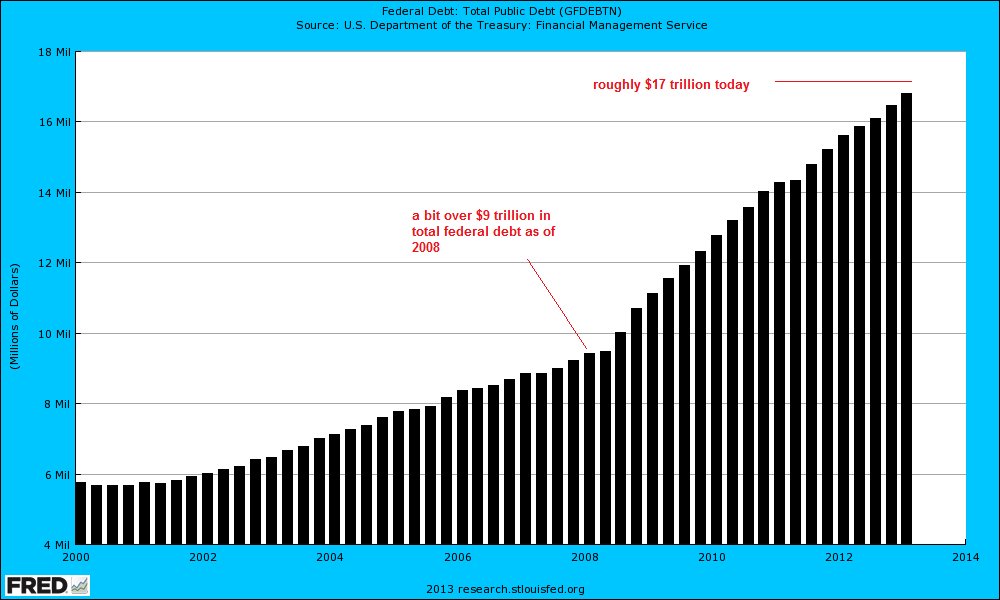

Gli USA più o meno hanno raddoppiato il loro debito federale in pochi anni passando dai 9.900 miliardi di $ del 2008 ai 18.258 di poco fa...

In questo grafico eravamo ancora in area 17mila miliardi....

(clicca sull'immagine per ingrandirla)

E nel computo del debito federale non viene conteggiato il debito degli "States" e quello locale, altrimenti l'asticella andrebbe alzata ancora di più.

(US National Debt Clock)

Una bolla del Debito

e dunque del Credito facile...anzi...facilissimo ed a costo zero....

o viceversa?")

E dunque "capite amme" come mai sia un gran casino alzare i tassi anche di poco (rischia di inkiodarsi tutto)

e dunque perché il sottoscritto vi ripeta da tempo che per varie ragioni (una è questa qui)

NON ci sia una exit strategy indolore alla più grande bolla QE+ZIRP della storia umana

(che è pure diventata globale...).

Gli USA nel 2008-2009 stavano per saltare per aria e per perdere la leadership globale...

Hanno rimpiazzato l'esplosione della mega-Bolla post-crack-Lehman Brothers

con una Bolla molto più grande e di azzardo...

guadagnando tempo...in cerca di qualche soluzione per ri-giocarsela....

anche magari con una bella guerretta....;-)

Ma torniamo al BOOM della Vendita di Auto in USA....

A Maggio ai massimi dal lontano 2005....

ma in USA per comprare un'auto.... anticipi 4 dollari in croce e paghi il resto entro l'anno 3015....

ed i prestiti non costano nulla (ZIRP della FED)

e li erogano a cani e porci, anche portoricani part-time....

Ummmm.... Mi ricorda qualcosa.... ;-)

Ma non è solo in USA: in UK, 3 auto su 4 sono comprate a credito. Erano 1 su 2 prima della crisi (azzz!)...

Ed anche in Eurozona

grazie al pompaggio del credito via QE+ZIRP by Draghi

qualcosa si sta muovendo anche nel mercato auto....e persino in quello italiano

vedi il mio post: Economia Italiana: analizziamo in modo EQUILIBRATO alcuni segnali positivi, CONTESTUALIZZANDOLI&DEPURANDOLI dal rumore di fondo della "propaganda"

E pensare che io sono talmente brontosaurico che le auto me le sono sempre comprate "cash"....

e se non avevo soldi, tiravo avanti con la vecchia auto...

perché non stiamo parlando di un investimento in un asset che si rivaluta nel tempo ma di un ammasso di bulloni che invecchia e si svaluta a tempo record...

dunque io, che faccio parte di una razza in via di estinzione, NON MI INDEBITO su auto/frullini e BENI D'USO DEL GENERE ....a meno che non siano beni strumentali/essenziali per il mio business&per generare reddito.

Insomma...

visto che ormai sono sempre più attivo in ITALIALTROVE

sia di persona che organizzando un bellissimo Gruppo di Amici Consapevoli...

(a breve ripartirò per il SE Asiatico)

e visto che fare per anni analisi indipendenti, preveggenti e competenti

e con ben 17ml di pagine viste

ha portato un 90% dei miei lettori ad una livello di consapevolezza ed attivismo talmente "sopraffino" ... ;-) che ancora si comportano/ragionano così...

a. hanno ancora il conto su Monte dei Pacchi et similia...

b. quando m'incazzo per il divieto di Uber ... non mi capiscono e rispondono che "è giusto vietarlo perché fa concorrenza sleale (???!) ai taxisti" (sic!)

non credo che sia il caso di PERDERE ALTRO TEMPO (anche perché ne ho sempre meno per stare dietro ad un 90% di Capre Italiote senza possibilità di redenzione...)

DUNQUE passo la parola sull'argomento ad altri

mettendovi al fondo anche una bella collezione di link, se vorrete meglio approfondire (anche se il quadro è già fin troppo chiaro così).

E capirete anche come quel Marpione di un Marpionne sia un ottimo TRADER finanziario...che sa sfruttare benissimo la bolla made in U.S. ....Perché le BOLLE funzionano...eccome se funzionano (nel medio breve) il problema è sfruttarle con il timing giusto e poi valutare la loro sostenibilità/durata per dunque "pararsi il culo" per il giorno in cui...PLOFFFFF!

La bolla americana che piace tanto a Marchionne

Mauro Bottarelli

venerdì 5 giugno 2015

Lasciate che renda merito a un grande manager e ai risultati che sta facendo ottenere all'azienda che guida: Sergio Marchionne.

E sono i dati a parlare, non l'ideologia o la simpatia personale.

Fiat Chrysler ha infatti annunciato di aver aumentato a maggio le sue vendite negli Usa del 4% a 202.227 veicoli: si è trattato, per il costruttore italo-americano, del miglior maggio dal 2005.....

Fine della fase ironica del pezzo, ora parliamo di cose serie.

Sapete perché il mercato delle automobili tira negli Usa?

Perché si garantiscono finanziamenti a tutti i tipi di clienti, subprime inclusi, e si allungano i tempi dei prestiti a dismisura.

Non lo dico io, ma Melinda Zabritski, direttore finanziario del ramo automotive di Experian, a detta della quale «tutte le volte che c'è un balzo in avanti nei prestiti a clienti subprime o deep subprime, si crea il potenziale per una reazione da fine del mondo, ma la realtà è che stiamo assistendo a un mercato automotive sempre più stabile, in parte perché i consumatori continuano a essere in pari con i pagamenti sempre più alti».

E come mai accade questo?

Sempre la Zabritsky ammette che «prestiti a più lungo termine aiutano i consumatori a mantenere gestibili i loro pagamenti a livello mensile e questo, contemporaneamente, consente loro di acquistare l'auto di cui hanno bisogno senza dover intaccare il conto in banca».

Insomma, cosa sta accadendo?

Semplice, quello che nel 2007 era il mercato subprime legato al ramo immobiliare ora è legato all'ambito automotive (oltre che a quello dei mutui scolastici).

Volete qualche dato?

Pronti, come al solito.

Questi sono legati al mercato automotive nel primo trimestre di quest'anno: l'arco temporale medio per un prestito per l'acquisto di un'auto nuova è salito a 67 mesi, un record; quello per l'acquisto di un'auto usata a 62 mesi, altro record assoluto; i prestiti con durata tra 74 e 84 mesi hanno pesato per il 30% di tutti i nuovi finanziamenti per acquisti di auto negli Usa, altro record; di più, i prestiti con durata tra 74 e 84 mesi hanno pesato per il 16% di tutti i finanziamenti per acquisti di auto usate, ennesimo record; l'ammontare medio per il finanziamento dell'acquisto di un'auto nuova è stato di 28.771 dollari, nemmeno a dirlo un record; il pagamento medio per l'acquisto di un veicolo nuovo è stato di 488 dollari, guarda caso un record al rialzo mai toccato; la percentuale di nuovi veicoli finanziati attraverso il leasing è stata del 31,46%, altro record.

Penso abbiate capito che tipo di mercato è quello in cui si è voluto trasferire e in cui sguazza Sergio Marchionne, il mercato del debito: il quale, come tale, se tutto va bene continua a crescere, gravando su clienti (poi ridotti a una vita da paycheck) e anche finanziarie, ma se qualcosa va male e intoppa la catena dei pagamenti si tramuta nel 2008.

Ed ecco quindi, plasticamente dimostrato dal grafico a fondo pagina, materializzarsi il mercato da sogno del settore automotive Usa di maggio, con il maggior incremento mese su mese dal novembre 2013.

La questione, però, è che la gente sta comprando auto perché gli viene permesso di accendere prestiti a tassi di interesse bassissimie il fatto che i pagamenti mensili stiano ancora toccando i massimi di sempre dovrebbe farci al pensare al fatto che questi contraenti-acquirenti non stanno avvantaggiandosi di queste condizioni di mercato per prendere decisioni prudenti in termini di ciò che stanno comprando o prendendo in leasing.

Insomma, la strada per il disastro a medio termine, per acquirenti e settore automobilistico, come il real estate ci insegna.

D'altronde, vi sembra normale prendere un prestito a 84 mesi per comprare un'auto usata?

Io la chiamo disperazione, non acquisto: non a caso, le voci di spesa personale - e quindi la domanda interna - continuano a crollare e la Fed non ha nemmeno più la scusa della neve e del freddo (forse la gente non fa shopping volentieri nemmeno con il sole primaverile negli Usa)....c'è qualcosa che mi fa pensare che la situazione si deteriorerà parecchio e in fretta.

Perché?

Semplice, perché Wall Street ha annusato l'affare e ci si è buttata a capofitto con l'emissione a diluvio di Abs (Asset-Backed Security, uno strumento finanziario, un'obbligazione negoziabile o trasferibile emessa a fronte di operazioni di cartolarizzazione, garantita dagli attivi sottostanti, in questo caso le automobili), come ci dimostrano ad esempio le ultime cifre rese note da Deutsche Bank.

Per il gigante del credito tedesco, le Abs legate al ramo automotive sono cresciute per 7,9 miliardi di nuove obbligazioni nel solo mese di aprile, portando il dato da inizio anno a +38 miliardi di fornitura di bond. Di più, l'emissione di Abs auto verso clienti non prime da inizio anno ha già toccato i 10 miliardi di dollari di controvalore.

Insomma, finanziarizzazione ai massimi, nel più puro spirito Usa che pare piacere tanto a Marchionne. .....la bolla automotive Usa sia non solo in continua espansione, ma ormai sulla strada della perdita di controllo:

la Pnc, infatti, offre alla disastrata classe media Usa la possibilità di mettere "al lavoro", ovvero far fruttare, la propria automobile, utilizzandola come collaterale per ottenere un prestito in contanti!

Avete idea delle quantità di ripossessioni di automobili incorreranno da qui a fine anno, visto che l'economia Usa continua a peggiorare e il costo della rata media mensile non è mai stato così alto? Migliaia e migliaia di veicoli pignorati da banche e finanziarie che li rimetteranno sul mercato come auto usate, per comprare le quali si accenderanno altri prestiti o leasing che poi verranno cartolarizzati da Wall Street sotto forma di Abs!

E la ruota continua a girare!

Almeno fino al tonfo, visto che quanto accaduto con i subprime nel mercato immobiliare resta di esempio imperituro.

Ora capite perché al furbo Marchionne piace tanto l'America di Obama?

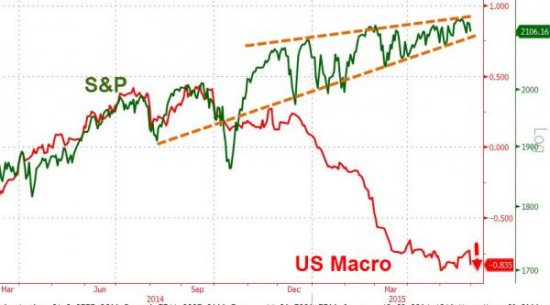

E, soprattutto, capite perché il mercato automobilistico Usa sfonda un record dopo l'altro, nonostante la situazione dell'economia Usa sia quella prospettata dall'ultimo grafico, pubblicato ieri tenendo conto degli ultimi dati macro ufficiali e il PIl del primo trimestre sia stato rivisto a -0,7%?

Auto Sales Reach 10 Year Highs On Record Credit, Record Loan Terms, & Record Ignorance

Subprime Car Loan Bubble 2.0 Full Frontal

U.S. Consumers Turn To Auto Loans At A Record Rate

Car Repos Soar 70% As Auto Subprime Bubble Pops; "It's Contained" Promises Fed

In a Subprime Bubble for Used Cars, Unfit Borrowers Pay Sky-High Rates

Consumer Credit Balances Jump

Auto Sales: Example of How U.S. Growth Is a Mirage

IL GRANDE BLUFF: (Auto)Subprime 2.0 made in U.S. (ma non solo...)

per MOSTRAVI la mega-bolla made in USA nel settore automobilistico...

Una sorta di Subprime 2.0 su 4 ruote...

(anche se in questo caso si tratta di 20mila-40mila a botta e non di 200mila a botta come nel subprime 1.0 immobiliare...)

Spiegarvi questa Bolla auto-subprime 2.0 non è un mero esercizio di accademia

MA è molto importante

perché dimostra assai bene come la maggior parte della Crescita USA (e non solo di quella...)

in questi anni sia stata POMPATA dalla mega-Bolla QE (stampa stampa) + ZIRP (tassi a zero).

Ed il manifatturiero+ molti altri dati macro-economici USA sono trainati in modo significativo dall'automotive.

Gli USA più o meno hanno raddoppiato il loro debito federale in pochi anni passando dai 9.900 miliardi di $ del 2008 ai 18.258 di poco fa...

In questo grafico eravamo ancora in area 17mila miliardi....

(clicca sull'immagine per ingrandirla)

E nel computo del debito federale non viene conteggiato il debito degli "States" e quello locale, altrimenti l'asticella andrebbe alzata ancora di più.

(US National Debt Clock)

Una bolla del Debito

e dunque del Credito facile...anzi...facilissimo ed a costo zero....

o viceversa?

E dunque "capite amme" come mai sia un gran casino alzare i tassi anche di poco (rischia di inkiodarsi tutto)

e dunque perché il sottoscritto vi ripeta da tempo che per varie ragioni (una è questa qui)

NON ci sia una exit strategy indolore alla più grande bolla QE+ZIRP della storia umana

(che è pure diventata globale...).

Gli USA nel 2008-2009 stavano per saltare per aria e per perdere la leadership globale...

Hanno rimpiazzato l'esplosione della mega-Bolla post-crack-Lehman Brothers

con una Bolla molto più grande e di azzardo...

guadagnando tempo...in cerca di qualche soluzione per ri-giocarsela....

anche magari con una bella guerretta....;-)

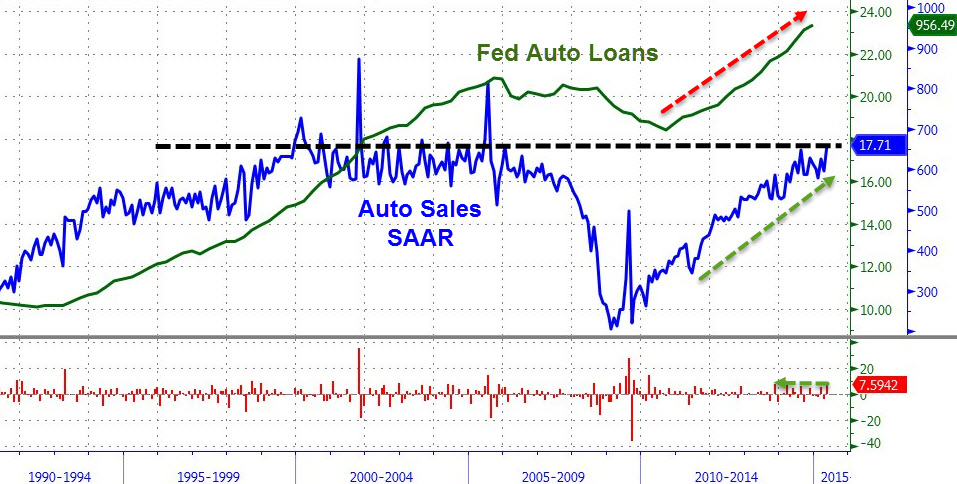

Ma torniamo al BOOM della Vendita di Auto in USA....

A Maggio ai massimi dal lontano 2005....

US auto sales crush expectations

US auto sales crushed expectations in May, with sales rising to a seasonally adjusted annualized rate of 17.79 million units, according to Autodata....

US auto sales crushed expectations in May, with sales rising to a seasonally adjusted annualized rate of 17.79 million units, according to Autodata....

Uaooooo!

Ma vediamo un po' questo BOOM... su cosa si basa REALMENTE...............

Ullallà....Questi sono legati al mercato automotive nel primo trimestre di quest'anno:

- l'arco temporale medio per un prestito per l'acquisto di un'auto nuova è salito a 67 mesi, un record;

- quello per l'acquisto di un'auto usata a 62 mesi, altro record assoluto;

- i prestiti con durata tra 74 e 84 mesi hanno pesato per il 30% di tutti i nuovi finanziamenti per acquisti di auto negli Usa, altro record;

- di più, i prestiti con durata tra 74 e 84 mesi hanno pesato per il 16% di tutti i finanziamenti per acquisti di auto usate, ennesimo record;

- l'ammontare medio per il finanziamento dell'acquisto di un'auto nuova è stato di 28.771 dollari, nemmeno a dirlo un record;

- il pagamento medio per l'acquisto di un veicolo nuovo è stato di 488 dollari, guarda caso un record al rialzo mai toccato;

- l'arco temporale medio per un prestito per l'acquisto di un'auto nuova è salito a 67 mesi, un record;

- quello per l'acquisto di un'auto usata a 62 mesi, altro record assoluto;

- i prestiti con durata tra 74 e 84 mesi hanno pesato per il 30% di tutti i nuovi finanziamenti per acquisti di auto negli Usa, altro record;

- di più, i prestiti con durata tra 74 e 84 mesi hanno pesato per il 16% di tutti i finanziamenti per acquisti di auto usate, ennesimo record;

- l'ammontare medio per il finanziamento dell'acquisto di un'auto nuova è stato di 28.771 dollari, nemmeno a dirlo un record;

- il pagamento medio per l'acquisto di un veicolo nuovo è stato di 488 dollari, guarda caso un record al rialzo mai toccato;

- la percentuale di nuovi veicoli finanziati attraverso il leasing è stata del 31,46%, altro record.

ma in USA per comprare un'auto.... anticipi 4 dollari in croce e paghi il resto entro l'anno 3015....

ed i prestiti non costano nulla (ZIRP della FED)

e li erogano a cani e porci, anche portoricani part-time....

Ummmm.... Mi ricorda qualcosa.... ;-)

Ma non è solo in USA: in UK, 3 auto su 4 sono comprate a credito. Erano 1 su 2 prima della crisi (azzz!)...

Ed anche in Eurozona

grazie al pompaggio del credito via QE+ZIRP by Draghi

qualcosa si sta muovendo anche nel mercato auto....e persino in quello italiano

vedi il mio post: Economia Italiana: analizziamo in modo EQUILIBRATO alcuni segnali positivi, CONTESTUALIZZANDOLI&DEPURANDOLI dal rumore di fondo della "propaganda"

E pensare che io sono talmente brontosaurico che le auto me le sono sempre comprate "cash"....

e se non avevo soldi, tiravo avanti con la vecchia auto...

perché non stiamo parlando di un investimento in un asset che si rivaluta nel tempo ma di un ammasso di bulloni che invecchia e si svaluta a tempo record...

dunque io, che faccio parte di una razza in via di estinzione, NON MI INDEBITO su auto/frullini e BENI D'USO DEL GENERE ....a meno che non siano beni strumentali/essenziali per il mio business&per generare reddito.

Insomma...

visto che ormai sono sempre più attivo in ITALIALTROVE

sia di persona che organizzando un bellissimo Gruppo di Amici Consapevoli...

(a breve ripartirò per il SE Asiatico)

e visto che fare per anni analisi indipendenti, preveggenti e competenti

e con ben 17ml di pagine viste

ha portato un 90% dei miei lettori ad una livello di consapevolezza ed attivismo talmente "sopraffino" ... ;-) che ancora si comportano/ragionano così...

a. hanno ancora il conto su Monte dei Pacchi et similia...

b. quando m'incazzo per il divieto di Uber ... non mi capiscono e rispondono che "è giusto vietarlo perché fa concorrenza sleale (???!) ai taxisti" (sic!)

non credo che sia il caso di PERDERE ALTRO TEMPO (anche perché ne ho sempre meno per stare dietro ad un 90% di Capre Italiote senza possibilità di redenzione...)

DUNQUE passo la parola sull'argomento ad altri

mettendovi al fondo anche una bella collezione di link, se vorrete meglio approfondire (anche se il quadro è già fin troppo chiaro così).

E capirete anche come quel Marpione di un Marpionne sia un ottimo TRADER finanziario...che sa sfruttare benissimo la bolla made in U.S. ....Perché le BOLLE funzionano...eccome se funzionano (nel medio breve) il problema è sfruttarle con il timing giusto e poi valutare la loro sostenibilità/durata per dunque "pararsi il culo" per il giorno in cui...PLOFFFFF!

La bolla americana che piace tanto a Marchionne

Mauro Bottarelli

venerdì 5 giugno 2015

Lasciate che renda merito a un grande manager e ai risultati che sta facendo ottenere all'azienda che guida: Sergio Marchionne.

E sono i dati a parlare, non l'ideologia o la simpatia personale.

Fiat Chrysler ha infatti annunciato di aver aumentato a maggio le sue vendite negli Usa del 4% a 202.227 veicoli: si è trattato, per il costruttore italo-americano, del miglior maggio dal 2005.....

Fine della fase ironica del pezzo, ora parliamo di cose serie.

Sapete perché il mercato delle automobili tira negli Usa?

Perché si garantiscono finanziamenti a tutti i tipi di clienti, subprime inclusi, e si allungano i tempi dei prestiti a dismisura.

Non lo dico io, ma Melinda Zabritski, direttore finanziario del ramo automotive di Experian, a detta della quale «tutte le volte che c'è un balzo in avanti nei prestiti a clienti subprime o deep subprime, si crea il potenziale per una reazione da fine del mondo, ma la realtà è che stiamo assistendo a un mercato automotive sempre più stabile, in parte perché i consumatori continuano a essere in pari con i pagamenti sempre più alti».

E come mai accade questo?

Sempre la Zabritsky ammette che «prestiti a più lungo termine aiutano i consumatori a mantenere gestibili i loro pagamenti a livello mensile e questo, contemporaneamente, consente loro di acquistare l'auto di cui hanno bisogno senza dover intaccare il conto in banca».

Insomma, cosa sta accadendo?

Semplice, quello che nel 2007 era il mercato subprime legato al ramo immobiliare ora è legato all'ambito automotive (oltre che a quello dei mutui scolastici).

Volete qualche dato?

Pronti, come al solito.

Questi sono legati al mercato automotive nel primo trimestre di quest'anno: l'arco temporale medio per un prestito per l'acquisto di un'auto nuova è salito a 67 mesi, un record; quello per l'acquisto di un'auto usata a 62 mesi, altro record assoluto; i prestiti con durata tra 74 e 84 mesi hanno pesato per il 30% di tutti i nuovi finanziamenti per acquisti di auto negli Usa, altro record; di più, i prestiti con durata tra 74 e 84 mesi hanno pesato per il 16% di tutti i finanziamenti per acquisti di auto usate, ennesimo record; l'ammontare medio per il finanziamento dell'acquisto di un'auto nuova è stato di 28.771 dollari, nemmeno a dirlo un record; il pagamento medio per l'acquisto di un veicolo nuovo è stato di 488 dollari, guarda caso un record al rialzo mai toccato; la percentuale di nuovi veicoli finanziati attraverso il leasing è stata del 31,46%, altro record.

Penso abbiate capito che tipo di mercato è quello in cui si è voluto trasferire e in cui sguazza Sergio Marchionne, il mercato del debito: il quale, come tale, se tutto va bene continua a crescere, gravando su clienti (poi ridotti a una vita da paycheck) e anche finanziarie, ma se qualcosa va male e intoppa la catena dei pagamenti si tramuta nel 2008.

Ed ecco quindi, plasticamente dimostrato dal grafico a fondo pagina, materializzarsi il mercato da sogno del settore automotive Usa di maggio, con il maggior incremento mese su mese dal novembre 2013.

La questione, però, è che la gente sta comprando auto perché gli viene permesso di accendere prestiti a tassi di interesse bassissimie il fatto che i pagamenti mensili stiano ancora toccando i massimi di sempre dovrebbe farci al pensare al fatto che questi contraenti-acquirenti non stanno avvantaggiandosi di queste condizioni di mercato per prendere decisioni prudenti in termini di ciò che stanno comprando o prendendo in leasing.

Insomma, la strada per il disastro a medio termine, per acquirenti e settore automobilistico, come il real estate ci insegna.

D'altronde, vi sembra normale prendere un prestito a 84 mesi per comprare un'auto usata?

Io la chiamo disperazione, non acquisto: non a caso, le voci di spesa personale - e quindi la domanda interna - continuano a crollare e la Fed non ha nemmeno più la scusa della neve e del freddo (forse la gente non fa shopping volentieri nemmeno con il sole primaverile negli Usa)....c'è qualcosa che mi fa pensare che la situazione si deteriorerà parecchio e in fretta.

Perché?

Semplice, perché Wall Street ha annusato l'affare e ci si è buttata a capofitto con l'emissione a diluvio di Abs (Asset-Backed Security, uno strumento finanziario, un'obbligazione negoziabile o trasferibile emessa a fronte di operazioni di cartolarizzazione, garantita dagli attivi sottostanti, in questo caso le automobili), come ci dimostrano ad esempio le ultime cifre rese note da Deutsche Bank.

Per il gigante del credito tedesco, le Abs legate al ramo automotive sono cresciute per 7,9 miliardi di nuove obbligazioni nel solo mese di aprile, portando il dato da inizio anno a +38 miliardi di fornitura di bond. Di più, l'emissione di Abs auto verso clienti non prime da inizio anno ha già toccato i 10 miliardi di dollari di controvalore.

Insomma, finanziarizzazione ai massimi, nel più puro spirito Usa che pare piacere tanto a Marchionne. .....la bolla automotive Usa sia non solo in continua espansione, ma ormai sulla strada della perdita di controllo:

la Pnc, infatti, offre alla disastrata classe media Usa la possibilità di mettere "al lavoro", ovvero far fruttare, la propria automobile, utilizzandola come collaterale per ottenere un prestito in contanti!

Avete idea delle quantità di ripossessioni di automobili incorreranno da qui a fine anno, visto che l'economia Usa continua a peggiorare e il costo della rata media mensile non è mai stato così alto? Migliaia e migliaia di veicoli pignorati da banche e finanziarie che li rimetteranno sul mercato come auto usate, per comprare le quali si accenderanno altri prestiti o leasing che poi verranno cartolarizzati da Wall Street sotto forma di Abs!

E la ruota continua a girare!

Almeno fino al tonfo, visto che quanto accaduto con i subprime nel mercato immobiliare resta di esempio imperituro.

Ora capite perché al furbo Marchionne piace tanto l'America di Obama?

E, soprattutto, capite perché il mercato automobilistico Usa sfonda un record dopo l'altro, nonostante la situazione dell'economia Usa sia quella prospettata dall'ultimo grafico, pubblicato ieri tenendo conto degli ultimi dati macro ufficiali e il PIl del primo trimestre sia stato rivisto a -0,7%?

Auto Sales Reach 10 Year Highs On Record Credit, Record Loan Terms, & Record Ignorance

Subprime Car Loan Bubble 2.0 Full Frontal

U.S. Consumers Turn To Auto Loans At A Record Rate

Car Repos Soar 70% As Auto Subprime Bubble Pops; "It's Contained" Promises Fed

In a Subprime Bubble for Used Cars, Unfit Borrowers Pay Sky-High Rates

Consumer Credit Balances Jump

Auto Sales: Example of How U.S. Growth Is a Mirage