Stai usando un browser molto obsoleto. Puoi incorrere in problemi di visualizzazione di questo e altri siti oltre che in problemi di sicurezza. .

Dovresti aggiornarlo oppure usarne uno alternativo, moderno e sicuro.

Dovresti aggiornarlo oppure usarne uno alternativo, moderno e sicuro.

Avete sentito parlare di BITCOIN? (1 Viewer)

- Creatore Discussione tontolina

- Data di Inizio

tontolina

Forumer storico

Bitcoin & Co., Russia e Cina fanno a testa o croce

Secondo indiscrezioni Pechino non vuole limitarsi a bandire le ICO ma intende stringere la morsa della censura a tutte le criptovalute. Mosca, invece, sembra averci ripensato... così come il mercato

Roma - Nonostante la Cina stia continuando la sua battaglia contro ICO e criptovalute, il fronte contrario a queste monete digitali è lungi dall'essere compatto: Mosca sembra per esempio pronta a far marcia indietro sulla questione e gli osservatori finanziari sono divisi sulla sua stabilità.

La Cina sta lavorando al bando delle ICO, Initial Coin Offering, i sistemi di raccolta fondi basati sulle criptovalute, dalle scorse settimane, con la disposizione che obbliga tutti coloro, sia privati che aziende, che hanno già ricevuto fondi ICO a raggiungere accordi per restituirli. La prima conseguenza è stata che le quotazioni delle due principali criptovalute utilizzate per le ICO, Bitcoin ed Ethereum, sono crollate nelle ore immediatamente successive all'annuncio.

Se tale misura era orientata a vigilare sul mercato finanziario legato a tali valute, una mossa simile a quella intrapresa dall'istituzione statunitense Security Exchange Commission (SEC), Pechino ora sembra in realtà voler andare oltre bloccando completamente gli scambi di valuta in bitcoin: si tratta ancora solo di indiscrezioni, ma coerenti con una politica più volte osservata all'opera di stretto controllo di qualsiasi forma di azione online. In pratica la Cina interverrebbe esclusivamente sugli scambi (quindi sempre sul mercato della valuta e non su quello delle transazioni che la utilizzano).

Bitcoin & Co., Russia e Cina fanno a testa o croce

Secondo indiscrezioni Pechino non vuole limitarsi a bandire le ICO ma intende stringere la morsa della censura a tutte le criptovalute. Mosca, invece, sembra averci ripensato... così come il mercato

Roma - Nonostante la Cina stia continuando la sua battaglia contro ICO e criptovalute, il fronte contrario a queste monete digitali è lungi dall'essere compatto: Mosca sembra per esempio pronta a far marcia indietro sulla questione e gli osservatori finanziari sono divisi sulla sua stabilità.

La Cina sta lavorando al bando delle ICO, Initial Coin Offering, i sistemi di raccolta fondi basati sulle criptovalute, dalle scorse settimane, con la disposizione che obbliga tutti coloro, sia privati che aziende, che hanno già ricevuto fondi ICO a raggiungere accordi per restituirli. La prima conseguenza è stata che le quotazioni delle due principali criptovalute utilizzate per le ICO, Bitcoin ed Ethereum, sono crollate nelle ore immediatamente successive all'annuncio.

Se tale misura era orientata a vigilare sul mercato finanziario legato a tali valute, una mossa simile a quella intrapresa dall'istituzione statunitense Security Exchange Commission (SEC), Pechino ora sembra in realtà voler andare oltre bloccando completamente gli scambi di valuta in bitcoin: si tratta ancora solo di indiscrezioni, ma coerenti con una politica più volte osservata all'opera di stretto controllo di qualsiasi forma di azione online. In pratica la Cina interverrebbe esclusivamente sugli scambi (quindi sempre sul mercato della valuta e non su quello delle transazioni che la utilizzano).

Bitcoin & Co., Russia e Cina fanno a testa o croce

tontolina

Forumer storico

Bitcoin, la moneta virtuale crolla ancora. Il capo di Jp Morgan: è una frode

Bitcoin, la moneta virtuale crolla ancora. Il capo di Jp Morgan: è una frode

Non cade dal paradiso, ma negli ultimi tre giorni Bitcoin è sceso di parecchi gradini. Dopo il picco di 5.013,91 dollari, raggiunto il 2 settembre, la moneta virtuale ha perso più di 1.000 dollari ed è oggi calata a un minimo di 3.907,26 dollari.

Sul tonfo pesano le parole di Jamie Dimon, l'amministratore delegato di JP Morgan, che ha definito il bitcoin «una truffa» che «finirà male». E per togliere ogni dubbio, Dimon ha aggiunto che se scoprisse che un suo dipendente fa trading sulla valuta virtuale lo licenzierebbe in tronco: «Per due motivi:

il primo è perché va contro le nostre regole,

il secondo perché è stupido».

Secondo Dimon, e non solo secondo lui, il rischio di una bolla speculativa è più che concreto. Il numero uno dell'influente società finanziaria ammette che la valuta può essere utile in aree dove non esistono altre opzioni oppure quando si deve commettere qualcosa di illegale: «Se si è in Venezuela, in Ecuador o in Corea del Nord, se si è uno spacciatore o un assassinio allora è meglio usare i bitcoin rispetto ai dollari. Quindi ci potrebbe essere un mercato, anche se limitato».

Di quanto possa essere limitato questo mercato ne ha dato un'idea la Cina, che il 4 settembre ha dichiarato illegale l'offerta iniziale di Coin per raccogliere fondi e ha ordinato di fermare tutte le attività di raccolta.

Sul suo sito la Banca Popolare Cinese spiegava di aver completato la sua indagine nelle offerte iniziali di bitcoin e che «punirà offerte future». Quindi tutti coloro che hanno raccolto fondi attraverso l'offerta di bitcoin «dovranno rimborsare» gli investitori. La Banca Centrale aggiungeva che le piattaforme di trading non possono convertire i bitcoin in valuta ufficiale. Subito dopo la decisione di Pechino il valore del bitcoin è crollato del 7,2%.

Ieri la stroncatura di Dimon e oggi quella di Mohammed El-Erian, capo economista di Allianz, secondo il quale il bitcoin «dovrebbe valere la metà». La valutazione attuale sarebbe giustificata soltanto da un'adozione di massa della moneta, «che non accadrà».

Dalla valutazione record del 2 settembre ad oggi, Bitcoin ha complessivamente bruciato capitalizzazione di mercato per 15,5 miliardi. Gli investitori sono preoccupati dalle prossime mosse di Pechino. Ieri, infatti il Wall Street Journal, ha rivelato che le autorità di regolamentazione cinesi sarebbero pronte a chiudere alcuni exchange, la piattaforme digitali su cui sono scambiati bitcoin.

Bitcoin, la moneta virtuale crolla ancora. Il capo di Jp Morgan: è una frode

Non cade dal paradiso, ma negli ultimi tre giorni Bitcoin è sceso di parecchi gradini. Dopo il picco di 5.013,91 dollari, raggiunto il 2 settembre, la moneta virtuale ha perso più di 1.000 dollari ed è oggi calata a un minimo di 3.907,26 dollari.

Sul tonfo pesano le parole di Jamie Dimon, l'amministratore delegato di JP Morgan, che ha definito il bitcoin «una truffa» che «finirà male». E per togliere ogni dubbio, Dimon ha aggiunto che se scoprisse che un suo dipendente fa trading sulla valuta virtuale lo licenzierebbe in tronco: «Per due motivi:

il primo è perché va contro le nostre regole,

il secondo perché è stupido».

Secondo Dimon, e non solo secondo lui, il rischio di una bolla speculativa è più che concreto. Il numero uno dell'influente società finanziaria ammette che la valuta può essere utile in aree dove non esistono altre opzioni oppure quando si deve commettere qualcosa di illegale: «Se si è in Venezuela, in Ecuador o in Corea del Nord, se si è uno spacciatore o un assassinio allora è meglio usare i bitcoin rispetto ai dollari. Quindi ci potrebbe essere un mercato, anche se limitato».

Di quanto possa essere limitato questo mercato ne ha dato un'idea la Cina, che il 4 settembre ha dichiarato illegale l'offerta iniziale di Coin per raccogliere fondi e ha ordinato di fermare tutte le attività di raccolta.

Sul suo sito la Banca Popolare Cinese spiegava di aver completato la sua indagine nelle offerte iniziali di bitcoin e che «punirà offerte future». Quindi tutti coloro che hanno raccolto fondi attraverso l'offerta di bitcoin «dovranno rimborsare» gli investitori. La Banca Centrale aggiungeva che le piattaforme di trading non possono convertire i bitcoin in valuta ufficiale. Subito dopo la decisione di Pechino il valore del bitcoin è crollato del 7,2%.

Ieri la stroncatura di Dimon e oggi quella di Mohammed El-Erian, capo economista di Allianz, secondo il quale il bitcoin «dovrebbe valere la metà». La valutazione attuale sarebbe giustificata soltanto da un'adozione di massa della moneta, «che non accadrà».

Dalla valutazione record del 2 settembre ad oggi, Bitcoin ha complessivamente bruciato capitalizzazione di mercato per 15,5 miliardi. Gli investitori sono preoccupati dalle prossime mosse di Pechino. Ieri, infatti il Wall Street Journal, ha rivelato che le autorità di regolamentazione cinesi sarebbero pronte a chiudere alcuni exchange, la piattaforme digitali su cui sono scambiati bitcoin.

tontolina

Forumer storico

Intesa Sanpaolo, Unicredit, Goldman Sachs, Jp Morgan. Chi investe in bitcoin e blockchain

L'articolo di Marta Gobbi

Intesa Sanpaolo, Unicredit, Goldman Sachs, Jp Morgan. Chi investe in bitcoin e blockchain - Formiche.net

La corsa alla luna, mai sospesa nel mondo della financial technology, fa rotta stavolta sulla digitalizzazione dei sistemi di pagamento e sulle monete virtuali sostenute da architetture tutte nuove. L’obiettivo? Transazioni iperveloci all’insegna della tracciabilità garantita dalla criptografia, da inserire nel trading quotidiano. Se ci si interroga ancora sull’affidabilità delle monete virtuali stile bitcoin o ethereum, i big della finanza, anche italiani, strizzano invece senza dubbi l’occhio e il portafoglio ai sistemi di digitalizzazione vera e propria.

I DUBBI A SINGHIOZZO SUL BITCOIN DI JP MORGAN

Il bitcoin non è altro che una “frode”, destinata a “fare una brutta fine”. Il CEO di Jp Morgan, Jamie Dimon, si è mostrato lapidario. “Se avessimo personale che fa trading di Bitcoin, lo licenzierei in un secondo”, ha commentato il CEO specificando che la moneta “è contro le regole” della banca. Per spiegare il suo scetticismo Dimon è ricorso alla metafora dei tulipani in Olanda nel 1600, quando gli speculatori fecero salire i prezzi dei bulbi dei tulipani a livelli inimmaginabili, dando il via alla bolla dei fiori.

E per il bitcoin, stando alle parole del manager, potrebbe essere lo stesso.

Ma il trading recente del Gruppo americano racconta una storia diversa.

Nel momento in cui le dichiarazioni del CEO hanno messo faccia a terra il valore dei bitcoin, con perdite di oltre il 20% del suo valore, JP Morgan ha fatto registrare acquisti importanti di bitcoin nei sistemi finanziari europei, e, nel dettaglio, sul sistema Exchange Traded Note quotato alla borsa di Stoccolma, che replica l’andamento del sottostante cambio tra bitcoin e dollari.

Manipolazione del mercato o incoerenza nella gestione dei fondi dei clienti del Gruppo, l’attenzione della banca al momento non ha spiegazioni chiare.

IL SISTEMA BLOCKCHAIN

Chiaro è, invece, il focus dei più grandi colossi internazionali in tema di fintech, se non direttamente in bitcoin. La parola chiave da stampare in mente infatti è blockchain, il complesso sistema di algoritmi e registri distribuiti che consente a criptovalute come bitcoin di essere scambiate e verificate elettronicamente attraverso un network di computer, senza passare da un “autorità centrale”. La sua complessità e la sua perfezione algoritmica l’hanno resa una delle tecnologie più promettenti degli ultimi anni.

La blockchain può essere considerata un libro mastro, condiviso da tutta la rete Bitcoin, in grado di contenere tutte le transazioni che sono state elaborate, permettendo al computer degli utenti di verificare la validità di ogni transazione. L’autenticità di ogni transazione è protetta da firme digitali che corrispondono all’indirizzo del mittente, permettendo a tutti gli utenti di avere pieno controllo sui bitcoin inviati dai loro indirizzi personali. Il sistema della blockchain è quello che, di fatto, permette lo scambio della moneta virtuale attraverso il web.

Basterebbe un numero per capire quello che potrebbe accadere nei prossimi anni e l’impatto che avrà nell’economia globale: secondo un sondaggio del World Economic Forum, entro il 2025 oltre il 10 per cento del Pil mondiale riguarderà attività registrate attraverso una tecnologia che si basa sui principi della blockchain.

L’ENDORSEMENT DEL FONDO MONETARIO INTERNAZIONALE

In una nota di uno staff meeting del giugno 2017, il Fondo Monetario Internazionale (FMI) suggerisce alle banche di investire sempre più in tecnologia digitale. Secondo il team del FMI, composto tra gli altri, dagli economisti Dong He, Ross Leckow e Vikram Haksar, “i progressi rapidi nel campo della tecnologia digitale stanno trasformando il panorama dei servizi finanziari”, creando nuove opportunità per consumatori, provider e legislatori anche in termini di fiducia, sicurezza e privacy.

L’analisi del FMI si concentra sui labili confini del mondo della fintech. “Le barriere all’entrata stanno cambiando” con una minore definizione dei confini tra intermediari, mercato e provider a causa di tecnologia, monete virtuali e pagamenti cross border. Dei paletti che non sono necessariamente indeboliti, ma anzi, escono da questa tormenta tecnologica rafforzati in caso di grandi network chiusi a scarsa competitività.

Secondo gli autori del Fondo monetario internazionale, le nuove policy finanziarie dovranno essere agili, sperimentali e cooperative, e le autorità di regolamentazione dovranno impegnarsi per mitigare i rischi di cyberattack, riciclaggio di denaro sporco e terrorismo, senza intaccare il processo di ammodernamento legato al mondo delle monete virtuali. Uno sforzo necessario per un approccio di successo del sistema bancario con le criptovalute.

I BIG SIX

Ed è proprio la tecnologia del blockchain ad attrarre le banche con la prospettive di tenere presto in mano la rete su cui rimbalzano le varie criptovalute. Sei delle più grosse banche mondiali hanno deciso di lanciare insieme un progetto per creare una nuova forma di denaro digitale. Come riportato dal Financial Times, Barclays, Credit Suisse, Canadian Imperial Bank of Commerce, HSBC, MUFG e State Street si sono unite per lavorare al progetto “Utility Settlement Coin” creato dalla svizzera UBS per rendere più efficienti i mercati finanziari. Un programma che adesso punta ad aprire un tavolo di discussione con le banche centrali per il rafforzamento della data privacy per implementare nuovi sistemi di protezione cyber security.

Scettici inizialmente a causa delle preoccupazioni in materia di frode, le banche stanno studiando come sfruttare la tecnologia per accelerare i sistemi di liquidazione di back-office e liberare miliardi di capitali legati al trading sui mercati globali. La “utility settlement coin”, sviluppata da Clearmatics Technologies, mira a permettere ai gruppi finanziari di fare pagamenti o acquistare di titoli, ad esempio obbligazioni e azioni, senza aspettare che i trasferimenti di denaro tradizionali siano completati. Le società potrebbero invece utilizzare monete digitali direttamente convertibili in denaro presso le banche centrali, riducendo il tempo, il costo e il capitale richiesti nelle fasi post-trading.

INTESA E UNICREDIT TRA I 22 TESTER

A testare il sistema, un gruppo di 22 banche mondiali, tra cui anche Intesa Sanpaolo e Unicredit. Lavorando in modo indipendente, le banche (tra cui anche ABN AMRO, Banca ABSA, Banco Bilbao Vizcaya Argentaria, China Construction Bank, China Minsheng Banking, Commerzbank, Deutsche Bank, Erste Group Bank, FirstRand Bank, JPMorgan Chase Bank, Lloyds Bank, Mashreq bank, Nedbank, RaboBank, Santander, Société Générale, Standard Bank of South Africa, Standard Chartered Bank, Sumitomo Mitsui Banking Corporation e Westpac Banking Corporation) avranno il ruolo di gruppo di convalida dell’applicazione della blockchain, valutandone la performance.

L’APPLICAZIONE NEL QUOTIDIANO

Ad intuire la forza della rivoluzione blockchain è stata anche una delle principali banche d’affari americane, Goldman Sachs, che ha messo a disposizione 50 milioni di dollari nello sviluppo della blockchain.

Potenzialità in cui crede anche la società tecnologica americana Chain che nel 2015 ha raccolto finanziamenti per 30 milioni di dollari da investire su una piattaforma per lo sviluppo della blockchain al servizio delle imprese. I donatori? Colossi come Visa, Nasdaq, Citi Ventures, Capital One, Fiserv e Orange, interessata per esempio alle potenziali ricadute sui sistemi di pagamento attraverso i cellulari e i dispositivi mobili in generale. La criptografia, insomma, è pronta ad entrare nelle nostre tasche.

L'articolo di Marta Gobbi

Intesa Sanpaolo, Unicredit, Goldman Sachs, Jp Morgan. Chi investe in bitcoin e blockchain - Formiche.net

La corsa alla luna, mai sospesa nel mondo della financial technology, fa rotta stavolta sulla digitalizzazione dei sistemi di pagamento e sulle monete virtuali sostenute da architetture tutte nuove. L’obiettivo? Transazioni iperveloci all’insegna della tracciabilità garantita dalla criptografia, da inserire nel trading quotidiano. Se ci si interroga ancora sull’affidabilità delle monete virtuali stile bitcoin o ethereum, i big della finanza, anche italiani, strizzano invece senza dubbi l’occhio e il portafoglio ai sistemi di digitalizzazione vera e propria.

I DUBBI A SINGHIOZZO SUL BITCOIN DI JP MORGAN

Il bitcoin non è altro che una “frode”, destinata a “fare una brutta fine”. Il CEO di Jp Morgan, Jamie Dimon, si è mostrato lapidario. “Se avessimo personale che fa trading di Bitcoin, lo licenzierei in un secondo”, ha commentato il CEO specificando che la moneta “è contro le regole” della banca. Per spiegare il suo scetticismo Dimon è ricorso alla metafora dei tulipani in Olanda nel 1600, quando gli speculatori fecero salire i prezzi dei bulbi dei tulipani a livelli inimmaginabili, dando il via alla bolla dei fiori.

E per il bitcoin, stando alle parole del manager, potrebbe essere lo stesso.

Ma il trading recente del Gruppo americano racconta una storia diversa.

Nel momento in cui le dichiarazioni del CEO hanno messo faccia a terra il valore dei bitcoin, con perdite di oltre il 20% del suo valore, JP Morgan ha fatto registrare acquisti importanti di bitcoin nei sistemi finanziari europei, e, nel dettaglio, sul sistema Exchange Traded Note quotato alla borsa di Stoccolma, che replica l’andamento del sottostante cambio tra bitcoin e dollari.

Manipolazione del mercato o incoerenza nella gestione dei fondi dei clienti del Gruppo, l’attenzione della banca al momento non ha spiegazioni chiare.

IL SISTEMA BLOCKCHAIN

Chiaro è, invece, il focus dei più grandi colossi internazionali in tema di fintech, se non direttamente in bitcoin. La parola chiave da stampare in mente infatti è blockchain, il complesso sistema di algoritmi e registri distribuiti che consente a criptovalute come bitcoin di essere scambiate e verificate elettronicamente attraverso un network di computer, senza passare da un “autorità centrale”. La sua complessità e la sua perfezione algoritmica l’hanno resa una delle tecnologie più promettenti degli ultimi anni.

La blockchain può essere considerata un libro mastro, condiviso da tutta la rete Bitcoin, in grado di contenere tutte le transazioni che sono state elaborate, permettendo al computer degli utenti di verificare la validità di ogni transazione. L’autenticità di ogni transazione è protetta da firme digitali che corrispondono all’indirizzo del mittente, permettendo a tutti gli utenti di avere pieno controllo sui bitcoin inviati dai loro indirizzi personali. Il sistema della blockchain è quello che, di fatto, permette lo scambio della moneta virtuale attraverso il web.

Basterebbe un numero per capire quello che potrebbe accadere nei prossimi anni e l’impatto che avrà nell’economia globale: secondo un sondaggio del World Economic Forum, entro il 2025 oltre il 10 per cento del Pil mondiale riguarderà attività registrate attraverso una tecnologia che si basa sui principi della blockchain.

L’ENDORSEMENT DEL FONDO MONETARIO INTERNAZIONALE

In una nota di uno staff meeting del giugno 2017, il Fondo Monetario Internazionale (FMI) suggerisce alle banche di investire sempre più in tecnologia digitale. Secondo il team del FMI, composto tra gli altri, dagli economisti Dong He, Ross Leckow e Vikram Haksar, “i progressi rapidi nel campo della tecnologia digitale stanno trasformando il panorama dei servizi finanziari”, creando nuove opportunità per consumatori, provider e legislatori anche in termini di fiducia, sicurezza e privacy.

L’analisi del FMI si concentra sui labili confini del mondo della fintech. “Le barriere all’entrata stanno cambiando” con una minore definizione dei confini tra intermediari, mercato e provider a causa di tecnologia, monete virtuali e pagamenti cross border. Dei paletti che non sono necessariamente indeboliti, ma anzi, escono da questa tormenta tecnologica rafforzati in caso di grandi network chiusi a scarsa competitività.

Secondo gli autori del Fondo monetario internazionale, le nuove policy finanziarie dovranno essere agili, sperimentali e cooperative, e le autorità di regolamentazione dovranno impegnarsi per mitigare i rischi di cyberattack, riciclaggio di denaro sporco e terrorismo, senza intaccare il processo di ammodernamento legato al mondo delle monete virtuali. Uno sforzo necessario per un approccio di successo del sistema bancario con le criptovalute.

I BIG SIX

Ed è proprio la tecnologia del blockchain ad attrarre le banche con la prospettive di tenere presto in mano la rete su cui rimbalzano le varie criptovalute. Sei delle più grosse banche mondiali hanno deciso di lanciare insieme un progetto per creare una nuova forma di denaro digitale. Come riportato dal Financial Times, Barclays, Credit Suisse, Canadian Imperial Bank of Commerce, HSBC, MUFG e State Street si sono unite per lavorare al progetto “Utility Settlement Coin” creato dalla svizzera UBS per rendere più efficienti i mercati finanziari. Un programma che adesso punta ad aprire un tavolo di discussione con le banche centrali per il rafforzamento della data privacy per implementare nuovi sistemi di protezione cyber security.

Scettici inizialmente a causa delle preoccupazioni in materia di frode, le banche stanno studiando come sfruttare la tecnologia per accelerare i sistemi di liquidazione di back-office e liberare miliardi di capitali legati al trading sui mercati globali. La “utility settlement coin”, sviluppata da Clearmatics Technologies, mira a permettere ai gruppi finanziari di fare pagamenti o acquistare di titoli, ad esempio obbligazioni e azioni, senza aspettare che i trasferimenti di denaro tradizionali siano completati. Le società potrebbero invece utilizzare monete digitali direttamente convertibili in denaro presso le banche centrali, riducendo il tempo, il costo e il capitale richiesti nelle fasi post-trading.

INTESA E UNICREDIT TRA I 22 TESTER

A testare il sistema, un gruppo di 22 banche mondiali, tra cui anche Intesa Sanpaolo e Unicredit. Lavorando in modo indipendente, le banche (tra cui anche ABN AMRO, Banca ABSA, Banco Bilbao Vizcaya Argentaria, China Construction Bank, China Minsheng Banking, Commerzbank, Deutsche Bank, Erste Group Bank, FirstRand Bank, JPMorgan Chase Bank, Lloyds Bank, Mashreq bank, Nedbank, RaboBank, Santander, Société Générale, Standard Bank of South Africa, Standard Chartered Bank, Sumitomo Mitsui Banking Corporation e Westpac Banking Corporation) avranno il ruolo di gruppo di convalida dell’applicazione della blockchain, valutandone la performance.

L’APPLICAZIONE NEL QUOTIDIANO

Ad intuire la forza della rivoluzione blockchain è stata anche una delle principali banche d’affari americane, Goldman Sachs, che ha messo a disposizione 50 milioni di dollari nello sviluppo della blockchain.

Potenzialità in cui crede anche la società tecnologica americana Chain che nel 2015 ha raccolto finanziamenti per 30 milioni di dollari da investire su una piattaforma per lo sviluppo della blockchain al servizio delle imprese. I donatori? Colossi come Visa, Nasdaq, Citi Ventures, Capital One, Fiserv e Orange, interessata per esempio alle potenziali ricadute sui sistemi di pagamento attraverso i cellulari e i dispositivi mobili in generale. La criptografia, insomma, è pronta ad entrare nelle nostre tasche.

tontolina

Forumer storico

"Tra cinque anni l'industria non sarà più come la conosciamo. Grazie a blockchain"

Roberto Mancone di Deutsche Bank spiega perché l'architettura tecnologica alla base delle criptovalute è l'elemento che cambierà le carte in tavola: "Quando blockchain e internet degli oggetti potranno dialogare a pieno avremo transazioni certe e archivi subito disponibili a tutti gli attori. E sarà una rivoluzione"

di RAFFAELE RICCIARDI

"Tra cinque anni l'industria non sarà più come la conosciamo. Grazie a blockchain" - Repubblica.it

01 Ottobre 2017

MILANO - Gli appassionati di Sherlock Holmes sanno bene che alla fine del primo episodio della saga di Guy Ritchie, quando il malvagio Lord Blackwood vuole fare strage dei parlamentari inglesi, il suo congegno a gas venefico sembra micidiale per la capacità di propagare miasmi assassini. Ma la vera natura rivoluzionaria dello stesso, come capisce il ben più cattivo Moriarty, sta nella tecnologia che permette di azionarlo a distanza. La digressione cinefila vuole rappresentare quel che secondo alcuni sta accadendo ai giorni nostri per le criptovalute (Bitcoin e compagnia cantante) e la loro infrastruttura tecnologica, blockchain. Una versione 2.0 del dito che indica la luna, con noi stolti a sprecare fiumi di inchiostro sulle bizze finanziarie della moneta virtuale (il dito) senza renderci conto che il vero tesoro sta nella catena informatica che ne permette l'utilizzo (la luna).

Secondo alcuni osservatori il giro d'affari mondiale annuo delle tecnologie blockchain aumenterà da 2,5 miliardi di dollari del 2016 a 19,9 miliardi entro il 2025. H-Farm e Deutsche Bank hanno lanciato una chiamata alle armi per le startup che si dedicano allo sviluppo tecnologico della blockchain applicata all'industria, invitandole a presentare i loro progetti entro il 23 ottobre e mettendo sul piatto 20mila euro di finanziamento seed per ciascuna. Roberto Mancone, Global Head Disruptive Technologies and Solutions di Deutsche Bank, segue da vicino il programma e a lui chiediamo di tradurre il significato innovativo di blockchain. "La caratteristica fondamentale di blockchain è la condivisione di un dato con attori autorizzati ad accedere a quel dato, il concetto di 'Distributed Ledger Technology': diffusione del 'libro mastro'. Oggi, in ogni transazione tra due e più parti ogni attore ha il suo database storico. Le informazioni - siano commerciali, finanziarie o amministrative - sono duplicate: si rischiano di creare inefficienza ed errori. Blockchain consente di condividere il dato, in maniera immutabile, con gli attori che autorizzati ad avervi accesso".

Sembra intuitivo, ma un esempio ci aiuterebbe.

Pensi alla logistica: ogni operazione di import-export tra due operatori ha come sottostante una serie di documenti e certificati (dogane, fatture, ordini ...) che segue fisicamente la merce, da quando viene spedita alla destinazione. Gli attori di tutto questo non sono solo i due commercianti, ma tutti quelli che stanno nel mezzo: dalla società di navigazione, alle dogane, alle autorità portuali fino al 'padroncino' che conclude la consegna. I documenti che accompagnano la merce hanno due funzioni: assicurare la veridicità della merce e il passaggio di proprietà. Oggi questa documentazione è immane: paradossalmente, meno vale la merce più incide il costo di questi aspetti burocratici. Con blockchain, la possibilità che uno stesso documento venga reso immediatamente disponibile a tutte le controparti - ed in maniera immutabile - risponde alla richiesta di efficienza e alla necessità di tracciare i passaggi di proprietà, in maniera digitale e sicura.

Perché cambia le carte in tavola, non basta la digitalizzazione?

Finora abbiamo confuso il processo con la trasposizione del cartaceo in digitale. Con blockchain non ho solo un documento digitale, ma la sua messa a disposizione in contemporanea a più parti. Pensi a una fattura digitale: oggi passa dal venditore al compratore. Se poi serve alla banca perché venga anticipata, sarà inoltrata anche ad essa. E così via a tutti gli attori potenzialmente interessati. La svolta è averla immediatamente disponibile per tutti, senza che possa esser manomessa durante il processo. Si passa da una digitalizzazione 'punto a punto' a una molteplicità di punti, che automaticamente riconoscono e accettano il documento digitale sottostante.

Recentemente Mario Draghi, governatore Bce, si è mostrato cauto sulle criptovalute e la loro tecnologia: spaventano i limiti di sicurezza informatica.

La tecnologia deve ancora maturare prima di poterla lanciare per esempio nei servizi di pagamento. Ma ha strutturalmente garanzie di sicurezza superiori: per hackerarla, bisognerebbe influenzare più anelli della catena per ottenere il risultato sperato: un anello ha solo un pezzo criptato della transazione, per scomporla bisognerebbe attaccarli tutti. E poi rende più facili le valutazioni ex-post: i dati archiviati sono immutabili.

Quali sono gli ambiti di sviluppo possibili?

Ci concentriamo su manifatturiero, fashion, food e logistica. La rivoluzione sarà completa quando blockchain e internet degli oggetti (IoT, internet of things) saranno complementari. Si pensi al lusso, vessato dalla contraffazione: grazie ai dispositivi IoT avrò la tracciabilità completa di un capo di abbigliamento e la blockchain garantirà la veridicità e efficienza della parte amministrativa. Avrò il controllo completo della supply chain, poi si potrà pensare alle forme di pagamento basate su questi sistemi. Ma paradossalmente in un secondo momento.

Roberto Mancone

Come si stanno muovendo le banche?

Spezzo una lancia a favore del sistema, che da tempo ha dedicato attenzione al tema. Fino all'anno scorso eravamo in posizione d'attesa, con alcuni progetti in fase di test. Ora ci sono soluzioni pronte al mercato: noi con Ibm e altre sei banche (Hsbc, Rabobank, Kbc, SocGen, Natixis e Unicredit) stiamo lavorando a una piattaforma per gestire l'import-export delle Pmi in Europa.

C'è disponibilità a finanziare chi sviluppa queste tecnologie?

Le startup non possono pensare di esser finanziate interamente da una banca, per la natura stessa di rischio che le accompagna. Ma esistono soluzioni, incubatori, venture capital che fanno una valutazione costante del management, della robustezza tecnologica, del team e via dicendo per capire quanto quella soluzione può avere un mercato.

Come è messa l'Italia?

Da noi ho visto una competenza notevole, persone in grado di disegnare architetture di blockchain. Sono risorse remunerate molto meno che all'estero. Può esser un'arma a doppio taglio: da una parte, gli stranieri sono incentivati a investire da noi perché hanno manodopera digitale ultra-qualificata a buon prezzo. D'altra parte, sono giovani soprattutto incentivati ad andare cercare fortuna altrove, dove sarebbero più gratificati. Questo significa rischiare di inaridire questo nascente universo di innovazione e competenze.

Nella sua palla di vetro, che futuro vede per queste tecnlogie?

Se si confermasse lo sviluppo a questi ritmi, tra due anni avremo soluzioni commerciali sempre più accettate della tecnologia blockchain. Tra cinque anni un mondo manifatturiero e industriale cambiato: è molto più pronto di quel che può sembrare.

Roberto Mancone di Deutsche Bank spiega perché l'architettura tecnologica alla base delle criptovalute è l'elemento che cambierà le carte in tavola: "Quando blockchain e internet degli oggetti potranno dialogare a pieno avremo transazioni certe e archivi subito disponibili a tutti gli attori. E sarà una rivoluzione"

di RAFFAELE RICCIARDI

"Tra cinque anni l'industria non sarà più come la conosciamo. Grazie a blockchain" - Repubblica.it

01 Ottobre 2017

MILANO - Gli appassionati di Sherlock Holmes sanno bene che alla fine del primo episodio della saga di Guy Ritchie, quando il malvagio Lord Blackwood vuole fare strage dei parlamentari inglesi, il suo congegno a gas venefico sembra micidiale per la capacità di propagare miasmi assassini. Ma la vera natura rivoluzionaria dello stesso, come capisce il ben più cattivo Moriarty, sta nella tecnologia che permette di azionarlo a distanza. La digressione cinefila vuole rappresentare quel che secondo alcuni sta accadendo ai giorni nostri per le criptovalute (Bitcoin e compagnia cantante) e la loro infrastruttura tecnologica, blockchain. Una versione 2.0 del dito che indica la luna, con noi stolti a sprecare fiumi di inchiostro sulle bizze finanziarie della moneta virtuale (il dito) senza renderci conto che il vero tesoro sta nella catena informatica che ne permette l'utilizzo (la luna).

Secondo alcuni osservatori il giro d'affari mondiale annuo delle tecnologie blockchain aumenterà da 2,5 miliardi di dollari del 2016 a 19,9 miliardi entro il 2025. H-Farm e Deutsche Bank hanno lanciato una chiamata alle armi per le startup che si dedicano allo sviluppo tecnologico della blockchain applicata all'industria, invitandole a presentare i loro progetti entro il 23 ottobre e mettendo sul piatto 20mila euro di finanziamento seed per ciascuna. Roberto Mancone, Global Head Disruptive Technologies and Solutions di Deutsche Bank, segue da vicino il programma e a lui chiediamo di tradurre il significato innovativo di blockchain. "La caratteristica fondamentale di blockchain è la condivisione di un dato con attori autorizzati ad accedere a quel dato, il concetto di 'Distributed Ledger Technology': diffusione del 'libro mastro'. Oggi, in ogni transazione tra due e più parti ogni attore ha il suo database storico. Le informazioni - siano commerciali, finanziarie o amministrative - sono duplicate: si rischiano di creare inefficienza ed errori. Blockchain consente di condividere il dato, in maniera immutabile, con gli attori che autorizzati ad avervi accesso".

Sembra intuitivo, ma un esempio ci aiuterebbe.

Pensi alla logistica: ogni operazione di import-export tra due operatori ha come sottostante una serie di documenti e certificati (dogane, fatture, ordini ...) che segue fisicamente la merce, da quando viene spedita alla destinazione. Gli attori di tutto questo non sono solo i due commercianti, ma tutti quelli che stanno nel mezzo: dalla società di navigazione, alle dogane, alle autorità portuali fino al 'padroncino' che conclude la consegna. I documenti che accompagnano la merce hanno due funzioni: assicurare la veridicità della merce e il passaggio di proprietà. Oggi questa documentazione è immane: paradossalmente, meno vale la merce più incide il costo di questi aspetti burocratici. Con blockchain, la possibilità che uno stesso documento venga reso immediatamente disponibile a tutte le controparti - ed in maniera immutabile - risponde alla richiesta di efficienza e alla necessità di tracciare i passaggi di proprietà, in maniera digitale e sicura.

Perché cambia le carte in tavola, non basta la digitalizzazione?

Finora abbiamo confuso il processo con la trasposizione del cartaceo in digitale. Con blockchain non ho solo un documento digitale, ma la sua messa a disposizione in contemporanea a più parti. Pensi a una fattura digitale: oggi passa dal venditore al compratore. Se poi serve alla banca perché venga anticipata, sarà inoltrata anche ad essa. E così via a tutti gli attori potenzialmente interessati. La svolta è averla immediatamente disponibile per tutti, senza che possa esser manomessa durante il processo. Si passa da una digitalizzazione 'punto a punto' a una molteplicità di punti, che automaticamente riconoscono e accettano il documento digitale sottostante.

Recentemente Mario Draghi, governatore Bce, si è mostrato cauto sulle criptovalute e la loro tecnologia: spaventano i limiti di sicurezza informatica.

La tecnologia deve ancora maturare prima di poterla lanciare per esempio nei servizi di pagamento. Ma ha strutturalmente garanzie di sicurezza superiori: per hackerarla, bisognerebbe influenzare più anelli della catena per ottenere il risultato sperato: un anello ha solo un pezzo criptato della transazione, per scomporla bisognerebbe attaccarli tutti. E poi rende più facili le valutazioni ex-post: i dati archiviati sono immutabili.

Quali sono gli ambiti di sviluppo possibili?

Ci concentriamo su manifatturiero, fashion, food e logistica. La rivoluzione sarà completa quando blockchain e internet degli oggetti (IoT, internet of things) saranno complementari. Si pensi al lusso, vessato dalla contraffazione: grazie ai dispositivi IoT avrò la tracciabilità completa di un capo di abbigliamento e la blockchain garantirà la veridicità e efficienza della parte amministrativa. Avrò il controllo completo della supply chain, poi si potrà pensare alle forme di pagamento basate su questi sistemi. Ma paradossalmente in un secondo momento.

Roberto Mancone

Come si stanno muovendo le banche?

Spezzo una lancia a favore del sistema, che da tempo ha dedicato attenzione al tema. Fino all'anno scorso eravamo in posizione d'attesa, con alcuni progetti in fase di test. Ora ci sono soluzioni pronte al mercato: noi con Ibm e altre sei banche (Hsbc, Rabobank, Kbc, SocGen, Natixis e Unicredit) stiamo lavorando a una piattaforma per gestire l'import-export delle Pmi in Europa.

C'è disponibilità a finanziare chi sviluppa queste tecnologie?

Le startup non possono pensare di esser finanziate interamente da una banca, per la natura stessa di rischio che le accompagna. Ma esistono soluzioni, incubatori, venture capital che fanno una valutazione costante del management, della robustezza tecnologica, del team e via dicendo per capire quanto quella soluzione può avere un mercato.

Come è messa l'Italia?

Da noi ho visto una competenza notevole, persone in grado di disegnare architetture di blockchain. Sono risorse remunerate molto meno che all'estero. Può esser un'arma a doppio taglio: da una parte, gli stranieri sono incentivati a investire da noi perché hanno manodopera digitale ultra-qualificata a buon prezzo. D'altra parte, sono giovani soprattutto incentivati ad andare cercare fortuna altrove, dove sarebbero più gratificati. Questo significa rischiare di inaridire questo nascente universo di innovazione e competenze.

Nella sua palla di vetro, che futuro vede per queste tecnlogie?

Se si confermasse lo sviluppo a questi ritmi, tra due anni avremo soluzioni commerciali sempre più accettate della tecnologia blockchain. Tra cinque anni un mondo manifatturiero e industriale cambiato: è molto più pronto di quel che può sembrare.

Ultima modifica:

tontolina

Forumer storico

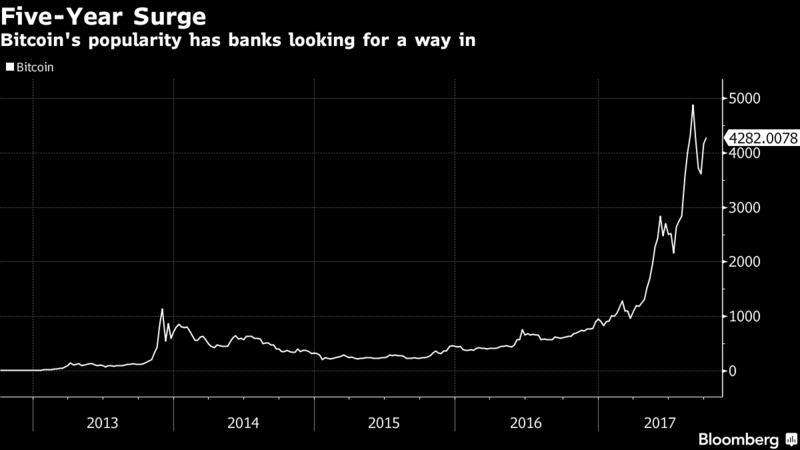

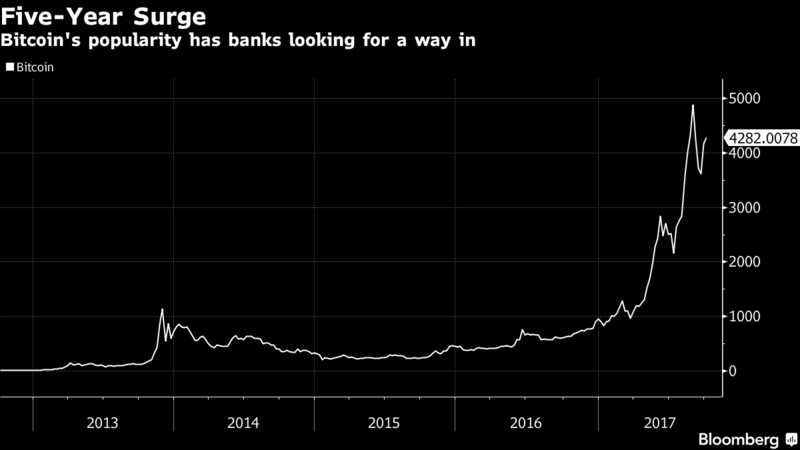

Bitcoin: ora le banche hanno fame!

Bitcoin: ora le banche hanno fame! - Mercati - Commoditiestrading

In prima battuta il Bitcoin era uno strumento utilizzato per effettuare pagamenti senza il tramite delle banche e gli istituti di credito, ma questo lo sappiamo già, non hanno perso l’occasione per bistrattare in ogni modo possibile la valuta digitale per eccellenza, ma all’epoca non c’erano 100 miliardi di dollari di mezzo, quei 100 miliardi di dollari che rappresentano i capitali investiti in token digitali… E quindi? Quindi, ora, le banche vogliono entrare nella partita e stanno vagliando tutte le opzioni possibili!

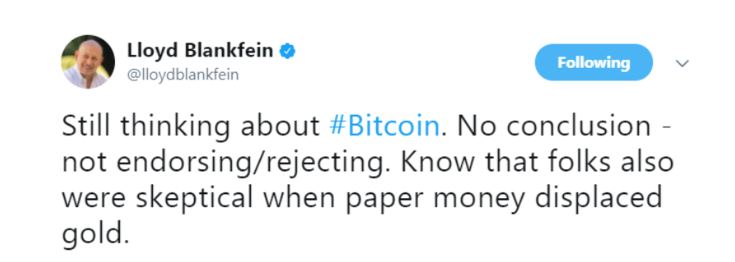

Si parte con Goldman Sachs che, tramite un tweet del CEO Lloyd Blankfein, dichiara di essere interessata al mondo delle cryptovalute, ma secondo molti operatori di settore, Goldman non è il solo istituto di credito a voler entrare nel business e molte altre realtà stanno appurando quali siano le condizioni migliori per facilitare l’ingresso degli scambi in valute digitali all’interno del loro business, in fin dei conti il Bitcoin ha messo a segno un rialzo del 300% nel corso di quest’anno…

“I loro clienti, sia istituzionali che privati, stanno mostrando interesse; il prodotto è volatile e molto illiquido quando si parla di grossi volumi, ragion per cui si prospetta la necessità di creare una nuova asset class che ha bisogno di essere dotata delle capacità di un broker dealer” (Axel Pierron, A.D. di Opimas).

Fin qui tutto bene, si tratta solamente di “problemi tecnici”, ma il Bitcoin si affaccia a Wall Street portando con se una domanda alla quale sarà necessario dare una risposta, ovvero: “Se le banche sono tenute, per legge, a prevenire il riciclaggio di denaro, come possono gestire un qualcosa di simile ad una valuta, ma che non è emesso da alcun governo e che, per giunta, garantisce l’anonimato ai suoi fruitori?”.

La questione è stata recentemente discussa da Jamie Dimon (CEO di JPMorgan Chase & Co) e Larry Fink (CEO di BlackRock) e dalla discussione è emerso che la valuta digitale è stata in gran parte utilizzata da esponenti di organizzazioni criminali; in merito alle cryptovalute si sono espressi anche James Gorman (Morgan Stanley), che ha spiegato come il fenomeno Bitcoin rappresenti ben più che una semplice mania, ed Axel Weber (presidente di UBS Group nonchè ex presidente della banca centrale tedesca) che si è dichiarato alquanto scettico sul futuro della valuta digitale in quanto non è garantita da assets sottostanti.

(In questo contesto spicca decisamente Jamie Dimon che definiva il Bitcoin una frode proprio mentre la sua banca, JPMorgan, ospitava un gruppo di investitori in cryptovalute…).

Quel che è sicuro è che la gestione del Bitcoin sarà nel mirino di tutti i principali regolatori statunitensi o, perlomeno, questo è quello che asserisce Joshua Satten (Sapient Consulting) che spiega: “Se foste nei panni del Tesoro USA lo classificherete come un asset class o come una valuta? Se le banche dovessero iniziare a gestire e detenere Bitcoin per conto dei loro clienti sicuramente OCC e FDIC inizieranno ad interrogarsi - leggi indagare - su come gli istituti di credito dichiarino le attività in cryptovaluta nel loro stato patrimoniale e come dichiarino le attività svolte per conto dei clienti”.

Cina

Tra le cose che le banche dovrebbero evitare troviamo il mettersi in una forte posizione di contrasto rispetto ai governi che, in alcune occasioni, vedono le valute digitali al pari del classico “fumo negli occhi” (un esempio è la Cina che ha recentemente bloccato le attività che vedono i token digitali nel ruolo di protagonisti) e poi è presente un elevato rischio derivante dalla volatilità del prodotto, che a tutti gli effetti potrebbe creare non pochi problemi, anche se a questo proposito i derivati potrebbero essere d’aiuto (CBOE Holdings, titolare del Chicago Board Options Exchange, ha recentemente annunciato la possibilità, nel corso dell’anno attuale o di quello venturo, di introdurre futures sul Bitcoin e questo potrebbe aiutare i traders a coprire le loro posizioni. Le banche stanno inoltre vagliando la possibilità di creare appositi derivati, nonchè l’utilizzo della valuta digitale negli scambi finanziari internazionali, un’opzione, questa, che eviterebbe gli scambi in valuta).

Il panorama che si staglia all’orizzonte non è quindi libero da nubi - anche di una certa consistenza - ma se c’è una cosa che non lascia spazio a dubbi è l’interesse degli investitori, uno su tutti il gestore di Hedge Funds Mike Novogratz, che medita di avviare un Hedge Fund da 500 milioni di dollari dedicato interamente agli investimenti in cryptovalute ed ICOs.

Il Bitcoin, in ogni caso, ha già il suo punto di riferimento nel panorama finanziario con Falcon Private Bank che, nel mese di luglio, ha annunciato di essere la prima banca svizzera in grado di offrire ai suoi clienti la gestione di eventuali assets in Bitcoin;

negli USA troviamo, invece, Fidelity Investments ed USAA che offrono alla loro clientela la possibilità di visualizzare i loro saldi espressi in Bitcoin a patto che i loro conti siano collegati all’exchange Coinbase.

Fonte Bloomberg

Bitcoin: ora le banche hanno fame! - Mercati - Commoditiestrading

In prima battuta il Bitcoin era uno strumento utilizzato per effettuare pagamenti senza il tramite delle banche e gli istituti di credito, ma questo lo sappiamo già, non hanno perso l’occasione per bistrattare in ogni modo possibile la valuta digitale per eccellenza, ma all’epoca non c’erano 100 miliardi di dollari di mezzo, quei 100 miliardi di dollari che rappresentano i capitali investiti in token digitali… E quindi? Quindi, ora, le banche vogliono entrare nella partita e stanno vagliando tutte le opzioni possibili!

Si parte con Goldman Sachs che, tramite un tweet del CEO Lloyd Blankfein, dichiara di essere interessata al mondo delle cryptovalute, ma secondo molti operatori di settore, Goldman non è il solo istituto di credito a voler entrare nel business e molte altre realtà stanno appurando quali siano le condizioni migliori per facilitare l’ingresso degli scambi in valute digitali all’interno del loro business, in fin dei conti il Bitcoin ha messo a segno un rialzo del 300% nel corso di quest’anno…

“I loro clienti, sia istituzionali che privati, stanno mostrando interesse; il prodotto è volatile e molto illiquido quando si parla di grossi volumi, ragion per cui si prospetta la necessità di creare una nuova asset class che ha bisogno di essere dotata delle capacità di un broker dealer” (Axel Pierron, A.D. di Opimas).

Fin qui tutto bene, si tratta solamente di “problemi tecnici”, ma il Bitcoin si affaccia a Wall Street portando con se una domanda alla quale sarà necessario dare una risposta, ovvero: “Se le banche sono tenute, per legge, a prevenire il riciclaggio di denaro, come possono gestire un qualcosa di simile ad una valuta, ma che non è emesso da alcun governo e che, per giunta, garantisce l’anonimato ai suoi fruitori?”.

La questione è stata recentemente discussa da Jamie Dimon (CEO di JPMorgan Chase & Co) e Larry Fink (CEO di BlackRock) e dalla discussione è emerso che la valuta digitale è stata in gran parte utilizzata da esponenti di organizzazioni criminali; in merito alle cryptovalute si sono espressi anche James Gorman (Morgan Stanley), che ha spiegato come il fenomeno Bitcoin rappresenti ben più che una semplice mania, ed Axel Weber (presidente di UBS Group nonchè ex presidente della banca centrale tedesca) che si è dichiarato alquanto scettico sul futuro della valuta digitale in quanto non è garantita da assets sottostanti.

(In questo contesto spicca decisamente Jamie Dimon che definiva il Bitcoin una frode proprio mentre la sua banca, JPMorgan, ospitava un gruppo di investitori in cryptovalute…).

Quel che è sicuro è che la gestione del Bitcoin sarà nel mirino di tutti i principali regolatori statunitensi o, perlomeno, questo è quello che asserisce Joshua Satten (Sapient Consulting) che spiega: “Se foste nei panni del Tesoro USA lo classificherete come un asset class o come una valuta? Se le banche dovessero iniziare a gestire e detenere Bitcoin per conto dei loro clienti sicuramente OCC e FDIC inizieranno ad interrogarsi - leggi indagare - su come gli istituti di credito dichiarino le attività in cryptovaluta nel loro stato patrimoniale e come dichiarino le attività svolte per conto dei clienti”.

Cina

Tra le cose che le banche dovrebbero evitare troviamo il mettersi in una forte posizione di contrasto rispetto ai governi che, in alcune occasioni, vedono le valute digitali al pari del classico “fumo negli occhi” (un esempio è la Cina che ha recentemente bloccato le attività che vedono i token digitali nel ruolo di protagonisti) e poi è presente un elevato rischio derivante dalla volatilità del prodotto, che a tutti gli effetti potrebbe creare non pochi problemi, anche se a questo proposito i derivati potrebbero essere d’aiuto (CBOE Holdings, titolare del Chicago Board Options Exchange, ha recentemente annunciato la possibilità, nel corso dell’anno attuale o di quello venturo, di introdurre futures sul Bitcoin e questo potrebbe aiutare i traders a coprire le loro posizioni. Le banche stanno inoltre vagliando la possibilità di creare appositi derivati, nonchè l’utilizzo della valuta digitale negli scambi finanziari internazionali, un’opzione, questa, che eviterebbe gli scambi in valuta).

Il panorama che si staglia all’orizzonte non è quindi libero da nubi - anche di una certa consistenza - ma se c’è una cosa che non lascia spazio a dubbi è l’interesse degli investitori, uno su tutti il gestore di Hedge Funds Mike Novogratz, che medita di avviare un Hedge Fund da 500 milioni di dollari dedicato interamente agli investimenti in cryptovalute ed ICOs.

Il Bitcoin, in ogni caso, ha già il suo punto di riferimento nel panorama finanziario con Falcon Private Bank che, nel mese di luglio, ha annunciato di essere la prima banca svizzera in grado di offrire ai suoi clienti la gestione di eventuali assets in Bitcoin;

negli USA troviamo, invece, Fidelity Investments ed USAA che offrono alla loro clientela la possibilità di visualizzare i loro saldi espressi in Bitcoin a patto che i loro conti siano collegati all’exchange Coinbase.

Fonte Bloomberg

Users who are viewing this thread

Total: 2 (members: 0, guests: 2)