Stai usando un browser molto obsoleto. Puoi incorrere in problemi di visualizzazione di questo e altri siti oltre che in problemi di sicurezza. .

Dovresti aggiornarlo oppure usarne uno alternativo, moderno e sicuro.

Dovresti aggiornarlo oppure usarne uno alternativo, moderno e sicuro.

Titoli di Stato area non Euro ARGENTINA obbligazioni e tango bond (12 lettori)

- Creatore Discussione SINIBALDO

- Data di Inizio

tommy271

Forumer storico

El reperfilamiento de la deuda ahorra u$s9.000 millones de hoy, pero sobrecarga los pagos del 2020

20 Septiembre 2019 - 11:47

El Observatorio de Coyuntura Económica y Políticas Públicas (OCEPP) detectó una mala praxis en la gestión de los vencimientos. Del total, 34,3% se debe al sector privado y 27,8% a organismos internacionales. "Predomina el peor tipo de deuda", resaltó.

El reperfilamiento de la deuda que impulsa el Gobierno nacional con una ley en el Congreso permitirá a la Argentina ahorrarse ahora el pago de deuda por unos u$s9.000 millones, pero sobrecargará los vencimientos del 2020, que ya superan los u$s180.000 millones.

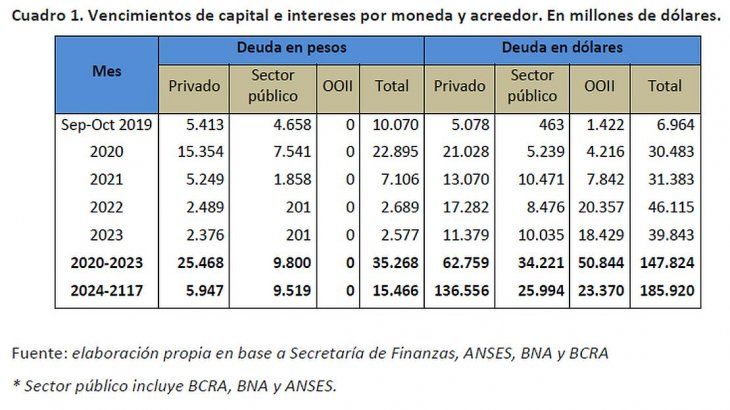

El próximo gobierno deberá afrontar vencimientos de capital e intereses de la deuda equivalentes a u$s183.092 millones, según estimó un informe del Observatorio de Coyuntura Económica y Políticas Públicas (OCEPP). De ese total, unos u$s147.824 millones se deberán cancelar en moneda extranjera, de los cuales u$s62.759 millones tienen como acreedor al sector privado, que recibirá en divisas solo u$s21.028 millones. El resto se abonaría en pesos.

El reperfilamiento solo permitirá al gobierno ahorrarse el pago de u$s9.306 millones en 2019, de los cuales 45% son en moneda extranjera y 55% en moneda local. Pero a futuro, la carga será muchísimo mayor. Estos pagos pendientes -default selectivo para las agencias calificadoras de riesgo- se agregarán a los abultados vencimientos de 2020, junto a u$s1.472 millones en concepto de intereses adicionales.

Los montos reperfilados (con sus respectivos intereses) se sumarán a los elevados vencimientos ya pautados para el año próximo, por lo que ahora el perfil de vencimientos de capital e intereses para 2020 se ubica en u$s30.483 millones en moneda extranjera y u$s22.985 millones en pesos.

Los datos de la Secretaría de Finanzas se encuentran actualizados hasta julio, por lo cual la estimación en millones de dólares de la deuda en moneda local se realizó a un tipo de cambio que no es el vigente

El reporte aclaró que si se descuenta la deuda a pagar con organismos del sector público, el monto a desembolsar es u$s25.244 millones en divisas y u$s15.354 millones en moneda local. “El mes de marzo será el más cargado por los vencimientos de la deuda reperfilada”, anticiparon, aunque en mayo 2020 será el mes en que más billetes verdes saldrán del sistema.

Mala praxis en la modificación del perfil de la deuda

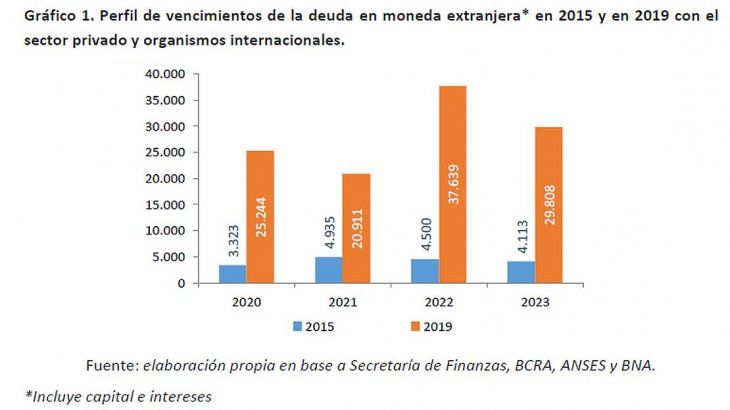

El estudio remarcó que uno de los motivos que agravaron la situación fue la modificación del perfil de vencimientos de capital e intereses con el sector privado y organismos internacionales para el periodo 2020-2023.

“En 2015, los vencimientos proyectados para 2020 (excluyendo al sector público) ascendían a u$s7.264 millones, de los cuales apenas u$s3.323 millones correspondían a moneda extranjera. Es decir que el 87% de los vencimientos en moneda extranjera y el 83% de los vencimientos totales del próximo año se explican por la política económica del actual gobierno”, aseguraron desde la entidad que dirige el economista y 3° candidato a diputados nacionales por la Ciudad del Frente de Todos, Itai Hagman.

El gráfico muestra cómo se modificó el perfil de vencimientos de capital e intereses con el sector privado y organismos internacionales para el periodo 2020-2023.

Del total de deuda a afrontar, se calcula que la denominada en moneda extranjera con el sector privado representa el 34,3% y con organismos internacionales el 27,8%. Mientras que la deuda en pesos apenas representa el 19,3% del total de los vencimientos de los próximos cuatro años. La participación del sector público en este rubro asciende al 28%, pero es apenas el 5,4% del total de la deuda. “En otras palabras, predomina el peor tipo de deuda”, resaltó el trabajo estadístico.

“Esta situación evidencia la negligencia de la política de endeudamiento llevada adelante en los últimos tres años”, agregaron los analistas del OCEPP.

La restricción externa y la necesidad de conseguir dólares frescos

Lo más grave es la advertencia por un posible default, si no se consiguen fondos frescos extras. “Aún con la importante recesión que acarrea el país, el superávit de cuenta corriente estimado para el año próximo no será suficiente para financiar los vencimientos de deuda de 2020”, alertaron.

“El aspecto financiero de la restricción externa será un gran desafío para la economía argentina en los próximos años. Si antes el superávit de cuenta corriente alcanzaba para equilibrar al sector externo, hoy ya no. Esto es particularmente preocupante en un contexto donde la Argentina se encuentra aislada del mercado financiero internacional desde enero de 2018, por lo que las posibilidades de refinanciación de la deuda son acotadas o inciertas”, concluyeron.

El reperfilamiento de la deuda ahorra u$s9.000 millones de hoy, pero sobrecarga los pagos del 2020

20 Septiembre 2019 - 11:47

El Observatorio de Coyuntura Económica y Políticas Públicas (OCEPP) detectó una mala praxis en la gestión de los vencimientos. Del total, 34,3% se debe al sector privado y 27,8% a organismos internacionales. "Predomina el peor tipo de deuda", resaltó.

El reperfilamiento de la deuda que impulsa el Gobierno nacional con una ley en el Congreso permitirá a la Argentina ahorrarse ahora el pago de deuda por unos u$s9.000 millones, pero sobrecargará los vencimientos del 2020, que ya superan los u$s180.000 millones.

El próximo gobierno deberá afrontar vencimientos de capital e intereses de la deuda equivalentes a u$s183.092 millones, según estimó un informe del Observatorio de Coyuntura Económica y Políticas Públicas (OCEPP). De ese total, unos u$s147.824 millones se deberán cancelar en moneda extranjera, de los cuales u$s62.759 millones tienen como acreedor al sector privado, que recibirá en divisas solo u$s21.028 millones. El resto se abonaría en pesos.

El reperfilamiento solo permitirá al gobierno ahorrarse el pago de u$s9.306 millones en 2019, de los cuales 45% son en moneda extranjera y 55% en moneda local. Pero a futuro, la carga será muchísimo mayor. Estos pagos pendientes -default selectivo para las agencias calificadoras de riesgo- se agregarán a los abultados vencimientos de 2020, junto a u$s1.472 millones en concepto de intereses adicionales.

Los montos reperfilados (con sus respectivos intereses) se sumarán a los elevados vencimientos ya pautados para el año próximo, por lo que ahora el perfil de vencimientos de capital e intereses para 2020 se ubica en u$s30.483 millones en moneda extranjera y u$s22.985 millones en pesos.

Los datos de la Secretaría de Finanzas se encuentran actualizados hasta julio, por lo cual la estimación en millones de dólares de la deuda en moneda local se realizó a un tipo de cambio que no es el vigente

El reporte aclaró que si se descuenta la deuda a pagar con organismos del sector público, el monto a desembolsar es u$s25.244 millones en divisas y u$s15.354 millones en moneda local. “El mes de marzo será el más cargado por los vencimientos de la deuda reperfilada”, anticiparon, aunque en mayo 2020 será el mes en que más billetes verdes saldrán del sistema.

Mala praxis en la modificación del perfil de la deuda

El estudio remarcó que uno de los motivos que agravaron la situación fue la modificación del perfil de vencimientos de capital e intereses con el sector privado y organismos internacionales para el periodo 2020-2023.

“En 2015, los vencimientos proyectados para 2020 (excluyendo al sector público) ascendían a u$s7.264 millones, de los cuales apenas u$s3.323 millones correspondían a moneda extranjera. Es decir que el 87% de los vencimientos en moneda extranjera y el 83% de los vencimientos totales del próximo año se explican por la política económica del actual gobierno”, aseguraron desde la entidad que dirige el economista y 3° candidato a diputados nacionales por la Ciudad del Frente de Todos, Itai Hagman.

El gráfico muestra cómo se modificó el perfil de vencimientos de capital e intereses con el sector privado y organismos internacionales para el periodo 2020-2023.

Del total de deuda a afrontar, se calcula que la denominada en moneda extranjera con el sector privado representa el 34,3% y con organismos internacionales el 27,8%. Mientras que la deuda en pesos apenas representa el 19,3% del total de los vencimientos de los próximos cuatro años. La participación del sector público en este rubro asciende al 28%, pero es apenas el 5,4% del total de la deuda. “En otras palabras, predomina el peor tipo de deuda”, resaltó el trabajo estadístico.

“Esta situación evidencia la negligencia de la política de endeudamiento llevada adelante en los últimos tres años”, agregaron los analistas del OCEPP.

La restricción externa y la necesidad de conseguir dólares frescos

Lo más grave es la advertencia por un posible default, si no se consiguen fondos frescos extras. “Aún con la importante recesión que acarrea el país, el superávit de cuenta corriente estimado para el año próximo no será suficiente para financiar los vencimientos de deuda de 2020”, alertaron.

“El aspecto financiero de la restricción externa será un gran desafío para la economía argentina en los próximos años. Si antes el superávit de cuenta corriente alcanzaba para equilibrar al sector externo, hoy ya no. Esto es particularmente preocupante en un contexto donde la Argentina se encuentra aislada del mercado financiero internacional desde enero de 2018, por lo que las posibilidades de refinanciación de la deuda son acotadas o inciertas”, concluyeron.

El reperfilamiento de la deuda ahorra u$s9.000 millones de hoy, pero sobrecarga los pagos del 2020

m.m.f

Forumer storico

Quì tutti parlano di default

...nel 2001 non andò in default in un paio di mesi,esattamente stà accadendo mi auguro con un epilogo diverso lo stessa situazione.I primi concreti segnali arrivarono nel primo trimestre dell'anno. Poi ad aprile tornarono su l'FMI sganciò del denaro. Poi di nuovo dopo l'estate tornarono giù e a novembre/dicembre l'FMI sospese i versamenti.

Sono situazioni diverse mà avendone presi due di default di sali e scendi anche con i prezzi in verticale ne ho visti diversi.

bioritmo

Forumer attivo

come la vedi la situazion adesso?...nel 2001 non andò in default in un paio di mesi,esattamente stà accadendo mi auguro con un epilogo diverso lo stessa situazione.I primi concreti segnali arrivarono nel primo trimestre dell'anno. Poi ad aprile tornarono su l'FMI sganciò del denaro. Poi di nuovo dopo l'estate tornarono giù e a novembre/dicembre l'FMI sospese i versamenti.

Sono situazioni diverse mà avendone presi due di default di sali e scendi anche con i prezzi in verticale ne ho visti diversi.

nel 2001 fecero il recovery a 30?

m.m.f

Forumer storico

come la vedi la situazion adesso?

nel 2001 fecero il recovery a 30?

Io non ho certo le competenze qui e anche fuori di qui di esprimere un giudizio.Nel forum ci sono aderenti molto piu preparati del sottoscritto che a mia volta quotidianamente seguo.

Se vuoi un mio pensiero personale non penso a un default hair cut questo e quello.Penso ad un allungamento dell scadenze brevi e medio lunghe.E posso pensare a una riduzione dei tassi applicati che possono rendere il debito sostenibile .

m.m.f

Forumer storico

Argentina: a processo la causa sui "taccuini della corruzione", imputata ex presidente Kirchner

Buenos Aires, 20 set 23:08 - (Agenzia Nova) - Il giudice federale argentino Claudio Bonadio ha elevato a istanza processuale la causa sui cosiddetti "Taccuini della corruzione" che investiga presunti illeciti nelle opere pubbliche. Tra i rinvii a giudizio che figurano nella causa, riporta il quotidiano "Clarin", anche quello dell'ex presidente Cristina Fernandez de Kirchner, accusata del delitto di corruzione e di essere "a capo di un'associazione a delinquere". Secondo Bonadio, che ritiene in questo modo conclusa la fase istruttoria, l'ex presidente avrebbe organizzato "un sistema di riscossione di fondi per ricevere denaro illegalmente approfittando della sua funzione nell'ambito del potere esecutivo". Imputati nella causa anche diversi imprenditori tra i quali Angelo Calcaterra, proprietario dell'impresa Iecsa e cugino dell'attuale presidente Mauricio Macri. (segue) (Abu)

© Agenzia Nova - Riproduzione riservata

Buenos Aires, 20 set 23:08 - (Agenzia Nova) - Il giudice federale argentino Claudio Bonadio ha elevato a istanza processuale la causa sui cosiddetti "Taccuini della corruzione" che investiga presunti illeciti nelle opere pubbliche. Tra i rinvii a giudizio che figurano nella causa, riporta il quotidiano "Clarin", anche quello dell'ex presidente Cristina Fernandez de Kirchner, accusata del delitto di corruzione e di essere "a capo di un'associazione a delinquere". Secondo Bonadio, che ritiene in questo modo conclusa la fase istruttoria, l'ex presidente avrebbe organizzato "un sistema di riscossione di fondi per ricevere denaro illegalmente approfittando della sua funzione nell'ambito del potere esecutivo". Imputati nella causa anche diversi imprenditori tra i quali Angelo Calcaterra, proprietario dell'impresa Iecsa e cugino dell'attuale presidente Mauricio Macri. (segue) (Abu)

© Agenzia Nova - Riproduzione riservata

m.m.f

Forumer storico

Argentina: crisi finanziaria, governo presenta progetto legge su ristrutturazione debito

Buenos Aires, 20 set 14:32 - (Agenzia Nova) - Il governo argentino di Mauricio Macri ha inviato oggi in parlamento un progetto di legge per la ristrutturazione delle emissioni di debito in moneta locale. Obiettivo dell'iniziativa, si legge nel testo del progetto, quello di dare facoltà all'esecutivo per "promuovere una ristrutturazione volontaria delle scadenze del debito in moneta locale", in modo da "alleggerire le esigenze finanziarie per il periodo 2020-2023". Le emissioni in questione non prevedono infatti una clausola di "class-action" che permetta di modificare i termini degli obblighi contratti con il consenso della maggioranza dei detentori, clausola che può essere introdotta solo con il consenso del congresso. Le attuali difficoltà finanziarie ed economiche che attraversa il paese e l'impossibilità manifesta di rinnovare il debito con nuove emissioni rendono indispensabile, secondo il governo, "ricomporre l'accesso al mercato in condizioni sostenibili". Principalmente il governo punta con questa iniziativa rivedere le scadenze di titoli in pesos del 2020 per un ammontare complessivo equivalente a 12 miliardi di dollari. (segue) (Abu)

© Agenzia Nova - Riproduzione riservata

Buenos Aires, 20 set 14:32 - (Agenzia Nova) - Il governo argentino di Mauricio Macri ha inviato oggi in parlamento un progetto di legge per la ristrutturazione delle emissioni di debito in moneta locale. Obiettivo dell'iniziativa, si legge nel testo del progetto, quello di dare facoltà all'esecutivo per "promuovere una ristrutturazione volontaria delle scadenze del debito in moneta locale", in modo da "alleggerire le esigenze finanziarie per il periodo 2020-2023". Le emissioni in questione non prevedono infatti una clausola di "class-action" che permetta di modificare i termini degli obblighi contratti con il consenso della maggioranza dei detentori, clausola che può essere introdotta solo con il consenso del congresso. Le attuali difficoltà finanziarie ed economiche che attraversa il paese e l'impossibilità manifesta di rinnovare il debito con nuove emissioni rendono indispensabile, secondo il governo, "ricomporre l'accesso al mercato in condizioni sostenibili". Principalmente il governo punta con questa iniziativa rivedere le scadenze di titoli in pesos del 2020 per un ammontare complessivo equivalente a 12 miliardi di dollari. (segue) (Abu)

© Agenzia Nova - Riproduzione riservata

m.m.f

Forumer storico

Bloomberg - Are you a robot?

Markets

Argentina’s Lacunza Says Debt Plan Needs Opposition Approval

By

Jorgelina Do Rosario

,

Carolina Millan

, and

Patrick Gillespie

20 settembre 2019, 20:11 CEST Updated on 20 settembre 2019, 21:30 CEST

With just a month before general elections and the handover for the next administration slated for Dec. 10, a bill to address government debt may not pass through Congress before President Mauricio Macri finishes his term but signals to the market that the issue will be debated and is a priority, Lacunza said in an interview at the presidential residence in Buenos Aires on Friday.

You've reached your free article limit.

Limited time offer: $0.50/week.

View Subscription Offers Sign in

Bloomberg Anywhere

Markets

Argentina’s Lacunza Says Debt Plan Needs Opposition Approval

By

Jorgelina Do Rosario

,

Carolina Millan

, and

Patrick Gillespie

20 settembre 2019, 20:11 CEST Updated on 20 settembre 2019, 21:30 CEST

-

Government to seek political consensus in Congress: Minister -

Lacunza will travel to Washington to meet with IMF officials

With just a month before general elections and the handover for the next administration slated for Dec. 10, a bill to address government debt may not pass through Congress before President Mauricio Macri finishes his term but signals to the market that the issue will be debated and is a priority, Lacunza said in an interview at the presidential residence in Buenos Aires on Friday.

You've reached your free article limit.

Limited time offer: $0.50/week.

View Subscription Offers Sign in

Bloomberg Anywhere

Ventodivino

מגן ולא יראה

Hoy, las reservas brutas del BCRA cayeron u$s 128 Millones. Durante el pasado mes de Agosto, laa pérdida total alcanzó los u$s 13.799. De ellos US$ 5.374 millones see xlican x pagos de deuda, u$s 4.800 millones x retiro de depósitos y el resto x venta de divisas.

Ventodivino

מגן ולא יראה

Bloomberg - Are you a robot?

Argentina’s Lacunza Says Debt Plan Needs Opposition Approval

By

Jorgelina Do Rosario

,

Carolina Millan

, and

Patrick Gillespie

20 settembre 2019, 20:11 CEST Updated on 20 settembre 2019, 21:30 CEST

(Bloomberg) -- Argentina’s government can’t resolve growing investor concern over the ability to repay its debt alone and will require consensus with the opposition to reach an orderly reprofiling of its obligations, Economy Minister Hernan Lacunza said.

With just a month before general elections and the handover for the next administration slated for Dec. 10, a bill to address government debt may not pass through Congress before President Mauricio Macri finishes his term but signals to the market that the issue will be debated and is a priority, Lacunza said in an interview at the presidential residence in Buenos Aires on Friday.

“Neither this nor the next government can face a negotiation without political consensus,” said Lacunza, who’s been in the post for a month. “Argentina must recover credibility and credit in the medium and long-term, both in this mandate and the next one.”

Macri’s government sent a bill to Congress late Thursday to kick start talks around extending maturities on local law bonds to alleviate fears of a looming default. Argentina’s financial markets have collapsed since an Aug. 11 primary showed the opposition ahead by more than 15 percentage points, sparking fears of the return to an interventionist and populist government that could unwind pro-market reforms and policies.

A debt re-profiling announcement and postponing $7 billion in short-term payments in Aug. 28 wasn’t enough to stop the reserves bleeding. Four days later on a Sunday afternoon, Argentina’s government imposed capital controls to halt the slump, with limits for exporters to repatriate foreign currency and dollar purchases for individuals. Argentina’s foreign reserves fell from $66.3 billion to $49.7 billion since the primary vote.

Foreign-Law Talks

The government had previously said it wouldn’t submit the bill until it had reached agreements with the opposition. Lacunza said they had the opposition’s support to submit the bill, but still need agreement on its contents.

Separately, the government has received 13 proposals from banks on how to approach the foreign-law debt reprofiling, added Finance Secretary Santiago Bausili at the same interview. Technically speaking, the process would be “doable” before end-of-year. That’s because it would take two to three weeks to prepare the documentation for a reprofiling plan, and then call for a bondholder assembly to happen 30 days later.

Still, whether it can be resolved in that time period will depend on politics. Lacunza said it will be difficult to begin those talks before the Oct. 27 presidential election.

“Any negotiation during an election period must have political legitimacy, beyond its legality,” he said, in his first interview with a foreign media outlet. “It wouldn’t be prudent or efficient to face this on our own.”

Read More: Argentina: The Rocky Road to Elections

Lacunza will travel next week to Washington to meet representatives of the International Monetary Fund to discuss the status of Argentina’s record $56 billion credit line. He will meet interim managing director David Lipton, Western Hemispheric Chief Alejandro Werner and Argentina mission chief Roberto Cardarelli.

The IMF’s next disbursement “isn’t essential, or imminent” he said, adding that it would be “convenient.”

The Washington organization is unlikely to grant a $5.4 billion disbursement to the South American country without knowing the economic policy plans of the government that takes over in December, people familiar with the situation told Bloomberg News last week.

When asked about the impact of capital controls on local-law corporate and province bonds, Lacunza pointed to the central bank as the one responsible for those policies. A central bank decision Sept. 17 to allow local-law sovereign bond payments to be cleared from capital controls was led by Lacunza because those were Ministry-issued bonds.

(Updates with Lacunza comments on debt talks, IMF disbursement)

To contact the reporters on this story: Jorgelina do Rosario in Buenos Aires at [email protected];Carolina Millan in Buenos Aires at cmillanron

Argentina’s Lacunza Says Debt Plan Needs Opposition Approval

By

Jorgelina Do Rosario

,

Carolina Millan

, and

Patrick Gillespie

20 settembre 2019, 20:11 CEST Updated on 20 settembre 2019, 21:30 CEST

Government to seek political consensus in Congress: Minister

Lacunza will travel to Washington to meet with IMF officials

(Bloomberg) -- Argentina’s government can’t resolve growing investor concern over the ability to repay its debt alone and will require consensus with the opposition to reach an orderly reprofiling of its obligations, Economy Minister Hernan Lacunza said.

With just a month before general elections and the handover for the next administration slated for Dec. 10, a bill to address government debt may not pass through Congress before President Mauricio Macri finishes his term but signals to the market that the issue will be debated and is a priority, Lacunza said in an interview at the presidential residence in Buenos Aires on Friday.

“Neither this nor the next government can face a negotiation without political consensus,” said Lacunza, who’s been in the post for a month. “Argentina must recover credibility and credit in the medium and long-term, both in this mandate and the next one.”

Macri’s government sent a bill to Congress late Thursday to kick start talks around extending maturities on local law bonds to alleviate fears of a looming default. Argentina’s financial markets have collapsed since an Aug. 11 primary showed the opposition ahead by more than 15 percentage points, sparking fears of the return to an interventionist and populist government that could unwind pro-market reforms and policies.

A debt re-profiling announcement and postponing $7 billion in short-term payments in Aug. 28 wasn’t enough to stop the reserves bleeding. Four days later on a Sunday afternoon, Argentina’s government imposed capital controls to halt the slump, with limits for exporters to repatriate foreign currency and dollar purchases for individuals. Argentina’s foreign reserves fell from $66.3 billion to $49.7 billion since the primary vote.

Foreign-Law Talks

The government had previously said it wouldn’t submit the bill until it had reached agreements with the opposition. Lacunza said they had the opposition’s support to submit the bill, but still need agreement on its contents.

Separately, the government has received 13 proposals from banks on how to approach the foreign-law debt reprofiling, added Finance Secretary Santiago Bausili at the same interview. Technically speaking, the process would be “doable” before end-of-year. That’s because it would take two to three weeks to prepare the documentation for a reprofiling plan, and then call for a bondholder assembly to happen 30 days later.

Still, whether it can be resolved in that time period will depend on politics. Lacunza said it will be difficult to begin those talks before the Oct. 27 presidential election.

“Any negotiation during an election period must have political legitimacy, beyond its legality,” he said, in his first interview with a foreign media outlet. “It wouldn’t be prudent or efficient to face this on our own.”

Read More: Argentina: The Rocky Road to Elections

Lacunza will travel next week to Washington to meet representatives of the International Monetary Fund to discuss the status of Argentina’s record $56 billion credit line. He will meet interim managing director David Lipton, Western Hemispheric Chief Alejandro Werner and Argentina mission chief Roberto Cardarelli.

The IMF’s next disbursement “isn’t essential, or imminent” he said, adding that it would be “convenient.”

The Washington organization is unlikely to grant a $5.4 billion disbursement to the South American country without knowing the economic policy plans of the government that takes over in December, people familiar with the situation told Bloomberg News last week.

When asked about the impact of capital controls on local-law corporate and province bonds, Lacunza pointed to the central bank as the one responsible for those policies. A central bank decision Sept. 17 to allow local-law sovereign bond payments to be cleared from capital controls was led by Lacunza because those were Ministry-issued bonds.

(Updates with Lacunza comments on debt talks, IMF disbursement)

To contact the reporters on this story: Jorgelina do Rosario in Buenos Aires at [email protected];Carolina Millan in Buenos Aires at cmillanron

Users who are viewing this thread

Total: 13 (members: 0, guests: 13)