mototopo

Forumer storico

un'altra angolazione

attualita' ottobre 27, 2015 posted by Costantino Rover

Nella sfida tra contanti e bancomat chi ci guadagna con l’evasione fiscale in Italia? Te lo spieghiamo con un disegnino.

A volte ritornano, si dice ogni tanto, ma capita che ritornino anche fin troppo spesso, dico io, così eccomi qui a riparlarne grazie ai fans sfegatati dell’abolizione dei contanti come arma di lotta all’evasione.

Così se averne già scritto nei precedenti articoli A MORTE I CONTANTI, VIVA I CONTANTI (leggi l’articolo) e COME SCOPRIRE CHI EVADE LE TASSE IN ITALIA GIOCANDO A BATTAGLIA NAVALE (leggi l’articolo) in cui ho dato modo di riflettere sui dati che dimostrano che i contanti non sono affatto causa principale di evasione fiscale e di come all’estero la manica sia molto più larga, non è stato sufficiente eccomi qui a ribadire il concetto con parole nuove.

L’occasione fiocca grazie al meritorio (una tantum) atto del Governo Renzi di innalzare la soglia di spesa possibile in contanti dai 1.000 euro precedenti agli attuali 3.000 _ leggi qui la notizia.

Già durante i preannunci di questa decisione abbiamo assistito alle opposte levate di scudi di chi aspettava con ansia una decisione simile e di chi invece vi si oppone a ragion veduta che risponde alla solita abitudine di saper per sentito dire.

I recenti fatti di cronaca finanziaria hanno dimostrato quanto, come sin dai tempi della redazione dei FALSI MITI SULLA CRISI e dei FALSI MITI SULLA GERMANIA (leggi i falsi miti sulla Germania) andavo rimarcando, la teoria della morale applicata al denaro non abbia alcun fondamento se non sulla bigotta credenza popolare, tanto che finalmente il mito della Germania onesta, ordinata e virtuosa aleggiava soltanto nella fantasia collettiva (ci sono voluti 4 anni ma alla fine persino la cronaca più allineata ha dovuto dimostrare quanto avessi ragione).

Per chi volesse farsene una cultura approfondita esiste questo link sul crollo del falso mito tedesco che annovera tra i commenti un elenco impressionante di scandali e truffe fiscali e non in salsa alemanna.

Ma tornando a noi, la decisione del dandy di Firenze hanno fatto evaporare commenti dal solido qualunquismo riprodotto in serie con il marchio di fabbrica del più insensato e moralismo che al solito non trova riscontro nella realtà.

L’EVASIONE VIENE CONTRASTATA DALL’ABOLIZIONE O DALLA LIMITAZIONE DEL CONTANTE

Per scorgere la risposta più definitiva ed esauriente vi rimando alla lettura degli articoli citati a riga 3 e 4.

La risposta è no, perché se per lotta all’evasione intendiamo la micro evasione dobbiamo rassegnarci a veder migliorare la situazione dello 0,5% tondo tondo a fronte di costi spropositati che azzopperebbero ancora di più i pubblici esercizi.

E badate bene che stiamo parlando solo di EVASIONE PRESUNTA, laddove la situazione venisse lasciata intaccata, mentre nel caso di adozione dei famigerati POS ci troveremmo a trasformare quella piccola fetta in EVASIONE CERTA.

Come? Facendo attraversare i soldi dovuti alle banche per la commissione a carico di ogni transazione le colonne dei bilanci (truccati) degli istituti di credito più o meno grandi, ma per questo rimandiamo all’immane mole di lavoro documentatissimo di Marco Saba (video) ed al libro Euroschiavi.

COME TI RISOLVO IL PROBLEMA DELL’EVASIONE

Di primo acchito i suddetti commenti stimolavano la mia reazione così messa per iscritto sulla pagina Facebook di L’Economia Spiegata Facile:

“Come ti risolvo il problema della micro evasione? Facile: cancello il contante e faccio passare tutto il denaro in transazioni elettroniche gestite dalle banche. Le banche ad ogni transazione trattengono una commissione su cui non pagano le tasse perché presentano bilanci truccati.

COSì SONO DACCAPO avendo spostato il denaro della presunta evasione civile dall’economia reale all’evasione certa nelle casse delle banche.

INGEGNOSO!

Insomma, in caso di adozione di bancomat e carte di credito al posto del contante ciò che non finirebbe in evasione fiscale dei cittadini finirebbe in tasca alle banche che evadendo a loro volta annullando automaticamente il presunto prelievo fiscale dovuto alla trasparenza delle transazioni; punto.”

Poi mi son detto che per renderla più semplice avrei potuto spiegarlo con il più proverbiale dei disegnini.

ASPETTA CHE TI FACCIO UN DISEGNINO

Ecco di seguito la spiegazione.

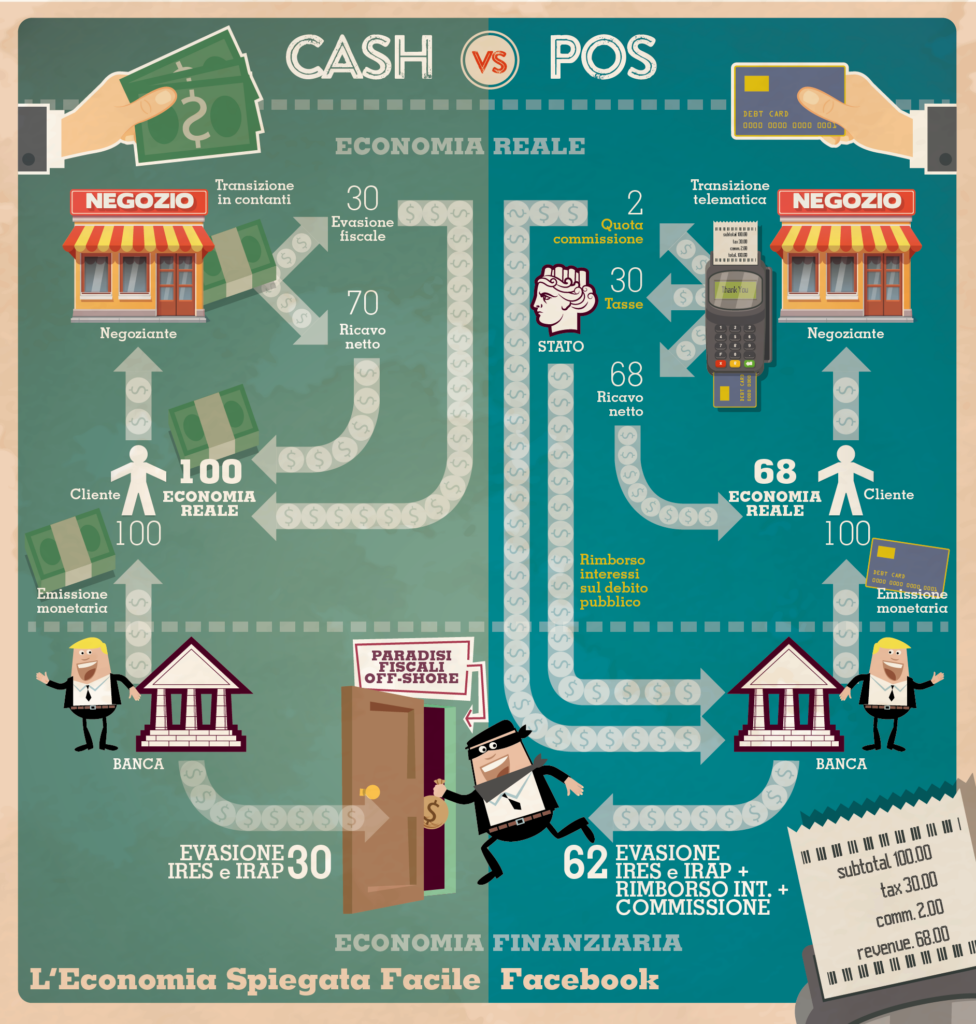

Ad ogni emissione di moneta le banche mettono a bilancio si la moneta ma nella colonna dei passivi invece che in quella degli attivi (su cui realizzano profitti in termini di signoraggio e di interessi trattandosi di prestiti).

Da questo momento vediamo il percorso parallelo che detta moneta (supponiamo 100 €) farebbe secondo le teorie degli avversari del contante, mentre sulla scena di destra vediamo come questi pensano di risolvere la faccenda.

La sfida fra contanti e denaro elettronico. Chi ci guadagna?

La sfida fra contanti e denaro elettronico. Chi ci guadagna?

LA SCENA DI SINISTRA

Il denaro contante, dopo essere stato speso può prendere due strade, ma noi ne abbiamo illustrata una; quella dell’evasione PRESUNTA (la strada del pagamento delle tasse la vedremo nella scena di destra ma sarebbe identica anche se proposta in quella di sinistra).

Evadendo le tasse l’esercente si risparmia in 30% di tasse (le stime dicono che la tassazione complessiva ammonta al 52%) che rimanendo nel circuito economico reale riprendono il giro e non procurano ulteriori guadagni alla banca che incassa profitto solo nel caso di nuova emissione di credito.

All’atto di emissione però la Banca, dichiarando i 100 euro nella colonna dei passivi si risparmia il pagamento di IRES e di per un ammontare di 30€.

LA SCENA DI DESTRA

Ora veniamo alla scena di destra che illustra il circuito monetario considerato virtuoso della moneta elettronica emessa dalla Banca.

In questo caso dopo la transazione commerciale le strade si dividono:

– 2 euro prendono la strada di ritorno alla Banca sotto forma di commissione (abbiamo considerato una cifra appena più alta della media che ci aiuta ad arrotondare, per i dati reali tornate al primo articolo citato in riga 3);

– 30 euro finiscono in tasse, ma si tratta di un incasso solo apparentemente dello Stato, perché in realtà il bottino viene dirottato alla banca creditrice nei suoi confronti degli interessi (e del capitale) “prestato” in occasione dell’acquisto dei BTP necessari alla spesa pubblica. (naturalmente è una estremizzazione, ma in teoria, dato che per la spesa corrente vengono utilizzati già gran parte dei prelievi fiscali, possiamo semplificare così);

– 68 euro sono l’incasso netto.

Solo quest’ultima cifra rimane in circolazione e per un nuovo acquisto di 100 euro sarà necessaria di nuova emissione monetaria da parte delle banche, pari alla differenza necessaria, che farà lo stesso percorso.

Il risultato è che se nel primo esempio di circolazione monetaria la Banca riesce ad intascarsi esclusivamente “la cresta” fatta sulle tasse non pagate per la nuova emissione di credito, nel secondo la cifra lievita notevolmente per poi sparire dalla porta di servizio con meta i paradisi fiscali.

SOLUZIONE FINALE?

Se volessimo risolvere alla radice basterebbe applicare due semplici norme: 1. tassare l’emissione monetaria delle banche commerciali; 2. creare una banca pubblica di proprietà dei cittadini, così potremo anche eliminare il contante perché il signoraggio sarebbe di pubblico dominio.

In attesa della prossima occasione che non mancherà per riparlare di questo argomento vi invito a far circolare il presente disegnino. Non costa nulla e ci fa guadagnare molto in conoscenza. Ed ora via agli insulti

P.S. Grazie a Marco Saba e a Nino Galloni per la collaborazione.

Autore: Costantino Rover

attualita' ottobre 27, 2015 posted by Costantino Rover

Nella sfida tra contanti e bancomat chi ci guadagna con l’evasione fiscale in Italia? Te lo spieghiamo con un disegnino.

A volte ritornano, si dice ogni tanto, ma capita che ritornino anche fin troppo spesso, dico io, così eccomi qui a riparlarne grazie ai fans sfegatati dell’abolizione dei contanti come arma di lotta all’evasione.

Così se averne già scritto nei precedenti articoli A MORTE I CONTANTI, VIVA I CONTANTI (leggi l’articolo) e COME SCOPRIRE CHI EVADE LE TASSE IN ITALIA GIOCANDO A BATTAGLIA NAVALE (leggi l’articolo) in cui ho dato modo di riflettere sui dati che dimostrano che i contanti non sono affatto causa principale di evasione fiscale e di come all’estero la manica sia molto più larga, non è stato sufficiente eccomi qui a ribadire il concetto con parole nuove.

L’occasione fiocca grazie al meritorio (una tantum) atto del Governo Renzi di innalzare la soglia di spesa possibile in contanti dai 1.000 euro precedenti agli attuali 3.000 _ leggi qui la notizia.

Già durante i preannunci di questa decisione abbiamo assistito alle opposte levate di scudi di chi aspettava con ansia una decisione simile e di chi invece vi si oppone a ragion veduta che risponde alla solita abitudine di saper per sentito dire.

I recenti fatti di cronaca finanziaria hanno dimostrato quanto, come sin dai tempi della redazione dei FALSI MITI SULLA CRISI e dei FALSI MITI SULLA GERMANIA (leggi i falsi miti sulla Germania) andavo rimarcando, la teoria della morale applicata al denaro non abbia alcun fondamento se non sulla bigotta credenza popolare, tanto che finalmente il mito della Germania onesta, ordinata e virtuosa aleggiava soltanto nella fantasia collettiva (ci sono voluti 4 anni ma alla fine persino la cronaca più allineata ha dovuto dimostrare quanto avessi ragione).

Per chi volesse farsene una cultura approfondita esiste questo link sul crollo del falso mito tedesco che annovera tra i commenti un elenco impressionante di scandali e truffe fiscali e non in salsa alemanna.

Ma tornando a noi, la decisione del dandy di Firenze hanno fatto evaporare commenti dal solido qualunquismo riprodotto in serie con il marchio di fabbrica del più insensato e moralismo che al solito non trova riscontro nella realtà.

L’EVASIONE VIENE CONTRASTATA DALL’ABOLIZIONE O DALLA LIMITAZIONE DEL CONTANTE

Per scorgere la risposta più definitiva ed esauriente vi rimando alla lettura degli articoli citati a riga 3 e 4.

La risposta è no, perché se per lotta all’evasione intendiamo la micro evasione dobbiamo rassegnarci a veder migliorare la situazione dello 0,5% tondo tondo a fronte di costi spropositati che azzopperebbero ancora di più i pubblici esercizi.

E badate bene che stiamo parlando solo di EVASIONE PRESUNTA, laddove la situazione venisse lasciata intaccata, mentre nel caso di adozione dei famigerati POS ci troveremmo a trasformare quella piccola fetta in EVASIONE CERTA.

Come? Facendo attraversare i soldi dovuti alle banche per la commissione a carico di ogni transazione le colonne dei bilanci (truccati) degli istituti di credito più o meno grandi, ma per questo rimandiamo all’immane mole di lavoro documentatissimo di Marco Saba (video) ed al libro Euroschiavi.

COME TI RISOLVO IL PROBLEMA DELL’EVASIONE

Di primo acchito i suddetti commenti stimolavano la mia reazione così messa per iscritto sulla pagina Facebook di L’Economia Spiegata Facile:

“Come ti risolvo il problema della micro evasione? Facile: cancello il contante e faccio passare tutto il denaro in transazioni elettroniche gestite dalle banche. Le banche ad ogni transazione trattengono una commissione su cui non pagano le tasse perché presentano bilanci truccati.

COSì SONO DACCAPO avendo spostato il denaro della presunta evasione civile dall’economia reale all’evasione certa nelle casse delle banche.

INGEGNOSO!

Insomma, in caso di adozione di bancomat e carte di credito al posto del contante ciò che non finirebbe in evasione fiscale dei cittadini finirebbe in tasca alle banche che evadendo a loro volta annullando automaticamente il presunto prelievo fiscale dovuto alla trasparenza delle transazioni; punto.”

Poi mi son detto che per renderla più semplice avrei potuto spiegarlo con il più proverbiale dei disegnini.

ASPETTA CHE TI FACCIO UN DISEGNINO

Ecco di seguito la spiegazione.

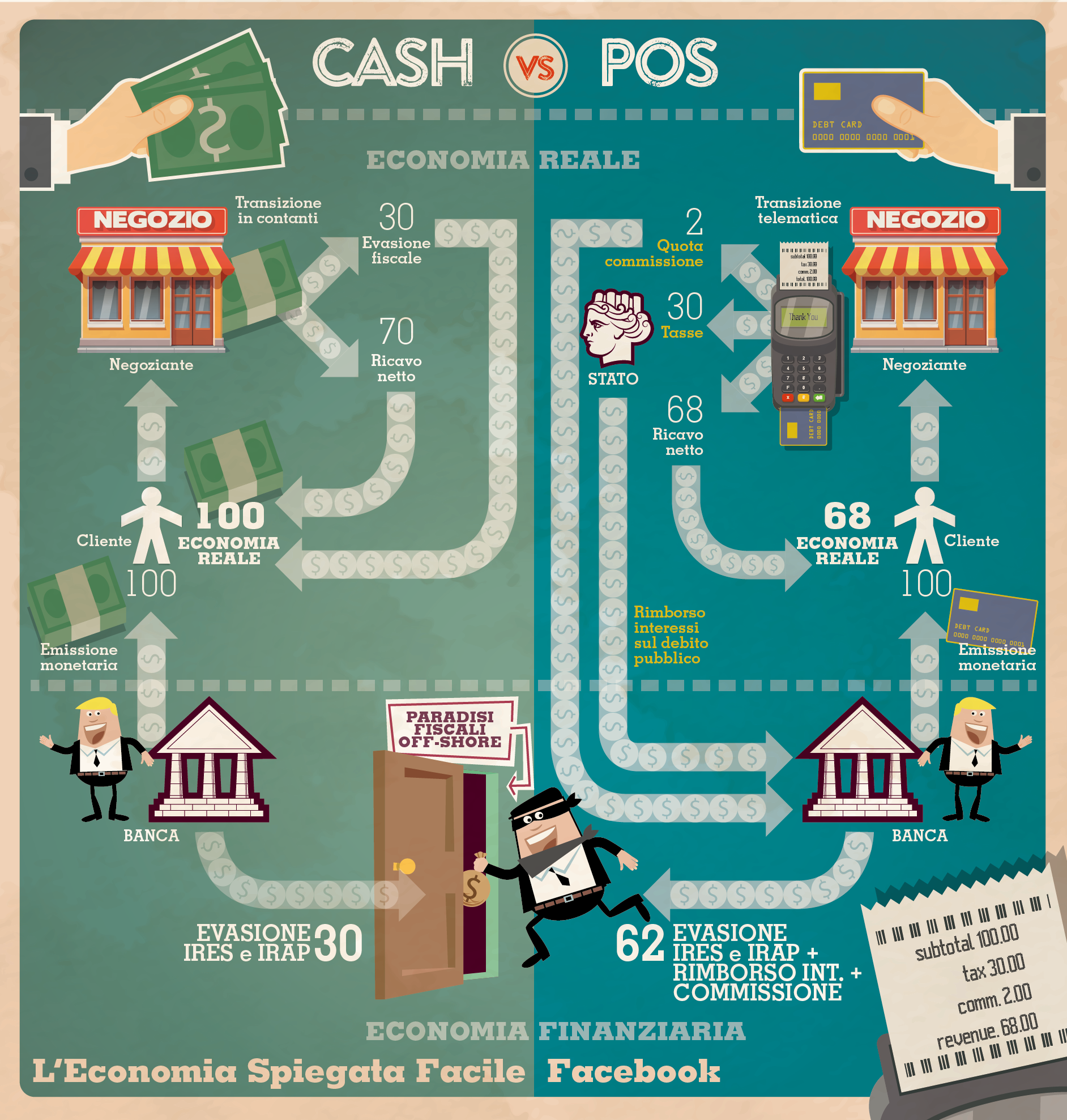

Ad ogni emissione di moneta le banche mettono a bilancio si la moneta ma nella colonna dei passivi invece che in quella degli attivi (su cui realizzano profitti in termini di signoraggio e di interessi trattandosi di prestiti).

Da questo momento vediamo il percorso parallelo che detta moneta (supponiamo 100 €) farebbe secondo le teorie degli avversari del contante, mentre sulla scena di destra vediamo come questi pensano di risolvere la faccenda.

La sfida fra contanti e denaro elettronico. Chi ci guadagna?

La sfida fra contanti e denaro elettronico. Chi ci guadagna?LA SCENA DI SINISTRA

Il denaro contante, dopo essere stato speso può prendere due strade, ma noi ne abbiamo illustrata una; quella dell’evasione PRESUNTA (la strada del pagamento delle tasse la vedremo nella scena di destra ma sarebbe identica anche se proposta in quella di sinistra).

Evadendo le tasse l’esercente si risparmia in 30% di tasse (le stime dicono che la tassazione complessiva ammonta al 52%) che rimanendo nel circuito economico reale riprendono il giro e non procurano ulteriori guadagni alla banca che incassa profitto solo nel caso di nuova emissione di credito.

All’atto di emissione però la Banca, dichiarando i 100 euro nella colonna dei passivi si risparmia il pagamento di IRES e di per un ammontare di 30€.

LA SCENA DI DESTRA

Ora veniamo alla scena di destra che illustra il circuito monetario considerato virtuoso della moneta elettronica emessa dalla Banca.

In questo caso dopo la transazione commerciale le strade si dividono:

– 2 euro prendono la strada di ritorno alla Banca sotto forma di commissione (abbiamo considerato una cifra appena più alta della media che ci aiuta ad arrotondare, per i dati reali tornate al primo articolo citato in riga 3);

– 30 euro finiscono in tasse, ma si tratta di un incasso solo apparentemente dello Stato, perché in realtà il bottino viene dirottato alla banca creditrice nei suoi confronti degli interessi (e del capitale) “prestato” in occasione dell’acquisto dei BTP necessari alla spesa pubblica. (naturalmente è una estremizzazione, ma in teoria, dato che per la spesa corrente vengono utilizzati già gran parte dei prelievi fiscali, possiamo semplificare così);

– 68 euro sono l’incasso netto.

Solo quest’ultima cifra rimane in circolazione e per un nuovo acquisto di 100 euro sarà necessaria di nuova emissione monetaria da parte delle banche, pari alla differenza necessaria, che farà lo stesso percorso.

Il risultato è che se nel primo esempio di circolazione monetaria la Banca riesce ad intascarsi esclusivamente “la cresta” fatta sulle tasse non pagate per la nuova emissione di credito, nel secondo la cifra lievita notevolmente per poi sparire dalla porta di servizio con meta i paradisi fiscali.

SOLUZIONE FINALE?

Se volessimo risolvere alla radice basterebbe applicare due semplici norme: 1. tassare l’emissione monetaria delle banche commerciali; 2. creare una banca pubblica di proprietà dei cittadini, così potremo anche eliminare il contante perché il signoraggio sarebbe di pubblico dominio.

In attesa della prossima occasione che non mancherà per riparlare di questo argomento vi invito a far circolare il presente disegnino. Non costa nulla e ci fa guadagnare molto in conoscenza. Ed ora via agli insulti

P.S. Grazie a Marco Saba e a Nino Galloni per la collaborazione.

Autore: Costantino Rover