mototopo

Forumer storico

Euro crisis gennaio 22, 2016 posted by Mitt Dolcino

La strategia EU-tedesca nella “crisi” delle nostre banche: attaccare gli altri paesi per impossessarsi dei loro attivi al fine di coprire i buchi del proprio sistema. Come chiudere il cerchio

Vi sembrerà strano ma quanto ma quella che vi sto annunciando è una grande verità: Banca Intesa oggi capitalizza oltre 45 miliardi di euro, ben più di Deutsche Bank (poco meno di 24 mld). Unicredit è circa delle stesse dimensioni dei rivali tedeschi.

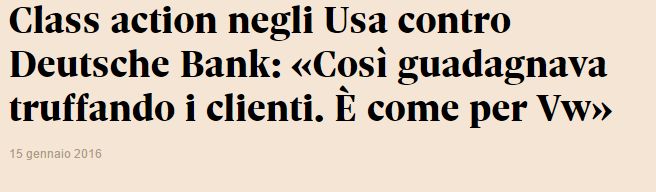

Ma cosa sta succedendo, attaccano le banche italiane e non si dice nulla di DB che annuncia 7 miliardi di perdite, notizia di oggi? Semplice, il sistema tedesco basato sulla manifattura ha molte crepe nel proprio legato ai servizi all’industria, sia il settore energia che quello bancario ad esempio, le banche per altro sono già state salvate da Berlino nel 2009-10 (ancora oggi le banche regionali sono in condizioni pessime, purtroppo non si possono valutare in quanto sono state escluse dai controlli regolari della BCE). Senza dimenticare che, in sordina, è partita una class action contro DB a NY che probabilmente si estenderà a Londra dove la banca tedesca è vista soccombente con danni addirittura maggiori di quelli causati da VW. E non lo dico io, vedete sotto:

E che dire di E.ON, il gruppo tedesco dell’energia? Sta rimpicciolendosi, dopo reiterate svalutazioni di asset in tutta Europa l’ex colosso tedesco si sta spezzando in due tronconi per creare valore per gli azionisti: in realtà ci si dimentica di dire che l’EBITDA prospettico dell’insieme delle due parti è visto a fine anno – stima – più verso i 5 miliardi di euro che verso i 6 (erano oltre 10 solo pochi anni fa) ma è soprattutto in trend discendente da anni, fate conto che la nostra ENEL è in trend di costante salita per 15 miliardi EUR di EBITDA annui attesi nei prossimi anni.

RWE, il secondo gruppo tedesco dell’energia sta percorrendo la stessa strada dello split di E.ON con redditività pari a circa la metà di quelle dell’omologo tedesco). E tutto questo approfittando – il sistema tedesco – dei vari escamotage per evitare di pagare tasse, vedasi i casi emersi di aziende dei corretti tedeschi con sedi nel paese di Juncker (tutto torna, eh…) esposti da Luxleaks… su cui andrebbe indagato come appunto tali evidenze siano state date in pasto ai media…. Insomma, un disastro tedesco.

I due casi sopra citati sono eclatanti, i settori banche ed utilities tedeschi intendo. E questo significa semplicemente che il sistema tedesco è in profonda crisi, almeno per quanto riguarda tutti i servizi che devono garantire supporto alla colonna vertebrale teutonica, la manifattura. Or dunque, l’attacco alle nostre banche, perfettamente ingiustificato, è da vedersi come un unicuum rispetto all’attacco politico dell’EU verso l’Italia, lo avevamo anticipato a fine anno: oggi l’EU deve approfittare del cambio di reggenza in USA per comprarsi l’Italia per due soldi, accaparrandosi i nostri asset che contano per coprire i propri buchi in patria prima della dipartita di Obama.

Ossia, lo scopo – e la crisi delle banche ne è lo strumento – era ed è quello di imporre la crisi per obbligare l’Italia a salvare le sue banche e per fare questo si cambiano addirittura le regole in corsa da parte dell’interessata EU tedesca imponendo per i BTP maggiori riserve, ecco perchè le banche italiane stanno saltando, , il caso Baltz insegna* [da leggere!, vedasi nota in calce]. E dato che non si può sforare il deficit l’Italia per salvare il proprio sistema creditizio dovrebbe chiedere l’intervento all’ESM, che però comporterebbe essere messi sotto tutela. Ossia far arrivare la troika. Bingo! Poi saremmo come la Grecia, svendite travestite da privatizzazioni…. Capito quale è lo scopo? Eh si, perché ENEL e magari qualche banca sistemica italiana sarebbe stata davvero tanto utile per diluire gli enormi buchi sistemici tedeschi addivenire. Ad esempio fondendo ENEL ed E.ON. O unendo Deutsche Bank ad Unicredit, Intesa, un buco si compensa sempre con altri asset soprattutto se comprati per due soldi.

Come da attese il filoanglosassone-scozzese Draghi è intervenuto, ma prima di tale evento monetario era già successo qualcosa, la diplomazia ci dice di interventi sotterranei per evitare un avvitamento della crisi con interessamento, udite udite, americano con pressioni fatte da Biden su Schauble al foro di Davos. Come per magia la bolla si è sgonfiata, appena prima che Soros comunicasse – come monito – ai media mondiali che il progetto EU è destinato al fallimento per colpa della Merkel. Messaggio neanche troppo criptico.

__________________________________

Cosa deve fare l’Italia ora? Bene, dopo il contributo non risolutivo di Draghi è necessario fare il passo ulteriore. Infatti, sembra paradossale ma il problema delle banche italiane insolventi non è necessariamente un problema. Le banche come MPS possono essere di fatto nazionalizzate tramite l’acquisto da parte di CDP che come la KFW tedesca resta fuori bilancio statale. Certo, qualcuno al nord del Gottardo griderà allo scandalo ma tant’è, se sappiamo che finiremo con il divorziare tanto vale prenderci gli stessi diritti che la Germania concede a sé stessa, nulla più nulla meno. Ossia, nazionalizzazione delle banche sistemiche via CDP in crisi (l’omologa di KfW), di fatto MPS e magari qualche banchetta locale da aggregare. Successivamente andrebbe organizzata la gestione dell’insieme bancario salvato, di manager bancari italiani ce ne sono molti, basta evitare quelli vicini al PD…

Il passo successivo è – notate che non uso il condizionale – chiedere alle banche italiane sane di ritirare tutti i loro eurobonds sul mercato riemettendo bonds senior questa volta ma sotto giurisdizione nazionale: tale passo è essenziale con il fine di rendere le banche immuni ad un futuro crollo dell’euro. I ben informati dicono che sta già accadendo, magari accumulandoli in fondi comuni/pensione italiani…

Poi il resto verrebbe da sé: infatti l’ostacolo principale per un futuro ritorno alla lira o per un’uscita dall’Euro sarebbe comunque il salvataggio del sistema bancario italiano indebitato all’estero, così facendo così eviteremmo solo di doverle salvare dopo, ecco perchè gli eurobonds bancari devono essere ricomprati [gli eurobonds non sottostanno alla giurisdizione italiana per cui non sarebbero riconvertibili in lire]. Anche perché, come ben sapete, ritengo che non sarà l’Italia a decidere di uscire dalla moneta unica ma Washington per nostro conto, quando i suoi interessi spingano verso tale passo. Oggi le critiche di Londra verso Mosca in riguardo all’uccisione di Litvinenko del 2006 ci fanno ben capire che il vaso è colmo, l’avvicinamento tra Russia e Germania è dato per fatto ed i paesi filoanglosassoni si stanno schierando. Schieramento che annovera UK, Italia, Polonia, a breve Olanda, probabilmente qualche periferico, ad esempio la Romania. E questo a breve giro dopo la proposta capestro russa a Renzi di comprare Saipem al doppio del prezzo, a Mosca manca la tecnologia per perforare l’artico mentre l’Italia ce l’ha…. Mi è sembrato che quasi quasi che fosse stata frau Merkel a suggerire al suo ex superiore Putin di provarci, al fine di rompere lo schieramento filo-USA in Europa…

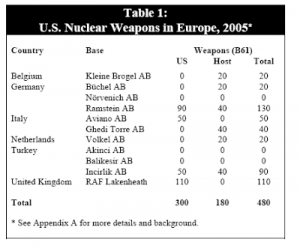

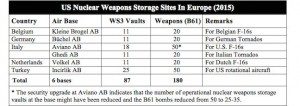

Scolpitevelo nella mente: Berlino con l’affaire Nord Stream è andata oltre, tutto quanto sta capitando ora scandali inclusi sono solo una naturale conseguenza. Ed in tutto questo manca ancora l’aspetto militare. Infatti va ricordato che la Germania sta diventando non strategica per gli USA nella difesa dell’Europa, lo dimostra il numero di testate nucleari presenti sul suo territorio. Se vediamo il trend su dove siano dislocate le armi strategiche americane sul suolo europeo scopriamo che il nucleare bellico è stato spostato negli ultimi anni dalla Germania all’Italia… che caso!

Come non è un caso che ieri Apple abbia annunciato di aver aperto un centro per le apps a Napoli. E che Cisco abbia annunciato di investire 100 milioni di euro in Italia gli scorsi giorni. Ed che dire dei manager Blackstone che aprono fondi dedicati all’Italia….

L’Italia è posto ideale per investire ma sembrerebbe che i tedeschi non siano più benvenuti. Gli Americani si, ed investono. Vorrà dire che piuttosto che tornare all’euro, dollarizzeremo….

L’Europa è già finita caro Schauble…

Jetlag per Mitt Dolcino

La strategia EU-tedesca nella “crisi” delle nostre banche: attaccare gli altri paesi per impossessarsi dei loro attivi al fine di coprire i buchi del proprio sistema. Come chiudere il cerchio

Vi sembrerà strano ma quanto ma quella che vi sto annunciando è una grande verità: Banca Intesa oggi capitalizza oltre 45 miliardi di euro, ben più di Deutsche Bank (poco meno di 24 mld). Unicredit è circa delle stesse dimensioni dei rivali tedeschi.

Ma cosa sta succedendo, attaccano le banche italiane e non si dice nulla di DB che annuncia 7 miliardi di perdite, notizia di oggi? Semplice, il sistema tedesco basato sulla manifattura ha molte crepe nel proprio legato ai servizi all’industria, sia il settore energia che quello bancario ad esempio, le banche per altro sono già state salvate da Berlino nel 2009-10 (ancora oggi le banche regionali sono in condizioni pessime, purtroppo non si possono valutare in quanto sono state escluse dai controlli regolari della BCE). Senza dimenticare che, in sordina, è partita una class action contro DB a NY che probabilmente si estenderà a Londra dove la banca tedesca è vista soccombente con danni addirittura maggiori di quelli causati da VW. E non lo dico io, vedete sotto:

E che dire di E.ON, il gruppo tedesco dell’energia? Sta rimpicciolendosi, dopo reiterate svalutazioni di asset in tutta Europa l’ex colosso tedesco si sta spezzando in due tronconi per creare valore per gli azionisti: in realtà ci si dimentica di dire che l’EBITDA prospettico dell’insieme delle due parti è visto a fine anno – stima – più verso i 5 miliardi di euro che verso i 6 (erano oltre 10 solo pochi anni fa) ma è soprattutto in trend discendente da anni, fate conto che la nostra ENEL è in trend di costante salita per 15 miliardi EUR di EBITDA annui attesi nei prossimi anni.

RWE, il secondo gruppo tedesco dell’energia sta percorrendo la stessa strada dello split di E.ON con redditività pari a circa la metà di quelle dell’omologo tedesco). E tutto questo approfittando – il sistema tedesco – dei vari escamotage per evitare di pagare tasse, vedasi i casi emersi di aziende dei corretti tedeschi con sedi nel paese di Juncker (tutto torna, eh…) esposti da Luxleaks… su cui andrebbe indagato come appunto tali evidenze siano state date in pasto ai media…. Insomma, un disastro tedesco.

I due casi sopra citati sono eclatanti, i settori banche ed utilities tedeschi intendo. E questo significa semplicemente che il sistema tedesco è in profonda crisi, almeno per quanto riguarda tutti i servizi che devono garantire supporto alla colonna vertebrale teutonica, la manifattura. Or dunque, l’attacco alle nostre banche, perfettamente ingiustificato, è da vedersi come un unicuum rispetto all’attacco politico dell’EU verso l’Italia, lo avevamo anticipato a fine anno: oggi l’EU deve approfittare del cambio di reggenza in USA per comprarsi l’Italia per due soldi, accaparrandosi i nostri asset che contano per coprire i propri buchi in patria prima della dipartita di Obama.

Ossia, lo scopo – e la crisi delle banche ne è lo strumento – era ed è quello di imporre la crisi per obbligare l’Italia a salvare le sue banche e per fare questo si cambiano addirittura le regole in corsa da parte dell’interessata EU tedesca imponendo per i BTP maggiori riserve, ecco perchè le banche italiane stanno saltando, , il caso Baltz insegna* [da leggere!, vedasi nota in calce]. E dato che non si può sforare il deficit l’Italia per salvare il proprio sistema creditizio dovrebbe chiedere l’intervento all’ESM, che però comporterebbe essere messi sotto tutela. Ossia far arrivare la troika. Bingo! Poi saremmo come la Grecia, svendite travestite da privatizzazioni…. Capito quale è lo scopo? Eh si, perché ENEL e magari qualche banca sistemica italiana sarebbe stata davvero tanto utile per diluire gli enormi buchi sistemici tedeschi addivenire. Ad esempio fondendo ENEL ed E.ON. O unendo Deutsche Bank ad Unicredit, Intesa, un buco si compensa sempre con altri asset soprattutto se comprati per due soldi.

Come da attese il filoanglosassone-scozzese Draghi è intervenuto, ma prima di tale evento monetario era già successo qualcosa, la diplomazia ci dice di interventi sotterranei per evitare un avvitamento della crisi con interessamento, udite udite, americano con pressioni fatte da Biden su Schauble al foro di Davos. Come per magia la bolla si è sgonfiata, appena prima che Soros comunicasse – come monito – ai media mondiali che il progetto EU è destinato al fallimento per colpa della Merkel. Messaggio neanche troppo criptico.

__________________________________

Cosa deve fare l’Italia ora? Bene, dopo il contributo non risolutivo di Draghi è necessario fare il passo ulteriore. Infatti, sembra paradossale ma il problema delle banche italiane insolventi non è necessariamente un problema. Le banche come MPS possono essere di fatto nazionalizzate tramite l’acquisto da parte di CDP che come la KFW tedesca resta fuori bilancio statale. Certo, qualcuno al nord del Gottardo griderà allo scandalo ma tant’è, se sappiamo che finiremo con il divorziare tanto vale prenderci gli stessi diritti che la Germania concede a sé stessa, nulla più nulla meno. Ossia, nazionalizzazione delle banche sistemiche via CDP in crisi (l’omologa di KfW), di fatto MPS e magari qualche banchetta locale da aggregare. Successivamente andrebbe organizzata la gestione dell’insieme bancario salvato, di manager bancari italiani ce ne sono molti, basta evitare quelli vicini al PD…

Il passo successivo è – notate che non uso il condizionale – chiedere alle banche italiane sane di ritirare tutti i loro eurobonds sul mercato riemettendo bonds senior questa volta ma sotto giurisdizione nazionale: tale passo è essenziale con il fine di rendere le banche immuni ad un futuro crollo dell’euro. I ben informati dicono che sta già accadendo, magari accumulandoli in fondi comuni/pensione italiani…

Poi il resto verrebbe da sé: infatti l’ostacolo principale per un futuro ritorno alla lira o per un’uscita dall’Euro sarebbe comunque il salvataggio del sistema bancario italiano indebitato all’estero, così facendo così eviteremmo solo di doverle salvare dopo, ecco perchè gli eurobonds bancari devono essere ricomprati [gli eurobonds non sottostanno alla giurisdizione italiana per cui non sarebbero riconvertibili in lire]. Anche perché, come ben sapete, ritengo che non sarà l’Italia a decidere di uscire dalla moneta unica ma Washington per nostro conto, quando i suoi interessi spingano verso tale passo. Oggi le critiche di Londra verso Mosca in riguardo all’uccisione di Litvinenko del 2006 ci fanno ben capire che il vaso è colmo, l’avvicinamento tra Russia e Germania è dato per fatto ed i paesi filoanglosassoni si stanno schierando. Schieramento che annovera UK, Italia, Polonia, a breve Olanda, probabilmente qualche periferico, ad esempio la Romania. E questo a breve giro dopo la proposta capestro russa a Renzi di comprare Saipem al doppio del prezzo, a Mosca manca la tecnologia per perforare l’artico mentre l’Italia ce l’ha…. Mi è sembrato che quasi quasi che fosse stata frau Merkel a suggerire al suo ex superiore Putin di provarci, al fine di rompere lo schieramento filo-USA in Europa…

Scolpitevelo nella mente: Berlino con l’affaire Nord Stream è andata oltre, tutto quanto sta capitando ora scandali inclusi sono solo una naturale conseguenza. Ed in tutto questo manca ancora l’aspetto militare. Infatti va ricordato che la Germania sta diventando non strategica per gli USA nella difesa dell’Europa, lo dimostra il numero di testate nucleari presenti sul suo territorio. Se vediamo il trend su dove siano dislocate le armi strategiche americane sul suolo europeo scopriamo che il nucleare bellico è stato spostato negli ultimi anni dalla Germania all’Italia… che caso!

Come non è un caso che ieri Apple abbia annunciato di aver aperto un centro per le apps a Napoli. E che Cisco abbia annunciato di investire 100 milioni di euro in Italia gli scorsi giorni. Ed che dire dei manager Blackstone che aprono fondi dedicati all’Italia….

L’Italia è posto ideale per investire ma sembrerebbe che i tedeschi non siano più benvenuti. Gli Americani si, ed investono. Vorrà dire che piuttosto che tornare all’euro, dollarizzeremo….

L’Europa è già finita caro Schauble…

Jetlag per Mitt Dolcino

")