mototopo

Forumer storico

il mondo visto da un'altra angolazione

Home

Temi» <UL class=sub-menu style="DISPLAY: none; VISIBILITY: hidden"> <LI id=menu-item-1942 class="menu-item menu-item-type-taxonomy menu-item-object-category menu-item-1942">conti pubblici <LI id=menu-item-1941 class="menu-item menu-item-type-taxonomy menu-item-object-category menu-item-1941">crisi <LI id=menu-item-4243 class="menu-item menu-item-type-taxonomy menu-item-object-category menu-item-4243">dati regionali <LI id=menu-item-1940 class="menu-item menu-item-type-taxonomy menu-item-object-category menu-item-1940">euro <LI id=menu-item-4244 class="menu-item menu-item-type-taxonomy menu-item-object-category menu-item-4244">grafico</UL>

Inhouse» <UL class=sub-menu style="DISPLAY: none; VISIBILITY: hidden"> <LI id=menu-item-1538 class="menu-item menu-item-type-custom menu-item-object-custom menu-item-has-children menu-item-1538">Sondaggi SP-SE» <UL class=sub-menu style="DISPLAY: none; VISIBILITY: hidden"> <LI id=menu-item-1539 class="menu-item menu-item-type-taxonomy menu-item-object-category menu-item-1539">national occupation index <LI id=menu-item-1540 class="menu-item menu-item-type-taxonomy menu-item-object-category menu-item-1540">italy index <LI id=menu-item-1559 class="menu-item menu-item-type-taxonomy menu-item-object-category menu-item-1559">family index</UL> <LI id=menu-item-1548 class="menu-item menu-item-type-custom menu-item-object-custom menu-item-has-children menu-item-1548">Interviste Esclusive» <UL class=sub-menu style="DISPLAY: none; VISIBILITY: hidden"> <LI id=menu-item-1549 class="menu-item menu-item-type-custom menu-item-object-custom menu-item-1549">Alberto Bagnai – mar 2013 <LI id=menu-item-1662 class="menu-item menu-item-type-custom menu-item-object-custom menu-item-1662">Gianni Fava – ott 2012 <LI id=menu-item-1659 class="menu-item menu-item-type-custom menu-item-object-custom menu-item-1659">Roberto Maroni – feb 2013 <LI id=menu-item-9136 class="menu-item menu-item-type-custom menu-item-object-custom menu-item-9136">Matteo Salvini – dic 2013 <LI id=menu-item-10065 class="menu-item menu-item-type-custom menu-item-object-custom menu-item-10065">Flavio Tosi – dic 2013</UL></UL>

Dal Mondo» <UL class=sub-menu style="DISPLAY: none; VISIBILITY: hidden"> <LI id=menu-item-1544 class="menu-item menu-item-type-custom menu-item-object-custom menu-item-1544">Rassegna Stampa <LI id=menu-item-2414 class="menu-item menu-item-type-custom menu-item-object-custom menu-item-2414">Video</UL>

Chi Siamo

Contatti

Go to...HomeTemi »conti pubblicicrisidati regionalieurograficoInhouse »Sondaggi SP-SE »national occupation indexitaly indexfamily indexInterviste Esclusive »Alberto Bagnai – mar 2013Gianni Fava – ott 2012Roberto Maroni – feb 2013Matteo Salvini – dic 2013Flavio Tosi – dic 2013Dal Mondo »Rassegna StampaVideoChi SiamoContatti

attualita' gennaio 9, 2016 posted by Ulrich Anders

Clamorosa intercettazione: la guerra di Sarkozy a Gheddafi e all’Italia

Sono oramai note – ai più avveduti – le vere ragioni dell’attacco a Gheddafi del 2011 da parte di Sarkozy e Blair e della NATO, al fianco di una titubante ma obbediente Italia, attacco militare che portò alla morte del dittatore libico e all’attuale caos di tipo ‘irakeno’ alle porte di casa nostra. Ragioni che non vengono certo spiegate sui TG e sulla stampa mainstream, in questo vergognoso regime europeo che sacrifica le nostre libertà e i nostri interessi nazionali in nome dell’ideologia e degli interessi di un’élite transnazionale.

Elite che non esitano a scatenare guerre con centinaia di migliaia di morti, a fabbricare prove e creare pretesti per abbattere governi stranieri, a bombardare per lustri popolazioni civili in plaghe remote, a creare imperi del male per procura come Daesh e poi ritirarsi magari a vita privata senza rendere conto a nessun tribunale. Nuove potenze coloniali, ancora peggiori se possibile di quelle ottocentesche.

Le vere ragioni dell’ennesimo disastro geopolitico in terre di petrolio – in sintesi, un attacco all’Italia e ai nostri interessi per mano degli ‘alleati’ francesi e inglesi – sono però note oggi in maniera completa attraverso alcune delle 3.000 email di Hillary Clinton pubblicate dal Dipartimento di Stato il 31 dicembre scorso su ordine di un tribunale.

Email che delineano con chiarezza il quadro geopolitico ed economico che portò la Francia e il Regno Unito alla decisione di rovesciare un regime stabile e tutto sommato amico dell’Italia: due terzi delle concessioni petrolifere nel 2011 erano dell’ENI, che aveva investito somme considerevoli in infrastrutture e impianti di estrazione trattamento e stoccaggio. Ricordiamo che la Libia è il maggior paese produttore africano, e che l’Italia era la principale destinazione del gas e del petrolio libici.

Non troverete traccia di queste mail, come detto, nella stampa di regime eurocolonizzatrice né in quella eurosottomessa di casa nostra. E nemmeno delle telefonate di Blair, nelle quali Gheddafi aveva messo in guardia del rischio di un nuovo Iraq alle porte dell’Europa in caso di sua caduta. Profezia puntualmente avverata.

Scenari Economici ve ne dà notizia in anteprima italiana.

La email UNCLASSIFIED U.S. Department of State Case No. F-2014-20439 Doc No. C05779612 Date: 12/31/2015 inviata il 2 aprile 2011 dal funzionario Sidney Blumenthal (stretto collaboratore prima di Bill e poi di Hillary) alla allora segretaria di stato USA Hillary Clinton, dall’eloquente titolo “France’s client & Qaddafi’s gold”, racconta i retroscena dell’intervento franco-inglese.

Li sintetizziamo qui.

La Francia ha chiari interessi economici per l’attacco alla Libia.

Il governo francese ha organizzato le fazioni anti-Gheddafi alimentando inizialmente i capi golpisti con armi, denaro, addestratori delle milizie (anche quelle sospette di legami con Al-Qaeda), intelligence e forze speciali al suolo.

Le motivazioni dell’azione di Sarkozy sono soprattutto economiche e geopolitiche, e il funzionario USA le riassume in 5 punti:

1. Il desiderio di Sarkozy di ottenere una quota maggiore della produzione di petrolio della Libia (a danno dell’Italia, NdR),

2. Aumentare l’influenza della Francia in Nord Africa

3. Migliorare la posizione politica interna di Sarkozy

4. Dare ai militari un’opportunità per riasserire la posizione di potenza mondiale della Francia

5. Rispondere alla preoccupazione dei suoi consiglieri circa i piani di Gheddafi per soppiantare la Francia come potenza dominante nell’Africa Francofona.

Ma la stessa mail illustra un altro pezzo dello scenario dietro all’attacco franco-inglese, se possibile ancora più stupefacente, anche se alcune notizie in merito circolarono già all’epoca.

In sintesi Blumenthal dice:

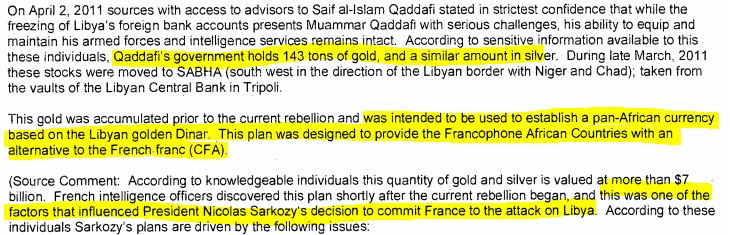

Le grosse riserve d’oro e argento di Gheddafi, stimate in “143 tonnellate d’oro e una quantità simile di argento”, pongono una seria minaccia al Franco francese CFA, la principale valuta africana.

L’oro accumulato dalla Libia doveva essere usato per stabilire una valuta pan-africana basata sul dinaro d’oro libico

Questo piano doveva dare ai paesi dell’Africa Francofona un’alternativa al franco francese CFA

La preoccupazione principale da parte francese è che la Libia porti il Nord Africa all’indipendenza economica con la nuova valuta pan-africana.

L’intelligence francese scoprì un piano libico per competere col franco CFA subito dopo l’inizio della ribellione, spingendo Sarkozy a entrare in guerra direttamente e bloccare Gheddafi con l’azione militare.

La nobile dottrina del “Responsibility to Protect” (R2P) diffusa a beneficio del pubblico europeo fu quindi – secondo Blumenthal – solo uno schermo per coprire la vera motivazione dell’attacco a Gheddafi: l’oro delle sue riserve e gli interessi economici francesi in Africa. Si noti infatti che la “protezione di vite civili” è totalmente assente dai rapporti diplomatici. Altra mail rilevante qui soprattutto sugli aspetti militari.

Sarebbe interessante capire dove sono le riserve auree di Gheddafi, insieme a valuta e diamanti.

Per finire con un dettaglio minimo ma significativo notiamo l’accenno di Sid Blumenthal a “l’occasionale emissario di Sarkozy, intellettuale e auto-promotore Bernard Henri-Levy, considerato dagli esponenti della NLC (National Libyan Council, fazione libica anti-Gheddafi finanziata e addestrata dalla Francia, NdR) un personaggio a metà utile e a metà ridicolo”. La triste vicenda del fondatore della Nouvelle Philosophie, auto-proclamato difensore dei diritti umani, come parabola dell’estinzione dell’intellighenzia progressista europea sostituita dagli ideologi del mercato e dell’iperfinanza e degli interessi delle élite.

?

Home

Temi» <UL class=sub-menu style="DISPLAY: none; VISIBILITY: hidden"> <LI id=menu-item-1942 class="menu-item menu-item-type-taxonomy menu-item-object-category menu-item-1942">conti pubblici <LI id=menu-item-1941 class="menu-item menu-item-type-taxonomy menu-item-object-category menu-item-1941">crisi <LI id=menu-item-4243 class="menu-item menu-item-type-taxonomy menu-item-object-category menu-item-4243">dati regionali <LI id=menu-item-1940 class="menu-item menu-item-type-taxonomy menu-item-object-category menu-item-1940">euro <LI id=menu-item-4244 class="menu-item menu-item-type-taxonomy menu-item-object-category menu-item-4244">grafico</UL>

Inhouse» <UL class=sub-menu style="DISPLAY: none; VISIBILITY: hidden"> <LI id=menu-item-1538 class="menu-item menu-item-type-custom menu-item-object-custom menu-item-has-children menu-item-1538">Sondaggi SP-SE» <UL class=sub-menu style="DISPLAY: none; VISIBILITY: hidden"> <LI id=menu-item-1539 class="menu-item menu-item-type-taxonomy menu-item-object-category menu-item-1539">national occupation index <LI id=menu-item-1540 class="menu-item menu-item-type-taxonomy menu-item-object-category menu-item-1540">italy index <LI id=menu-item-1559 class="menu-item menu-item-type-taxonomy menu-item-object-category menu-item-1559">family index</UL> <LI id=menu-item-1548 class="menu-item menu-item-type-custom menu-item-object-custom menu-item-has-children menu-item-1548">Interviste Esclusive» <UL class=sub-menu style="DISPLAY: none; VISIBILITY: hidden"> <LI id=menu-item-1549 class="menu-item menu-item-type-custom menu-item-object-custom menu-item-1549">Alberto Bagnai – mar 2013 <LI id=menu-item-1662 class="menu-item menu-item-type-custom menu-item-object-custom menu-item-1662">Gianni Fava – ott 2012 <LI id=menu-item-1659 class="menu-item menu-item-type-custom menu-item-object-custom menu-item-1659">Roberto Maroni – feb 2013 <LI id=menu-item-9136 class="menu-item menu-item-type-custom menu-item-object-custom menu-item-9136">Matteo Salvini – dic 2013 <LI id=menu-item-10065 class="menu-item menu-item-type-custom menu-item-object-custom menu-item-10065">Flavio Tosi – dic 2013</UL></UL>

Dal Mondo» <UL class=sub-menu style="DISPLAY: none; VISIBILITY: hidden"> <LI id=menu-item-1544 class="menu-item menu-item-type-custom menu-item-object-custom menu-item-1544">Rassegna Stampa <LI id=menu-item-2414 class="menu-item menu-item-type-custom menu-item-object-custom menu-item-2414">Video</UL>

Chi Siamo

Contatti

Go to...HomeTemi »conti pubblicicrisidati regionalieurograficoInhouse »Sondaggi SP-SE »national occupation indexitaly indexfamily indexInterviste Esclusive »Alberto Bagnai – mar 2013Gianni Fava – ott 2012Roberto Maroni – feb 2013Matteo Salvini – dic 2013Flavio Tosi – dic 2013Dal Mondo »Rassegna StampaVideoChi SiamoContatti

attualita' gennaio 9, 2016 posted by Ulrich Anders

Clamorosa intercettazione: la guerra di Sarkozy a Gheddafi e all’Italia

Sono oramai note – ai più avveduti – le vere ragioni dell’attacco a Gheddafi del 2011 da parte di Sarkozy e Blair e della NATO, al fianco di una titubante ma obbediente Italia, attacco militare che portò alla morte del dittatore libico e all’attuale caos di tipo ‘irakeno’ alle porte di casa nostra. Ragioni che non vengono certo spiegate sui TG e sulla stampa mainstream, in questo vergognoso regime europeo che sacrifica le nostre libertà e i nostri interessi nazionali in nome dell’ideologia e degli interessi di un’élite transnazionale.

Elite che non esitano a scatenare guerre con centinaia di migliaia di morti, a fabbricare prove e creare pretesti per abbattere governi stranieri, a bombardare per lustri popolazioni civili in plaghe remote, a creare imperi del male per procura come Daesh e poi ritirarsi magari a vita privata senza rendere conto a nessun tribunale. Nuove potenze coloniali, ancora peggiori se possibile di quelle ottocentesche.

Le vere ragioni dell’ennesimo disastro geopolitico in terre di petrolio – in sintesi, un attacco all’Italia e ai nostri interessi per mano degli ‘alleati’ francesi e inglesi – sono però note oggi in maniera completa attraverso alcune delle 3.000 email di Hillary Clinton pubblicate dal Dipartimento di Stato il 31 dicembre scorso su ordine di un tribunale.

Email che delineano con chiarezza il quadro geopolitico ed economico che portò la Francia e il Regno Unito alla decisione di rovesciare un regime stabile e tutto sommato amico dell’Italia: due terzi delle concessioni petrolifere nel 2011 erano dell’ENI, che aveva investito somme considerevoli in infrastrutture e impianti di estrazione trattamento e stoccaggio. Ricordiamo che la Libia è il maggior paese produttore africano, e che l’Italia era la principale destinazione del gas e del petrolio libici.

Non troverete traccia di queste mail, come detto, nella stampa di regime eurocolonizzatrice né in quella eurosottomessa di casa nostra. E nemmeno delle telefonate di Blair, nelle quali Gheddafi aveva messo in guardia del rischio di un nuovo Iraq alle porte dell’Europa in caso di sua caduta. Profezia puntualmente avverata.

Scenari Economici ve ne dà notizia in anteprima italiana.

La email UNCLASSIFIED U.S. Department of State Case No. F-2014-20439 Doc No. C05779612 Date: 12/31/2015 inviata il 2 aprile 2011 dal funzionario Sidney Blumenthal (stretto collaboratore prima di Bill e poi di Hillary) alla allora segretaria di stato USA Hillary Clinton, dall’eloquente titolo “France’s client & Qaddafi’s gold”, racconta i retroscena dell’intervento franco-inglese.

Li sintetizziamo qui.

La Francia ha chiari interessi economici per l’attacco alla Libia.

Il governo francese ha organizzato le fazioni anti-Gheddafi alimentando inizialmente i capi golpisti con armi, denaro, addestratori delle milizie (anche quelle sospette di legami con Al-Qaeda), intelligence e forze speciali al suolo.

Le motivazioni dell’azione di Sarkozy sono soprattutto economiche e geopolitiche, e il funzionario USA le riassume in 5 punti:

1. Il desiderio di Sarkozy di ottenere una quota maggiore della produzione di petrolio della Libia (a danno dell’Italia, NdR),

2. Aumentare l’influenza della Francia in Nord Africa

3. Migliorare la posizione politica interna di Sarkozy

4. Dare ai militari un’opportunità per riasserire la posizione di potenza mondiale della Francia

5. Rispondere alla preoccupazione dei suoi consiglieri circa i piani di Gheddafi per soppiantare la Francia come potenza dominante nell’Africa Francofona.

Ma la stessa mail illustra un altro pezzo dello scenario dietro all’attacco franco-inglese, se possibile ancora più stupefacente, anche se alcune notizie in merito circolarono già all’epoca.

La motivazione principale dell’attacco militare francese fu il progetto di Gheddafi di soppiantare il Franco francese africano (CFA) con una nuova valuta pan-africana.

Le grosse riserve d’oro e argento di Gheddafi, stimate in “143 tonnellate d’oro e una quantità simile di argento”, pongono una seria minaccia al Franco francese CFA, la principale valuta africana.

L’oro accumulato dalla Libia doveva essere usato per stabilire una valuta pan-africana basata sul dinaro d’oro libico

Questo piano doveva dare ai paesi dell’Africa Francofona un’alternativa al franco francese CFA

La preoccupazione principale da parte francese è che la Libia porti il Nord Africa all’indipendenza economica con la nuova valuta pan-africana.

L’intelligence francese scoprì un piano libico per competere col franco CFA subito dopo l’inizio della ribellione, spingendo Sarkozy a entrare in guerra direttamente e bloccare Gheddafi con l’azione militare.

La nobile dottrina del “Responsibility to Protect” (R2P) diffusa a beneficio del pubblico europeo fu quindi – secondo Blumenthal – solo uno schermo per coprire la vera motivazione dell’attacco a Gheddafi: l’oro delle sue riserve e gli interessi economici francesi in Africa. Si noti infatti che la “protezione di vite civili” è totalmente assente dai rapporti diplomatici. Altra mail rilevante qui soprattutto sugli aspetti militari.

Sarebbe interessante capire dove sono le riserve auree di Gheddafi, insieme a valuta e diamanti.

Per finire con un dettaglio minimo ma significativo notiamo l’accenno di Sid Blumenthal a “l’occasionale emissario di Sarkozy, intellettuale e auto-promotore Bernard Henri-Levy, considerato dagli esponenti della NLC (National Libyan Council, fazione libica anti-Gheddafi finanziata e addestrata dalla Francia, NdR) un personaggio a metà utile e a metà ridicolo”. La triste vicenda del fondatore della Nouvelle Philosophie, auto-proclamato difensore dei diritti umani, come parabola dell’estinzione dell’intellighenzia progressista europea sostituita dagli ideologi del mercato e dell’iperfinanza e degli interessi delle élite.

?