Tassi nominali profondamente negativi stanno facendo il loro corso

Etichette:

Alasdair Macleod,

commodity,

economia,

Europa,

MMT,

NIRP,

traduzioni

La crescente evidenza di una grave recessione globale provocherà sicuramente politiche monetarie più aggressive da parte delle banche centrali. Speravano di avere margine di manovra per tagliare significativamente i tassi d'interesse dopo averli normalizzati e invece non è stato così. Di conseguenza, mentre la recessione si intensifica, le banche centrali non vedranno alcuna alternativa a tassi nominali negativi più profondi per mantenere a galla i loro stati e le loro banche commerciali attraverso una combinazione di eliminazione dei costi di prestito e inflazione dei prezzi delle obbligazioni. Sarà l'ultimo lancio dei dadi del denaro fiat e finirà con la loro morte. I prezzi dell'oro e di bitcoin stanno ora iniziando a rilevare tassi negativi più profondi e le conseguenze negative per le valute fiat.

Il problema

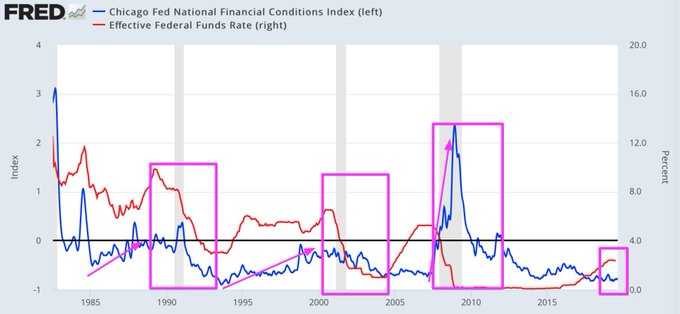

Le banche centrali affrontano un dilemma: come possono tagliare i tassi d'interesse abbastanza da impedire ad un'economia di scivolare in recessione? Un banchiere centrale noterà che il taglio medio richiesto per rimettere in piedi un'economia è dell'ordine del 5%, a giudicare dall'esperienza del 2001/02 e 2008/09 e da ciò che dicono i loro modelli economici. Tuttavia in Eurolandia il punto di partenza è -0,4% e in Giappone -0,1%. Negli Stati Uniti era del 2,5% prima del taglio più recente e nel Regno Unito dello 0,75%. La soluzione che favoriranno quasi sicuramente è tassi d'interesse nominali negativi più profondi.

Alla luce delle prove crescenti che l'economia globale sta entrando in recessione e si sta spostando verso una crisi ciclica del credito, questo argomento è diventato improvvisamente rilevante. I lettori regolari dei miei articoli sanno come io abbia messo in evidenza prove empiriche che una combinazione di protezionismo commerciale e una svolta nel ciclo del credito sono la ricetta per una crisi economica. Insieme questi eventi furono i due fattori che fecero crollare il mercato azionario americano nel 1929 e portarono alla grande depressione degli anni '30. La teoria economica alla base è chiara: oggi i dazi americani arrivano alla fine del periodo più lungo e più aggressivo di espansione del credito mai visto. Non è una sopravvalutazione aspettarsi che una crisi creditizia, insieme al protezionismo commerciale americano, abbia il potenziale per essere peggiore di quella di nove decenni fa.

Inoltre siamo arrivati a questo punto aumentando le iniezioni di denaro fiat e di credito, poiché le banche centrali non consentono la correzione delle distorsioni economiche. Invece, nella loro missione di proteggere le banche commerciali dalle inadempienze, incoraggiano i malinvestment. Non si tratterà solo di correggere le distorsioni a seguito della crisi della Lehman, c'è anche una lunga eredità proveniente da precedenti cicli creditizi.

A seguito del crollo di Bretton Woods nel 1971, la libertà concessa alle banche centrali di stampare denaro incarna il quadro delle attuali politiche monetarie. Oltre a finanziare i disavanzi pubblici, l'espansione monetaria è stata utilizzata per proteggere l'establishment finanziario e commerciale a spese di tutti gli altri. Ci viene detto che una moderata inflazione dei prezzi faccia bene all'economia, quando invece impoverisce la società. Il vero scopo è consentire l'espansione monetaria e creditizia. Inoltre l'inflazione dei prezzi è sempre richiesta da stati desiderosi di sopprimerne l'evidenza sfavorevole.

È una politica che ha inasprito il ciclo del credito, portando a crisi creditizie sempre più frequenti. Pensereste che i fallimenti della politica monetaria nei vari cicli del credito indurrebbero le persone razionali a fermarsi ed a riflettere, ma i banchieri centrali tendono a pensare che non sia la loro politica ad essere sbagliata e piuttosto sia cola delle imprese. La soluzione? Più interventismo.

Gli individui razionali sanno che c'è un'altra crisi creditizia ed economica dietro le quinte, e sanno già come risponderanno i banchieri centrali: abbassare i tassi d'interesse per salvare le loro economie, il che significa avere margine di manovra per abbassarli di almeno il 5%. Ciò che suddetti individui presumibilmente razionali devono capire è che la politica monetaria conduce a tassi profondamente negativi. Intere curve dei rendimenti delle obbligazioni con rating AAA finiranno in territorio negativo (come già accaduto per USA, Germania e Svizzera). La negazione del valore del tempo significherà che un bond statale senza data di rimborso sarà considerato tecnicamente un vero affare. Questa è la misura dell'attuale distorsione economica.

Non vi è dubbio che i banchieri centrali si sentano sempre più intrappolati. Leggendo tra le righe, è stato difficile non arrivare a questa conclusione a seguito del recente abbassamento del Fed Funds Rate. Mario Draghi sarà lieto di consegnare le redini della sua presidenza il 1° novembre. Il suo sostituto è un avvocato e un politico socialista che si è reinventato come capo del FMI. L'unica qualifica di Christine Lagarde per questo lavoro è la stessa di Mark Carney: è considerata una dell'establishment e si prevede che segua la stessa via finora tracciata.

Sa poco di economia; peggio ancora, è stata un ministro delle finanze francese, dove la conoscenza dell'economia del libero mercato è un handicap. Guarda caso, poi, il FMI

ha pubblicato di recente un documento di lavoro che mostra come abilitare tassi d'interesse nominali fortemente negativi.

Questo documento di lavoro, su cui torneremo più avanti, ne segue un altro scritto nel 2015 dagli stessi autori, pubblicato sempre dall'FMI ed intitolato

Breaking Through the Zero Lower Bound. Il primo documento presenta quindici "idee sbagliate" riguardo lo sforamento del limite zero e nessuno di questi affronta il problema della preferenza temporale, né il fatto che tassi profondamente negativi mettano in backwardation l'intero complesso delle commodity e possano scatenare una corsa agli sportelli bancari da parte di grandi depositanti. Né ci sono riferimenti ai veri obiettivi dei tassi negativi: facilitare i finanziamenti pubblici e salvare le banche.

Le questioni economiche più importanti vengono semplicemente evitate.

L'origine della politica dei tassi negativi

I due autori menzionano la storia di Silvio Gessel (1862-1930), che nel suo

The Natural Economic Order propose l'introduzione di un'imposta di bollo sulla valuta cartacea fisica: la moneta cartacea avrebbe mantenuto il suo valore solo se ogni mese fossero stati incollati su di essa francobolli acquistati presso un ufficio postale. Ciò avrebbe costituito un rendimento negativo sul contante impostato dal costo dei francobolli.

Dando un rendimento negativo al contante, Gessel riteneva che i tassi d'interesse sui prestiti potessero essere portati a zero. L'ovvio difetto era che i tassi d'interesse erano collegati a prestiti in oro, che all'epoca sostenevano la maggior parte delle valute. Avrebbe richiesto un'azione coordinata da parte di tutti gli emittenti di sostituti dell'oro ed era qualcosa di poco pratico ancor prima che si considerassero le trasgressioni alla teoria dei prezzi.

Infatti l'interesse ha sempre avuto una brutta nomea, definito dalla chiesa cristiana usura e bandito in varie occasioni. È ancora vietato dalla fede musulmana. Le persone non riescono ad accettare l'idea che il denaro possa essere una fonte di guadagno senza alcuno sforzo per il suo proprietario. Anche Keynes fu tormentato da questo problema e dedicò a Gessel oltre cinque pagine della sua

Teoria Generale, dopo aver inizialmente liquidato il suo lavoro e poi ammesso di esserne rimasto profondamente colpito. Sembra che Gessel abbia fornito a Keynes le basi per la sua tesi secondo cui i risparmiatori non meritano la remunerazione degli interessi e possono essere cancellati dal futuro come fornitori di capitale monetario.

Mentre Gessel proponeva solo tassi d'interesse negativi sulla liquidità fisica, Keynes ha sottolineato che "una lunga lista di sostituti avrebbe fatto meglio: denaro bancario, debiti, denaro estero, gioielli e metalli preziosi, e così via". Nei loro documenti Argarwal e Kimball si concentrano sull'emissione di denaro bancario.

Dati i riferimenti a Gessel e Keynes, non dovremmo essere sorpresi dal fatto che i due documenti di lavoro dell'FMI non menzionino la preferenza temporale. Gli economisti classici, che considerano fondamentale la Legge di Say, hanno capito che il ruolo del denaro è quello di fungere da struttura intermedia per trasformare la produzione (o il lavoro) in consumo. Stando così le cose, e dato che le persone tendono a valutare più prezioso il possesso presente rispetto al possesso futuro, il denaro deve riflettere queste caratteristiche. Ne consegue che per un economista post-keynesiano suggerire il contrario rappresenta la negazione della teoria dei prezzi.

Questo è il motivo per cui Keynes ha dovuto respingere la Legge di Say definendola deliberatamente in modo ambiguo e spacciando come vera la sua versione. Ma ciò ci lascia con una condizione innaturale di tassi d'interesse negativi e rendimenti obbligazionari negativi. Una volta imboccata questa strada non si può tornare indietro, perché farlo scatenerà forze distruttive represse.

Come gestire tassi profondamente negativi

L'ovvio problema con tassi profondamente negativi è che incoraggiano l'accumulo di contante (cartaceo). Il più recente dei documenti di lavoro di Argarwal e Kimball offre due approcci di base ed entrambi implicano il rendere costoso il possesso di denaro contante.

Il loro metodo preferito lo definiscono l'approccio pulito, in base al quale una banca centrale introduce un tasso di sconto sui prelievi di contanti nelle banche commerciali. Per implementarlo la banca centrale dovrebbe definire la moneta elettronica come unità di conto, non il denaro fisico. Se l'approccio pulito dovesse sollevare difficoltà legali, raccomandano un secondo metodo, che chiamano l'approccio del canone di locazione: un tasso negativo di rendimento sulla valuta cartacea sarebbe espresso da una commissione sui prelievi delle banche presso la finestra di finanziamento della banca centrale.

Entrambi i metodi avrebbero l'effetto di chiudere la finestra dell'arbitraggio tra l'accumulo di contanti e tassi negativi sui depositi presso le banche. In teoria, ciò consentirebbe ad una banca centrale di imporre tassi negativi più profondi, eliminando qualsiasi limite e ottenendo la flessibilità di impostare tassi nominali negativi secondo i livelli suggeriti dai loro modelli economici in modo da stabilizzare un'economia che scivola in recessione.

I tassi d'interesse profondamente negativi sarebbero molto impopolari tra i depositanti ed i documenti di lavoro suggeriscono che le banche centrali possono proteggere la loro immagine pubblica come custodi del denaro dello stato scaricando l'intero problema alle banche commerciali. Avrebbero la discrezione di non addebitare tassi negativi su piccoli depositi. I rivenditori commerciali, secondo gli autori, sono già abituati ad assorbire le commissioni sulle carte di credito e ad aggiungere imposte sulle vendite, quindi dovrebbero essere in grado di assorbire il costo aggiuntivo di accettare pagamenti in contanti.

Nel complesso, non si può fare a meno di essere colpiti dall'attitudine degli autori nei confronti della proprietà dei clienti delle banche, proponendo soluzioni ai problemi derivanti da tassi d'interesse negativi. Non considerano minimamente la distruzione della ricchezza che deve affrontare la popolazione a causa di politiche dannose. Coloro che sono stati maggiormente danneggiati sono gli anziani, i poveri e gli unbanked. Queste sono le persone che ogni stato dovrebbe aiutare.

Conseguenze non volute

Il motivo alla base della preoccupazione per il corso futuro della politica monetaria è che non vi sono prove del fatto che la manipolazione dei tassi d'interesse da parte delle banche centrali funzioni, per non parlare della politica più estrema di tassi d'interesse nominali negativi. I tassi d'interesse possono essere determinati solo dagli attori economici sulla base della loro valutazione soggettiva della preferenza temporale e della posizione della loro controparte. Questo non era ovvio per gli economisti post-keynesiani che hanno accettato la negazione di Keynes della Legge di Say, nonché la convinzione dietro la supposizione di Gessel che i tassi d'interesse possano essere eliminati. Il nostro sistema monetario e finanziario contemporaneo presuppone che l'interesse sia semplicemente il costo del denaro e quindi un ostacolo al progresso economico.

I mutuatari vedono l'interesse come un costo, perché devono incorporarlo nei loro calcoli. Le persone che vivono con i loro risparmi, come gli anziani, sono disinteressate alle preferenze temporali mentre si concentrano esclusivamente sul far quadrare i conti. Ma è dovere degli economisti approfondire la questione, cosa che non fanno come dimostrano i due documenti di lavoro scritti dagli esperti del FMI. Non contengono analisi economiche e nessun tentativo di discernere le conseguenze catallattiche.

Laddove esistono ancora tassi d'interesse nominali positivi, sono in realtà negativi se aggiustati alla perdita del potere d'acquisto delle valute sottostanti. Ma quando si incorporano stime indipendenti dell'inflazione dei prezzi (laddove esistono), si dimostrano ancora più negativi in termini reali.

Vista da questa prospettiva, la proposta di tassi nominali fortemente negativi è davvero scioccante. La somma del trasferimento di ricchezza attraverso l'inflazione dei prezzi e, diciamo, un tasso d'interesse negativo del 5% può essere considerata economicamente distruttiva. Supponendo che

Shadowstats e l'Indice Chapwood forniscano una ragionevole approssimazione della perdita annuale di potere d'acquisto per il dollaro, l'imposizione di tassi d'interesse negativi significa che la popolazione e le sue attività produttive potrebbero perdere fino al 15% della loro ricchezza ogni anno. Sembra che nessuno faccia caso alla vastità della distruzione economica che sta venendo sparsa. Invece i banchieri centrali e gli economisti chiudono un occhio sulla natura distruttiva delle loro politiche monetarie, di conseguenza l'intero sistema finanziario è costruito su una bugia.

Si pone quindi la questione di quanto tempo possano essere imposti tassi profondamente negativi. Un intervento monetario moderato rimane generalmente indiscusso, data la convinzione mainstream che tutte le azioni provenienti dallo stato e dalle sue istituzioni siano nell'interesse nazionale. Questo è il motivo per cui Argarwal e Kimball riconoscono che sia necessario prendere provvedimenti per deviare le critiche dalle banche centrali alle banche commerciali quando i tassi d'interesse diventeranno profondamente negativi.

Volendo proteggere le relazioni con i clienti, gli autori presumono che le banche commerciali trasmetteranno tassi di deposito negativi solo ai loro depositanti più grandi. Le banche sono già sotto stress a causa della compressione dei loro margini, cosa che può solo peggiorare notevolmente con queste proposte. Se una banca deve sopravvivere, dovrà trasferire tutta la forza dei tassi d'interesse negativi ai suoi depositanti più grandi. Ciò che gli autori non riescono a prendere in considerazione è che i grandi depositanti non resteranno a guardare accettando passivamente una detrazione annuale del tre, quattro o cinque per cento sui loro conti. Non capiscono nemmeno che l'intero complesso delle commodity finirà in backwardation.

I grandi depositanti tendono ad agire allo stesso modo e in sintonia. Avendo tagliato altre strade, come la possibilità di richiedere denaro fisico senza penalità, un depositante è costretto a comprare asset o beni. Molto rapidamente ne deriverà una fuga di depositi bancari e crollerà il potere d'acquisto della valuta di riferimento. La banca centrale sarà tentata di bilanciare il livello dei tassi negativi scambiando depositi per asset al fine di mantenere i prezzi di questi ultimi in lieve aumento.

Il gioco pericoloso di mantenere gonfiata la bolla degli asset

Se verranno valutati seriamente i pericoli di tassi profondamente negativi, i banchieri centrali potrebbero adottare un approccio più cauto, cercando di abbassarli a livelli moderatamente negativi, quanto basta per sostenere i prezzi delle obbligazioni e delle azioni. Anche i prezzi degli immobili residenziali potrebbero essere stabilizzati in questo modo. Non vi è dubbio che l'inflazione degli asset, purché non alimenti indebitamente l'inflazione dei prezzi al consumo, è considerata dai banchieri centrali un obiettivo desiderabile. Ma equivale ad un difficile atto di bilanciamento, un passaggio tra gli Scilla della depressione economica e i Cariddi dell'inflazione monetaria.

Abbiamo visto l'inefficacia della soppressione dei tassi d'interesse in un normale ciclo del credito, ma ora ne affrontiamo uno violento, la conseguenza del protezionismo commerciale americano che coincide con la fine di una fase espansiva senza precedenti dell'attuale ciclo del credito. Tassi nominali negativi del due o tre per cento non riusciranno ad ottenere un risultato economico positivo, tranne forse alimentare l'inflazione degli asset. Finché l'inflazione dei prezzi al consumo sembrerà essere sotto controllo (molto probabilmente in una fase di recessione economica), si spingerà per tassi negativi ancora più profondi affinché si continui a tenere gonfiata la bolla degli asset.

È praticamente una certezza che chiunque cercherà di cacciare fuori il proprio denaro dal sistema bancario man mano che i tassi d'interesse nominali diventeranno più negativi. Se le banche centrali continueranno a seguire la strada di tassi d'interesse negativi più profondi, la fuga di depositi in qualsiasi altra cosa indebolirà il potere d'acquisto delle valute coinvolte. L'inflazione degli asset andrà fuori controllo e, nonostante lo stato depressivo dell'economia, saliranno anche i prezzi al consumo. Tutte le prove indicano quindi una cosa: non sono i prezzi ad aumentare, ma il potere d'acquisto delle valute che stanno precipitando.

L'unico modo in cui una valuta potrebbe essere stabilizzata è seguire tassi nominali fortemente negativi con rapidi e sostanziali rialzi dei tassi. Ma ciò porterà semplicemente ad una crisi del debito e come politica deliberata può essere esclusa. I mercati imposteranno invece tassi d'interesse più alti.