Stai usando un browser molto obsoleto. Puoi incorrere in problemi di visualizzazione di questo e altri siti oltre che in problemi di sicurezza. .

Dovresti aggiornarlo oppure usarne uno alternativo, moderno e sicuro.

Dovresti aggiornarlo oppure usarne uno alternativo, moderno e sicuro.

gli USA sono in recessione? (1 Viewer)

- Creatore Discussione tontolina

- Data di Inizio

big_boom

Forumer storico

Goldman ha sbagliato i suoi calcoli

PIL del 2° trimestre 2014 è salito del +4%

adesso cercano l'inflazione perche' il dollaro comincia a scricchiolare

ci sara' panico altro che pil

vediamo fra 1 anno

tontolina

Forumer storico

Qual’è la vera situazione economica USA? Sentiamo una voce alternativa

I dati ufficiali relativi all’economia americana sembrano ottimi, eppure è tangibile che qualcosa non stia funzionando in modo adeguato. Il PIL sembra crescere in modo notevole, soprattutto se confrontato con quello europeo, i valori di borsa sono elevatissimi, naturalmente al netto di quanto possa succedere in questa settimana dopo l’innalzamento dei tassi e la possibile rottura dei colloqui commerciali con la Cina. ma qualcosa non va, in modo tangibile.

Una visione diversa può venire da un sito di informazioni statistiche alternative , Shadowstats, il cui promotore, John Williams (non il compositore…) viene intervistato e ci fornisce alcuni dati molto diversi che spiegano anche il desiderio di Trump di vedere i tassi ribassarsi dell11%.

Secondo Williams c’è una recessione, nascosta sotto i numeri ufficiali, e questa è già in corso, oggettiva, ora, ed alla sua creazione ha partecipato anche il desiderio della FED di alzare i tassi (ora al 2,5%) per cancellare i residui della crisi del 2007-08. I dati sono stati fatti apparire migliori per permettere questa operazione, solo che la realtà è ben diversa.

Fra i dati verificabili presi come base di questo ragionamento vi sono i consumi ed il deficit commerciale. Iniziamo da quest’ultimo,che è apparso in calo negli ultimi mesi:

Dopo una punta ad ottobre si è di molto ridotto. Perchè di questo fatto? Ora il deficit può calare per un aumento dell’export superiore all’import, e questo viene ad indicare un’economia che riacquista competitività sui mercati internazionali e che cresce con maggiore forza, oppure peer un calo dell’import, che viene indicare un calo dei consumi del paese, ed i dati ufficiali sembrano più concordare con questa seconda ipotesi.

Anche i dati ufficiali sulle vendite retail non mostrano una crescita continua ed omogenea, ma una specie di danza, con un passo avanti uno a lato, uno indietro:

Williams non si fa nessun problema a parlare di assenza di vendite e di consumi, che vede alla base dell’attuale crisi economica. La gente non compra ed ormai lo sta riconoscendo anche la FED, che, sempre secondo l’analista si prepara ad abbassare i tassi, magari a settembre. Una mossa che potrebbe essere tardiva.

Williams è anche noto per il ricalcolo di alcuni dati base utilizzando i metodi statistici precedenti, e quindi rendendoli omogenei con quelli del passato. Ad esempio calcola la disoccupazione al 21%, applicando i criteri utilizzati negli USA pre 1994, contro 3,55% attuale, e l’inflazione molto più alta, ma questo sarebbe un controsenso rispetto a quello che consiglia per politica monetaria.

Comunque una lettura interessante in coerenza con “Scenari economici alternativi” che è la finalità di Scenari Economici.

I dati ufficiali relativi all’economia americana sembrano ottimi, eppure è tangibile che qualcosa non stia funzionando in modo adeguato. Il PIL sembra crescere in modo notevole, soprattutto se confrontato con quello europeo, i valori di borsa sono elevatissimi, naturalmente al netto di quanto possa succedere in questa settimana dopo l’innalzamento dei tassi e la possibile rottura dei colloqui commerciali con la Cina. ma qualcosa non va, in modo tangibile.

Una visione diversa può venire da un sito di informazioni statistiche alternative , Shadowstats, il cui promotore, John Williams (non il compositore…) viene intervistato e ci fornisce alcuni dati molto diversi che spiegano anche il desiderio di Trump di vedere i tassi ribassarsi dell11%.

Secondo Williams c’è una recessione, nascosta sotto i numeri ufficiali, e questa è già in corso, oggettiva, ora, ed alla sua creazione ha partecipato anche il desiderio della FED di alzare i tassi (ora al 2,5%) per cancellare i residui della crisi del 2007-08. I dati sono stati fatti apparire migliori per permettere questa operazione, solo che la realtà è ben diversa.

Fra i dati verificabili presi come base di questo ragionamento vi sono i consumi ed il deficit commerciale. Iniziamo da quest’ultimo,che è apparso in calo negli ultimi mesi:

Dopo una punta ad ottobre si è di molto ridotto. Perchè di questo fatto? Ora il deficit può calare per un aumento dell’export superiore all’import, e questo viene ad indicare un’economia che riacquista competitività sui mercati internazionali e che cresce con maggiore forza, oppure peer un calo dell’import, che viene indicare un calo dei consumi del paese, ed i dati ufficiali sembrano più concordare con questa seconda ipotesi.

Anche i dati ufficiali sulle vendite retail non mostrano una crescita continua ed omogenea, ma una specie di danza, con un passo avanti uno a lato, uno indietro:

Williams non si fa nessun problema a parlare di assenza di vendite e di consumi, che vede alla base dell’attuale crisi economica. La gente non compra ed ormai lo sta riconoscendo anche la FED, che, sempre secondo l’analista si prepara ad abbassare i tassi, magari a settembre. Una mossa che potrebbe essere tardiva.

Williams è anche noto per il ricalcolo di alcuni dati base utilizzando i metodi statistici precedenti, e quindi rendendoli omogenei con quelli del passato. Ad esempio calcola la disoccupazione al 21%, applicando i criteri utilizzati negli USA pre 1994, contro 3,55% attuale, e l’inflazione molto più alta, ma questo sarebbe un controsenso rispetto a quello che consiglia per politica monetaria.

Comunque una lettura interessante in coerenza con “Scenari economici alternativi” che è la finalità di Scenari Economici.

tontolina

Forumer storico

Erano anni che il livello dei debiti societari rischiosi non era così alto; allarme della Fed per i possibili rischi sull’economia

Erano anni che il livello dei debiti societari rischiosi non era così alto; allarme della Fed per i possibili rischi sull’economia

I leveraged loans negli Stati Uniti sono aumentati di un quinto nel 2018, raggiungendo un valore totale di 1.100 miliardi di dollari, al di sopra dei picchi registrati durante la crisi finanziaria. A comunicarlo è stata la Federal Reserve in un report semestrale pubblicato questo lunedì.

Questo fenomeno è particolarmente preoccupante perché gli incrementi più significativi sono stati concentrati fra le società più rischiose, cioè quelle con un credit rating inferiore e debiti di grande entità. I criteri di concessione dei crediti alle imprese sembrano essere diventati meno severi negli ultimi sei mesi.

I tassi di default nell’area del credito a rischio condiviso rimangono relativamente bassi, ma i funzionari della Fed hanno avvertito che questo potrebbe cambiare qualora l’economia rallentasse.

“Anche se il credito disponibile non diminuisse in misura significativa, qualunque eventuale indebolimento dell’attività economica potrebbe spingere al rialzo i tassi di default e condurre a una contrazione dell’occupazione e degli investimenti fra queste imprese per motivi legati al credito” spiega il report.

Fed

Fed

Malgrado l’economia sia cresciuta molto più rapidamente del previsto nel primo trimestre di quest’anno, gli addetti all’elaborazione dei forecast hanno detto che stando ai trend di base la crescita potrebbe rallentare nei prossimi mesi. La Fed ha messo in evidenza una serie di fattori di stress che potrebbero frenare la crescita, fra cui le tensioni globali legate al commercio e il rallentamento dell’attività in Europa e Cina.

I Clo (collateralized loan obligations), che sono pacchetti di crediti a rischio condiviso venduti in diverse tranches, hanno raggiunto livelli record nel 2018, arrivando a rappresentare oltre la metà dei leveraged loans in essere.

La Fed però ha detto che i crediti di questo tipo sono diventati molto più stabili di quanto non fossero nella fase che precedette la grande recessione di una decina d’anni fa.

“Rispetto agli strumenti d’investimento associati ai mutui subprime nel contesto della crisi finanziaria, i Clo sono strutturati in modo tale da evitare i rischi di assalto agli istituti” dice il report.

Non è insolito che sorgano preoccupazioni su un possibile boom-and-bust in questa fase del ciclo di business, ha osservato Ryan Sweet, economista di Moody’s Analytics. L’espansione che ha avuto inizio nel 2009 diventerà il prossimo mese di luglio la più lunga nella storia.

“Sebbene esistano differenze significative fra il credito a rischio condiviso e quello basato sui mutui subprime, gli aspetti simili sono inquietanti” ha aggiunto.

Nel novembre scorso la Fed ha attribuito un livello di rischio analogo al credito societario non finanziario.

“La buona notizia è che poiché tutti parlano del mercato dei leveraged loans, compresi gli enti di regolamentazione, è probabile che ciò non ponga fine all’attuale fase di espansione” ha concluso Sweet.

Federal Reserve

Erano anni che il livello dei debiti societari rischiosi non era così alto; allarme della Fed per i possibili rischi sull’economia

- La quantità di leveraged loans nel 2018 è aumentata del 20%, superando i recenti picchi registrati nel 2007 e nel 2014

- La Federal Reserve questa settimana ha segnalato questo netto aumento definendolo un rischio per il sistema finanziario

- Tuttavia, gli istituti finanziari sembrano più resilienti rispetto a prima della crisi finanziaria.

I leveraged loans negli Stati Uniti sono aumentati di un quinto nel 2018, raggiungendo un valore totale di 1.100 miliardi di dollari, al di sopra dei picchi registrati durante la crisi finanziaria. A comunicarlo è stata la Federal Reserve in un report semestrale pubblicato questo lunedì.

Questo fenomeno è particolarmente preoccupante perché gli incrementi più significativi sono stati concentrati fra le società più rischiose, cioè quelle con un credit rating inferiore e debiti di grande entità. I criteri di concessione dei crediti alle imprese sembrano essere diventati meno severi negli ultimi sei mesi.

I tassi di default nell’area del credito a rischio condiviso rimangono relativamente bassi, ma i funzionari della Fed hanno avvertito che questo potrebbe cambiare qualora l’economia rallentasse.

“Anche se il credito disponibile non diminuisse in misura significativa, qualunque eventuale indebolimento dell’attività economica potrebbe spingere al rialzo i tassi di default e condurre a una contrazione dell’occupazione e degli investimenti fra queste imprese per motivi legati al credito” spiega il report.

Malgrado l’economia sia cresciuta molto più rapidamente del previsto nel primo trimestre di quest’anno, gli addetti all’elaborazione dei forecast hanno detto che stando ai trend di base la crescita potrebbe rallentare nei prossimi mesi. La Fed ha messo in evidenza una serie di fattori di stress che potrebbero frenare la crescita, fra cui le tensioni globali legate al commercio e il rallentamento dell’attività in Europa e Cina.

I Clo (collateralized loan obligations), che sono pacchetti di crediti a rischio condiviso venduti in diverse tranches, hanno raggiunto livelli record nel 2018, arrivando a rappresentare oltre la metà dei leveraged loans in essere.

La Fed però ha detto che i crediti di questo tipo sono diventati molto più stabili di quanto non fossero nella fase che precedette la grande recessione di una decina d’anni fa.

“Rispetto agli strumenti d’investimento associati ai mutui subprime nel contesto della crisi finanziaria, i Clo sono strutturati in modo tale da evitare i rischi di assalto agli istituti” dice il report.

Non è insolito che sorgano preoccupazioni su un possibile boom-and-bust in questa fase del ciclo di business, ha osservato Ryan Sweet, economista di Moody’s Analytics. L’espansione che ha avuto inizio nel 2009 diventerà il prossimo mese di luglio la più lunga nella storia.

“Sebbene esistano differenze significative fra il credito a rischio condiviso e quello basato sui mutui subprime, gli aspetti simili sono inquietanti” ha aggiunto.

Nel novembre scorso la Fed ha attribuito un livello di rischio analogo al credito societario non finanziario.

“La buona notizia è che poiché tutti parlano del mercato dei leveraged loans, compresi gli enti di regolamentazione, è probabile che ciò non ponga fine all’attuale fase di espansione” ha concluso Sweet.

Federal Reserve

tontolina

Forumer storico

IL PIU’ GRAVE ATTACCO CIBERNETICO AD UNA CITTA’ USA HA ORIGINE DALLA NSA, CIOE’ DAGLI USA

Moltissimi servizi pubblici della città di Baltimora (Costa est degli USA) sono stati soggetti ad un intensissimo attacco hacker che ha bloccato, ad esempio, tutti i servizi email della città con i quali i cittadini inviano e ricevono le comunicazioni ufficiali. Ad effettuare l’attacco non si sa se siano stati hacker americani, russi, cinesi o iraniani, ma sicuramente lo strumento che hanno utilizzato è Made in USA come riconosce pure il New York Time. Si tratta del potente strumento di hackeraggio EternalBlue, sviluppato dall’agenzia federale NSA (National Security Agency, che si occupa dei servizi informativi) e di cui si è perso il controllo nel 2017. I danni portati da questo software a Baltimora non sono stati però i soli avvenuti:

Moltissimi servizi pubblici della città di Baltimora (Costa est degli USA) sono stati soggetti ad un intensissimo attacco hacker che ha bloccato, ad esempio, tutti i servizi email della città con i quali i cittadini inviano e ricevono le comunicazioni ufficiali. Ad effettuare l’attacco non si sa se siano stati hacker americani, russi, cinesi o iraniani, ma sicuramente lo strumento che hanno utilizzato è Made in USA come riconosce pure il New York Time. Si tratta del potente strumento di hackeraggio EternalBlue, sviluppato dall’agenzia federale NSA (National Security Agency, che si occupa dei servizi informativi) e di cui si è perso il controllo nel 2017. I danni portati da questo software a Baltimora non sono stati però i soli avvenuti:

- San Antonio ed Allentown sono state attaccate dallo stesso strumento con modalità simili;

- FedEx ha patito perdite per 400 milioni per un attacco con Eternalblue;

- Merck ha subito danni per 600 milioni per un attacco simile;

- un attacco alle compagnie aeree mediorientali da parte di Hacker iraniani;

- contro lo HNS britannico;

- contro le ferrovie tedesche.

tontolina

Forumer storico

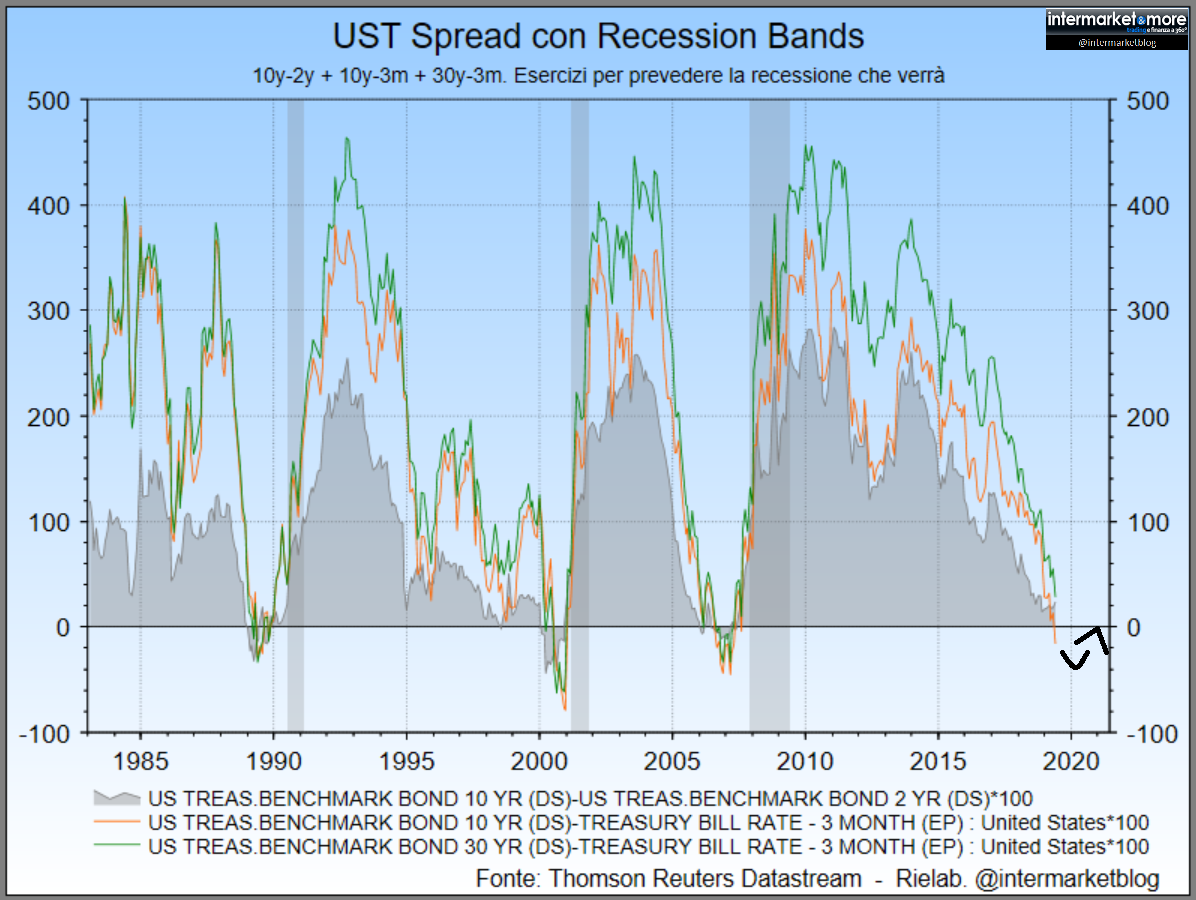

INTERMARKETANDMORE.FINANZA.COM

RECESSIONE USA: le dinamiche suggeriscono 2021 | IntermarketAndMore

Tutti con l’attenzione rivolta al differenziale di rendimento 10y-2y. Altri invece preferiscono affidarsi al 10y-3m. Altri ancora quasi in “stile Barbell” monitorano con attenzione il 30y-3m.

Ok, facciamo che prendere tutti e tre questi spread e mettiamoli tutti su un grafico assieme alla “recession band”. Lasciamo perdere la politica monetaria potenziale che, come è successo in passato, potrebbe cambiare qualcosa. Ma innanzitutto non possiamo negare un’ovvietà. Tassi così bassi, oggi, possono solo essere giustificati con un concreto rischio recessione nel futuro.

E poi prendiamo le dinamiche del grafico. Immaginate la prosecuzione delle curve e la loro inversione che, storicamente, è stata sempre il segnale della partenza della recessione.

Quando dovrebbe quindi concretizzarsi la recessione negli USA? E di conseguenza, con quanto anticipo i mercati potrebbero cominciare a scontarla?

Buona elucubrazione a tutti.

STAY TUNED!

Ultima modifica:

tontolina

Forumer storico

no niente recessione

PIL USA MEGLIO DELLE ATTESE: Keynes è vivo e combatte insieme a noi

PIL USA MEGLIO DELLE ATTESE: Keynes è vivo e combatte insieme a noi

Oggi sono stati annunciati i risultati del secondo trimestre 2019 USA, l’economia traino mondiale, e sono stai meglio di quanto previsto:

Il risultato è stato del 2,1% contro una previsione del 1,8% quindi abbiamo avuto un risultato che ha superato le attese. Questo aumento segue quello migliore del 3,1% del quadrimestre precedente, quindi il rallentamento è oggettivo, ma comunque minore rispetto a quanto previsto.

Come ha fatto a crescere ad un livello superiore il PIl rispetto alle previsioni? Grazie soprattutto a due componenti: i consumi pubblici e quelli privati.

Ci rifacciamo a tre grafici di Zerohedge, per spiegare quanto è successo, anche se i dati relativi si fermano a maggio. Ecco prima di tutti i consumi personali:

I consumi personali sono tornati ai livelli del 2014, mentre quelli pubblici addirittura al livello del 2019.

Al contrario gli investimenti privati sono calati.

Allo stesso modo l’apporto del settore esteri, per gli amanti dei saldi settoriali, è stato negativo, ad indicare che l’aumento dei consumi ha adatto una forte spinta all’export, nonostante i saldi.

Questo grafico mostra l’apporto delle singole componenti alla crescita del PIL

Vi è stato un calo delle scorte e degli investimenti, mentre come vediamo i consumi sia pubblici sia privati hanno portato un grande apporto al PIL. Quindi possiamo dire che la crescita è figlia di Keynes , cioè di una politica che ha incentivato i consumi, pubblici e privati. Questo è il segreto della politica USA, uno stato occidentale, liberale nell’approccio al settore privato (anche troppo, ad esempio con la sanità), ma che ancora preferisce una politica economica keynesiana.

Quando qualcuno afferma ” Dove saremmo se non fossimo nell’euro” , ” Cosa accadrebbe se l’Italia tornasse ad essere quella degli anni dal 1955 al 1980″ ecco la risposta è, in parte, sotto i vostri occhi: un paese che cresce sopra il 2%.

PIL USA MEGLIO DELLE ATTESE: Keynes è vivo e combatte insieme a noi

PIL USA MEGLIO DELLE ATTESE: Keynes è vivo e combatte insieme a noi

Oggi sono stati annunciati i risultati del secondo trimestre 2019 USA, l’economia traino mondiale, e sono stai meglio di quanto previsto:

Il risultato è stato del 2,1% contro una previsione del 1,8% quindi abbiamo avuto un risultato che ha superato le attese. Questo aumento segue quello migliore del 3,1% del quadrimestre precedente, quindi il rallentamento è oggettivo, ma comunque minore rispetto a quanto previsto.

Come ha fatto a crescere ad un livello superiore il PIl rispetto alle previsioni? Grazie soprattutto a due componenti: i consumi pubblici e quelli privati.

Ci rifacciamo a tre grafici di Zerohedge, per spiegare quanto è successo, anche se i dati relativi si fermano a maggio. Ecco prima di tutti i consumi personali:

I consumi personali sono tornati ai livelli del 2014, mentre quelli pubblici addirittura al livello del 2019.

Al contrario gli investimenti privati sono calati.

Allo stesso modo l’apporto del settore esteri, per gli amanti dei saldi settoriali, è stato negativo, ad indicare che l’aumento dei consumi ha adatto una forte spinta all’export, nonostante i saldi.

Questo grafico mostra l’apporto delle singole componenti alla crescita del PIL

Vi è stato un calo delle scorte e degli investimenti, mentre come vediamo i consumi sia pubblici sia privati hanno portato un grande apporto al PIL. Quindi possiamo dire che la crescita è figlia di Keynes , cioè di una politica che ha incentivato i consumi, pubblici e privati. Questo è il segreto della politica USA, uno stato occidentale, liberale nell’approccio al settore privato (anche troppo, ad esempio con la sanità), ma che ancora preferisce una politica economica keynesiana.

Quando qualcuno afferma ” Dove saremmo se non fossimo nell’euro” , ” Cosa accadrebbe se l’Italia tornasse ad essere quella degli anni dal 1955 al 1980″ ecco la risposta è, in parte, sotto i vostri occhi: un paese che cresce sopra il 2%.

tontolina

Forumer storico

la Fed deve tagliare, altrimenti salta tutto

SPY FINANZA/ Tre grafici lasciano la Fed senza scampo

31.07.2019 - Mauro Bottarelli

Oggi è il giorno tanto atteso dai mercati, che difficilmente non saranno delusi da quello che annuncerà la Federal Reserve

Mi sento un po’ in difficoltà a scriverla, perché in effetti è una frase che è stata (da me, per primo) abusata in questi mesi, ma quella che verrà comunicata stasera potrebbe davvero essere la decisione di politica monetaria più importante non dell’anno, ma, almeno, dal 2008 in poi. Per una serie di ragioni, le quali però fanno tutte riferimento a tre grafici e ai contenuti economico-finanziari che portano con sé. In attesa che fra qualche ora, esattamente alle 20 in Italia, la Fed comunichi al mondo cosa ha deciso di fare riguardo ai tassi di interesse, vediamo di capire quali sono le criticità reali che avranno impatto immediato. Partiamo dal primo grafico, il quale ci dice una cosa decisamente inquietante: in un mondo che fino allo scorso autunno era dipinto a livello pressoché generale come in netta fase di espansione, con proprio la Federal Reserve pronta a entrare nel vivo del suo programma di normalizzazione del costo del denaro e la Bce che si avvicinava all’appuntamento con la fine del Qe fissato al 31 dicembre, ecco la realtà. Per la prima volta da 6 anni a questa parte, nessuna Banca centrale al mondo sta alzando i tassi. Nessuna. Nemmeno di un quarto di punto. Per ritrovare una situazione simile, occorre appunto tornare indietro con la mente al 2013.

Capite da soli che qualcosa non va. E non solo perché occorrerebbe cominciare a porsi delle serie domande sul ruolo della politica a livello globale nella grande opera di mistificazione compiuta per anni, ma anche – e forse con maggior severità – rispetto alla credibilità stessa dell’informazione, economica ma anche generalista mainstream. Perché a parte poche voci nel deserto, con vari gradi di sarcasmo tacciate di catastrofismo e dietrologia, nessuno per mesi ha avuto la capacità di scorgere quale fosse la realtà che si celava dietro le quinte. O, cosa forse peggiore, il coraggio di raccontarla. E non era difficile, non occorreva la sfera di cristallo: bastava guardare i dati macro, le metriche principali, i flussi di sostegno ai corsi azionari, il proliferare di emissioni obbligazionarie, il ritorno a pratiche rischiose che avrebbero dovute essere messe fuorigioco della lezione impartitaci dal 2008. Era tutto lì, nero su bianco, davanti agli occhi.

Bastava perdere un po’ di tempo a scomporre per voci e categorie i dati del Pil statunitense, ad esempio, invece che limitarsi a celebrarne acriticamente ogni record, per scoprire cosa realmente lo teneva a quel livello. E lo stesso vale per le dinamiche del mercato del lavoro, invece che prendere per buono il dato sulla disoccupazione ai minimi storici e chiedere alla Provvidenza la grazia di regalarci un Trump nostrano. Bastava poco. Ma non si è fatto, per mesi e mesi. Per trimestri. Ora, invece, ecco scattare la sindrome che io chiamo del “16 settembre 2008”, ovvero il giorno dopo il fallimento di Lehman Brothers. Quando tutti – ma proprio tutti – rivendicavano la primazia del loro aver previsto tutto. Per fortuna, quantomeno per ciò che riguarda il mio lavoro, carta canta. Quindi, c’è poco da perdere il fiato rincorrendo il carro della crisi globale, nel vano tentativo di saltarci sopra e farsi trovare presente all’appello, quando scatteranno le photo-opportunities. La gente, mi auguro, non è stupida. E un briciolo di memoria ce l’ha ancora.

E cosa ci dice quel dato, quell’assenza totale di Banche centrali che stiano operando politiche di rialzo dei tassi? Forse solo che siamo di fronte a un’ondata deflazionistica globale? Forse che nessun Paese al mondo, nemmeno i cosiddetti emergenti, i miracolosi Brics, hanno situazioni macro-economiche tali da necessitare un costo del denaro più alto? Anzi, più che necessitare pare più appropriato usare quest’altra formula: in grado di reggere un costo del denaro più alto. D’altronde, proprio gli Usa fanno scuola: da quando Donald Trump è alla Casa Bianca sfondano un primato dopo l’altro, ci vendono la narrativa di un’economia quasi senza precedenti. Eppure, non più tardi di ieri, proprio il Presidente ha lanciato l’ennesima offensiva via Twitter contro Jerome Powell, dicendo che il programma di rialzo dei tassi – il Qt o tapering – è stato un errore e che un piccolo taglio dei tassi – ovvero quei 25 punti base che l’80% degli interpellati si attende – non pare sufficiente. Anzi, non lo è affatto.

Ovviamente, alla Casa Bianca utilizzano la formula pro-attiva, ovvero il taglio dei tassi come arma necessaria per contrastare le pratiche distorsive di Pboc e Bce rispetto a yuan ed euro, tenuti artificialmente bassi nel cambio a tutto danno del dollaro e dell’export a stelle e strisce. Ma lo sappiamo tutti che non è così: la Fed deve tagliare, altrimenti salta tutto. E non deraglierà soltanto la narrativa falsa e patetica di questi ultimi due anni e mezzo, ma l’intero baraccone globale dell’azzardo morale, in primis quei casinò che sono le Borse statunitensi e cinesi. Ecco, però, che riguardo a questo punto, subentra il secondo grafico. Il quale ci dice che dal 1950 a oggi, la Fed si è imbarcata in 19 cicli espansivi sui tassi di interesse, 9 dei quali sono terminati con una recessione.

Fin qui, mera statistica, direte voi. Vero. Ma c’è un altro dato statistico da tenere in considerazione: gli ultimi 3 cicli espansivi sono risultati in una recessione per l’economia Usa nei 3 mesi successivi al primo taglio dei tassi. Anche questa è statistica.

E mi porta a un pensiero, facendo anche riferimento a quanto detto finora: non sarà che, preoccupato unicamente per il voto presidenziale del 2020, Donald Trump voglia portare la Fed a operare in anticipo sui tempi “normali” del ciclo economico, stimolando la recessione al fine di farla balenare come realtà oggettiva nel pieno della campagna elettorale e garantendosi così una Fed forza quattro proprio nei mesi in cui spendere e avere mercati ultra-liquidi sarà politicamente non solo strategico, ma fondamentale?

Nulla, però, è gratis: quale prezzo pagherà un mondo dove nessuna Banca centrale è in grado di far gestire alla propria economia di riferimento un quarto di punto di aumento del costo del denaro, a una scelta strategica simile?

Quanto sarà forte e devastante il botto, prima che i soccorsi arrivino a tamponare la situazione? Ed ecco che il terzo e ultimo grafico arriva in nostro ausilio proprio su questo punto. Cosa ci mostra?

Semplice, il trend che vedete è quello relativo al proxy della fornitura di liquidità globale in dollari, così come si è mostrato al mondo giovedì scorso, alla fine della giornata di contrattazioni. Ora, non guardate il calo netto della disponibilità di cash in biglietti verdi da dicembre a oggi, guardate il picco di discesa repentino dell’ultimo periodo. Anzi, dell’ultima giornata: quel tonfo rappresenta, né più né meno, la reazione del mercato alla mancanza di stimolo reale e concreto da parte della Bce, comunicato attraverso i soliti proclami da Mario Draghi poche ore prima. Già prezzato. E prezzato in maniera decisamente netta. Ora, occorre fare una sorta di consuntivo dei pro e dei contro. O, come va di moda in questo periodo, un’analisi costi/benefici di una mossa ribassista della Fed, come quella attesa per questa sera.

Se il primo grafico e le condizioni economico-finanziarie statunitensi, quelle reali, ci dicono che un taglio è assolutamente necessario, il secondo grafico ci direbbe il contrario.

Il terzo, poi, sembra addirittura gridare l’urgenza di una mossa, quantomeno psicologica e percettiva, della Fed, per fugare eventuali, ulteriori prezzature al ribasso della fornitura in divenire di liquidità globale in dollari. Pena, un tracollo dei mercati come gli scorsi ottobre e dicembre.

Ma, attenzione, con magnitudo ben maggiore, visto il carico di aspettative che la riunione del Fomc che si conclude oggi porta con sé, da almeno tre mesi a questa parte. E tutte quelle aspettative, come ci dicono i trend di mercato da marzo in poi, sono già state tutte prezzate: nei valori degli indici azionari, nei rendimenti obbligazionari sotto zero per 13,7 triliardi di dollari di controvalore, nel mantenimento dell’investment grade da parte di bond di fatto con rating “spazzatura”, nell’espansione continua dei multipli di utile per azione. E se la Fed, pur accompagnando la scelta da promesse stile Bce di un taglio subito a settembre, stasera deluderà il mercato e terrà i tassi fermi, cosa accadrà?

Bene, la nostra condizione attuale è questa: qualsiasi cosa la Federal Reserve farà, nella migliore delle ipotesi non sarà giudicata sufficiente dal mercato, nella peggiore ma non più peregrina accelererà soltanto l’aggravarsi della situazione. Ecco perché stasera potrebbe davvero essere il redde rationem, quello vero: perché anche la strategia risultata finora vincente, ovvero prendere tempo con gli annunci, creare aspettative per calciare il barattolo e vedere cosa accade, non è più utilizzabile. La sua efficacia è praticamente pari a zero, oramai. Il mercato, dopo la delusione della Bce, vuole i fatti dalla Fed. Vuole sì il proverbiale osso lanciato al cane, perché smetta di abbaiare, ma lo vuole con un po’ di carne attaccata. Altrimenti, magari smetterà comunque di abbaiare. Ma lo farà solo per cominciare a mordere.

SPY FINANZA/ Tre grafici lasciano la Fed senza scampo

SPY FINANZA/ Tre grafici lasciano la Fed senza scampo

31.07.2019 - Mauro Bottarelli

Oggi è il giorno tanto atteso dai mercati, che difficilmente non saranno delusi da quello che annuncerà la Federal Reserve

Mi sento un po’ in difficoltà a scriverla, perché in effetti è una frase che è stata (da me, per primo) abusata in questi mesi, ma quella che verrà comunicata stasera potrebbe davvero essere la decisione di politica monetaria più importante non dell’anno, ma, almeno, dal 2008 in poi. Per una serie di ragioni, le quali però fanno tutte riferimento a tre grafici e ai contenuti economico-finanziari che portano con sé. In attesa che fra qualche ora, esattamente alle 20 in Italia, la Fed comunichi al mondo cosa ha deciso di fare riguardo ai tassi di interesse, vediamo di capire quali sono le criticità reali che avranno impatto immediato. Partiamo dal primo grafico, il quale ci dice una cosa decisamente inquietante: in un mondo che fino allo scorso autunno era dipinto a livello pressoché generale come in netta fase di espansione, con proprio la Federal Reserve pronta a entrare nel vivo del suo programma di normalizzazione del costo del denaro e la Bce che si avvicinava all’appuntamento con la fine del Qe fissato al 31 dicembre, ecco la realtà. Per la prima volta da 6 anni a questa parte, nessuna Banca centrale al mondo sta alzando i tassi. Nessuna. Nemmeno di un quarto di punto. Per ritrovare una situazione simile, occorre appunto tornare indietro con la mente al 2013.

Capite da soli che qualcosa non va. E non solo perché occorrerebbe cominciare a porsi delle serie domande sul ruolo della politica a livello globale nella grande opera di mistificazione compiuta per anni, ma anche – e forse con maggior severità – rispetto alla credibilità stessa dell’informazione, economica ma anche generalista mainstream. Perché a parte poche voci nel deserto, con vari gradi di sarcasmo tacciate di catastrofismo e dietrologia, nessuno per mesi ha avuto la capacità di scorgere quale fosse la realtà che si celava dietro le quinte. O, cosa forse peggiore, il coraggio di raccontarla. E non era difficile, non occorreva la sfera di cristallo: bastava guardare i dati macro, le metriche principali, i flussi di sostegno ai corsi azionari, il proliferare di emissioni obbligazionarie, il ritorno a pratiche rischiose che avrebbero dovute essere messe fuorigioco della lezione impartitaci dal 2008. Era tutto lì, nero su bianco, davanti agli occhi.

Bastava perdere un po’ di tempo a scomporre per voci e categorie i dati del Pil statunitense, ad esempio, invece che limitarsi a celebrarne acriticamente ogni record, per scoprire cosa realmente lo teneva a quel livello. E lo stesso vale per le dinamiche del mercato del lavoro, invece che prendere per buono il dato sulla disoccupazione ai minimi storici e chiedere alla Provvidenza la grazia di regalarci un Trump nostrano. Bastava poco. Ma non si è fatto, per mesi e mesi. Per trimestri. Ora, invece, ecco scattare la sindrome che io chiamo del “16 settembre 2008”, ovvero il giorno dopo il fallimento di Lehman Brothers. Quando tutti – ma proprio tutti – rivendicavano la primazia del loro aver previsto tutto. Per fortuna, quantomeno per ciò che riguarda il mio lavoro, carta canta. Quindi, c’è poco da perdere il fiato rincorrendo il carro della crisi globale, nel vano tentativo di saltarci sopra e farsi trovare presente all’appello, quando scatteranno le photo-opportunities. La gente, mi auguro, non è stupida. E un briciolo di memoria ce l’ha ancora.

E cosa ci dice quel dato, quell’assenza totale di Banche centrali che stiano operando politiche di rialzo dei tassi? Forse solo che siamo di fronte a un’ondata deflazionistica globale? Forse che nessun Paese al mondo, nemmeno i cosiddetti emergenti, i miracolosi Brics, hanno situazioni macro-economiche tali da necessitare un costo del denaro più alto? Anzi, più che necessitare pare più appropriato usare quest’altra formula: in grado di reggere un costo del denaro più alto. D’altronde, proprio gli Usa fanno scuola: da quando Donald Trump è alla Casa Bianca sfondano un primato dopo l’altro, ci vendono la narrativa di un’economia quasi senza precedenti. Eppure, non più tardi di ieri, proprio il Presidente ha lanciato l’ennesima offensiva via Twitter contro Jerome Powell, dicendo che il programma di rialzo dei tassi – il Qt o tapering – è stato un errore e che un piccolo taglio dei tassi – ovvero quei 25 punti base che l’80% degli interpellati si attende – non pare sufficiente. Anzi, non lo è affatto.

Ovviamente, alla Casa Bianca utilizzano la formula pro-attiva, ovvero il taglio dei tassi come arma necessaria per contrastare le pratiche distorsive di Pboc e Bce rispetto a yuan ed euro, tenuti artificialmente bassi nel cambio a tutto danno del dollaro e dell’export a stelle e strisce. Ma lo sappiamo tutti che non è così: la Fed deve tagliare, altrimenti salta tutto. E non deraglierà soltanto la narrativa falsa e patetica di questi ultimi due anni e mezzo, ma l’intero baraccone globale dell’azzardo morale, in primis quei casinò che sono le Borse statunitensi e cinesi. Ecco, però, che riguardo a questo punto, subentra il secondo grafico. Il quale ci dice che dal 1950 a oggi, la Fed si è imbarcata in 19 cicli espansivi sui tassi di interesse, 9 dei quali sono terminati con una recessione.

Fin qui, mera statistica, direte voi. Vero. Ma c’è un altro dato statistico da tenere in considerazione: gli ultimi 3 cicli espansivi sono risultati in una recessione per l’economia Usa nei 3 mesi successivi al primo taglio dei tassi. Anche questa è statistica.

E mi porta a un pensiero, facendo anche riferimento a quanto detto finora: non sarà che, preoccupato unicamente per il voto presidenziale del 2020, Donald Trump voglia portare la Fed a operare in anticipo sui tempi “normali” del ciclo economico, stimolando la recessione al fine di farla balenare come realtà oggettiva nel pieno della campagna elettorale e garantendosi così una Fed forza quattro proprio nei mesi in cui spendere e avere mercati ultra-liquidi sarà politicamente non solo strategico, ma fondamentale?

Nulla, però, è gratis: quale prezzo pagherà un mondo dove nessuna Banca centrale è in grado di far gestire alla propria economia di riferimento un quarto di punto di aumento del costo del denaro, a una scelta strategica simile?

Quanto sarà forte e devastante il botto, prima che i soccorsi arrivino a tamponare la situazione? Ed ecco che il terzo e ultimo grafico arriva in nostro ausilio proprio su questo punto. Cosa ci mostra?

Semplice, il trend che vedete è quello relativo al proxy della fornitura di liquidità globale in dollari, così come si è mostrato al mondo giovedì scorso, alla fine della giornata di contrattazioni. Ora, non guardate il calo netto della disponibilità di cash in biglietti verdi da dicembre a oggi, guardate il picco di discesa repentino dell’ultimo periodo. Anzi, dell’ultima giornata: quel tonfo rappresenta, né più né meno, la reazione del mercato alla mancanza di stimolo reale e concreto da parte della Bce, comunicato attraverso i soliti proclami da Mario Draghi poche ore prima. Già prezzato. E prezzato in maniera decisamente netta. Ora, occorre fare una sorta di consuntivo dei pro e dei contro. O, come va di moda in questo periodo, un’analisi costi/benefici di una mossa ribassista della Fed, come quella attesa per questa sera.

Se il primo grafico e le condizioni economico-finanziarie statunitensi, quelle reali, ci dicono che un taglio è assolutamente necessario, il secondo grafico ci direbbe il contrario.

Il terzo, poi, sembra addirittura gridare l’urgenza di una mossa, quantomeno psicologica e percettiva, della Fed, per fugare eventuali, ulteriori prezzature al ribasso della fornitura in divenire di liquidità globale in dollari. Pena, un tracollo dei mercati come gli scorsi ottobre e dicembre.

Ma, attenzione, con magnitudo ben maggiore, visto il carico di aspettative che la riunione del Fomc che si conclude oggi porta con sé, da almeno tre mesi a questa parte. E tutte quelle aspettative, come ci dicono i trend di mercato da marzo in poi, sono già state tutte prezzate: nei valori degli indici azionari, nei rendimenti obbligazionari sotto zero per 13,7 triliardi di dollari di controvalore, nel mantenimento dell’investment grade da parte di bond di fatto con rating “spazzatura”, nell’espansione continua dei multipli di utile per azione. E se la Fed, pur accompagnando la scelta da promesse stile Bce di un taglio subito a settembre, stasera deluderà il mercato e terrà i tassi fermi, cosa accadrà?

Bene, la nostra condizione attuale è questa: qualsiasi cosa la Federal Reserve farà, nella migliore delle ipotesi non sarà giudicata sufficiente dal mercato, nella peggiore ma non più peregrina accelererà soltanto l’aggravarsi della situazione. Ecco perché stasera potrebbe davvero essere il redde rationem, quello vero: perché anche la strategia risultata finora vincente, ovvero prendere tempo con gli annunci, creare aspettative per calciare il barattolo e vedere cosa accade, non è più utilizzabile. La sua efficacia è praticamente pari a zero, oramai. Il mercato, dopo la delusione della Bce, vuole i fatti dalla Fed. Vuole sì il proverbiale osso lanciato al cane, perché smetta di abbaiare, ma lo vuole con un po’ di carne attaccata. Altrimenti, magari smetterà comunque di abbaiare. Ma lo farà solo per cominciare a mordere.

SPY FINANZA/ Tre grafici lasciano la Fed senza scampo

Users who are viewing this thread

Total: 2 (members: 0, guests: 2)