tommy271

Forumer storico

HSBC: le ragioni alla base del rally delle banche greche

ULTIMO AGGIORNAMENTO 14:58

Eleftheria Kourtali

Le preoccupazioni del mercato per le banche greche sembrano eccessive, ha affermato HSBC in una nuova relazione.

Come dichiarato a febbraio, le azioni delle banche greche sono aumentate del 22% e nel suo parere i driver del rally sono due: (1) le speranze legate alle migliori prospettive macroeconomiche (aumento del PIL 2,2% nell'ultimo anno), nonché le migliori prospettive finanziarie, limitato fabbisogno di finanziamenti fino al 2032 e l'ampio buffer di cassa, e (2) piani per accelerare ulteriormente la riduzione degli NPE.

Per quanto riguarda le banche individualmente, il National Rally ha a che fare con le notizie sulla dovuta dilligence lanciata da Bank Audi per l'acquisto dell'unità della National Bank of Egypt (la vendita fa parte del piano di ristrutturazione della BEI) mentre il Pireo ha ricevuto un notevole impulso grazie all'accordo previsto con un hedge fund per il portafoglio di crediti rosso della banca (Nemo, con un credito di spedizione di 500-600 milioni di euro).

Complessivamente, per le banche greche, le preoccupazioni di mercato sono eccessive, come indicato e "vede" le prospettive macroeconomiche positive, gli obiettivi raggiungibili per la riduzione delle NPE e il miglioramento delle tendenze nel prossimo periodo.

Secondo gli scenari di analisi di HSBC, il mercato è attualmente molto pessimista rispetto ai dati disponibili per le banche greche e la Grecia, in quanto:

Le prospettive macroeconomiche rimangono positive: HSBC si aspetta che la Grecia continui a crescere costantemente nei prossimi anni, con la creazione di posti di lavoro. Le prospettive finanziarie sono stabili e lo stato è interamente finanziato per quattro anni (almeno) e al momento non vi è alcuna necessità di ulteriore riduzione del debito. I rischi per le prospettive macroeconomiche rimangono, ma sembrano limitati (il debito rimane elevato al 183% del PIL, tuttavia i tassi di interesse sono bassi).

La prevista riduzione degli NPE è neutrale dal punto di vista macroeconomico. Le tendenze nella gestione delle NPE stanno migliorando e le banche stanno raggiungendo i loro obiettivi per i non NPL e gli NPE. La prevista riduzione degli NPE sarà macro neutrale poiché le pressioni di supervisione influenzano negativamente l'offerta e la domanda. Le recenti proposte della FTT e della Banca di Grecia di affrontare il problema delle risorse in difficoltà difficilmente possono aiutare, ma potrebbero essere un potenziale acceleratore in presenza di migliori condizioni economiche. I piani attuali per ridurre le NPE funzionano e rischiano di rimanere costosi per le banche, ma sono fattibili, mentre il mercato sembra essere cauto.HSBC ritiene inoltre improbabili requisiti di vigilanza più stringenti in quanto le banche raggiungono i propri obiettivi.

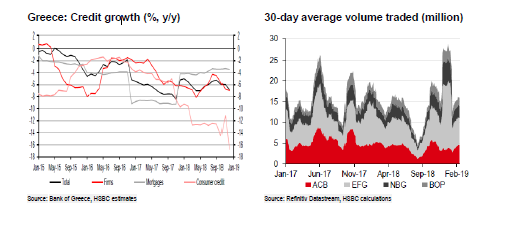

Le tendenze dei fondamentali stanno migliorando. Combinando i portafogli prestiti delle quattro banche coperte da HSBC, l'aumento dei prestiti serviti, sebbene ancora negativo, è superiore ai livelli di prestito netto e sta migliorando. Quindi si aspetta che il processo di recupero acceleri. Il portafoglio di prestiti - e quindi la linea di massima - rimarrà sotto pressione, ma sarà compensato da previsioni più basse. Per quanto riguarda l'adeguatezza patrimoniale, le banche greche hanno visto un significativo calo del CET 1 a causa dell'applicazione dell'IFRS9, ma hanno ora iniziato a riorganizzare nuovamente i propri livelli di capitale.

Le preoccupazioni del mercato sono esagerate. La riduzione del valore medio giornaliero delle transazioni in azioni bancarie è spesso un segno di interesse di investimento limitato.Tuttavia, i volumi medi degli scambi rimangono relativamente stabili nell'ultimo anno e vicini a 16 milioni di azioni.

(capital.gr)

ULTIMO AGGIORNAMENTO 14:58

Eleftheria Kourtali

Le preoccupazioni del mercato per le banche greche sembrano eccessive, ha affermato HSBC in una nuova relazione.

Come dichiarato a febbraio, le azioni delle banche greche sono aumentate del 22% e nel suo parere i driver del rally sono due: (1) le speranze legate alle migliori prospettive macroeconomiche (aumento del PIL 2,2% nell'ultimo anno), nonché le migliori prospettive finanziarie, limitato fabbisogno di finanziamenti fino al 2032 e l'ampio buffer di cassa, e (2) piani per accelerare ulteriormente la riduzione degli NPE.

Per quanto riguarda le banche individualmente, il National Rally ha a che fare con le notizie sulla dovuta dilligence lanciata da Bank Audi per l'acquisto dell'unità della National Bank of Egypt (la vendita fa parte del piano di ristrutturazione della BEI) mentre il Pireo ha ricevuto un notevole impulso grazie all'accordo previsto con un hedge fund per il portafoglio di crediti rosso della banca (Nemo, con un credito di spedizione di 500-600 milioni di euro).

Complessivamente, per le banche greche, le preoccupazioni di mercato sono eccessive, come indicato e "vede" le prospettive macroeconomiche positive, gli obiettivi raggiungibili per la riduzione delle NPE e il miglioramento delle tendenze nel prossimo periodo.

Secondo gli scenari di analisi di HSBC, il mercato è attualmente molto pessimista rispetto ai dati disponibili per le banche greche e la Grecia, in quanto:

Le prospettive macroeconomiche rimangono positive: HSBC si aspetta che la Grecia continui a crescere costantemente nei prossimi anni, con la creazione di posti di lavoro. Le prospettive finanziarie sono stabili e lo stato è interamente finanziato per quattro anni (almeno) e al momento non vi è alcuna necessità di ulteriore riduzione del debito. I rischi per le prospettive macroeconomiche rimangono, ma sembrano limitati (il debito rimane elevato al 183% del PIL, tuttavia i tassi di interesse sono bassi).

La prevista riduzione degli NPE è neutrale dal punto di vista macroeconomico. Le tendenze nella gestione delle NPE stanno migliorando e le banche stanno raggiungendo i loro obiettivi per i non NPL e gli NPE. La prevista riduzione degli NPE sarà macro neutrale poiché le pressioni di supervisione influenzano negativamente l'offerta e la domanda. Le recenti proposte della FTT e della Banca di Grecia di affrontare il problema delle risorse in difficoltà difficilmente possono aiutare, ma potrebbero essere un potenziale acceleratore in presenza di migliori condizioni economiche. I piani attuali per ridurre le NPE funzionano e rischiano di rimanere costosi per le banche, ma sono fattibili, mentre il mercato sembra essere cauto.HSBC ritiene inoltre improbabili requisiti di vigilanza più stringenti in quanto le banche raggiungono i propri obiettivi.

Le tendenze dei fondamentali stanno migliorando. Combinando i portafogli prestiti delle quattro banche coperte da HSBC, l'aumento dei prestiti serviti, sebbene ancora negativo, è superiore ai livelli di prestito netto e sta migliorando. Quindi si aspetta che il processo di recupero acceleri. Il portafoglio di prestiti - e quindi la linea di massima - rimarrà sotto pressione, ma sarà compensato da previsioni più basse. Per quanto riguarda l'adeguatezza patrimoniale, le banche greche hanno visto un significativo calo del CET 1 a causa dell'applicazione dell'IFRS9, ma hanno ora iniziato a riorganizzare nuovamente i propri livelli di capitale.

Le preoccupazioni del mercato sono esagerate. La riduzione del valore medio giornaliero delle transazioni in azioni bancarie è spesso un segno di interesse di investimento limitato.Tuttavia, i volumi medi degli scambi rimangono relativamente stabili nell'ultimo anno e vicini a 16 milioni di azioni.

(capital.gr)

), mediamente perdono 0,24 figure. Maggiormente bersagliate 2037 e 2042.

), mediamente perdono 0,24 figure. Maggiormente bersagliate 2037 e 2042.