Quando si decide di ristrutturare la propria casa e si vuole usufruire degli incentivi e agevolazioni previste per i lavori di manutenzione ordinaria e straordinaria, si devono effettuare alcuni accorgimenti e soprattutto non commettere errori che vi arrechino un danno economico. E’ possibile detrarre dall’Irpef una parte degli oneri sostenuti per ristrutturare le abitazioni e le parti comuni degli edifici residenziali situati nel territorio dello Stato. I contribuenti possono usufruire del:

- 50% delle spese sostenute dal 26 giugno 2012 al 31 dicembre 2016, con un limite massimo di 96.000 euro per ciascuna unità immobiliare;

L’agevolazione può essere richiesta per le spese sostenute nell’anno, secondo il criterio di cassa, la spesa va suddivisa fra tutti i soggetti che hanno sostenuto la spesa e che hanno diritto alla detrazione.

Ecco cosa fare per non perdere la detrazione per la ristrutturazione

La detrazione non è riconosciuta, e l’importo eventualmente fruito viene recuperato dagli uffici, quando:

- non è stata effettuata la comunicazione preventiva all’Asl competente, se obbligatoria;

- pagamento non è stato eseguito tramite bonifico bancario o postale o è stato effettuato un bonifico che non riporti le indicazioni richieste (causale del versamento, codice fiscale del beneficiario della detrazione , numero di partita Iva o codice fiscale del soggetto a favore del quale il bonifico è effettuato );

- non sono esibite le fatture o le ricevute che dimostrano le spese effettuate;

- non è esibita la ricevuta del bonifico o questa è intestata a persona diversa da quella che richiede la detrazione;

- le opere edilizie eseguite non rispettano le norme urbanistiche ed edilizie comunali;

- sono state violate le norme sulla sicurezza nei luoghi di lavoro e quelle relative agli obblighi contributivi.

L’errore più frequente è quello di non effettuare correttamente il bonifico al fornitore che ha fatto i lavori di ristrutturazione o di non conservarne copia. [tweet_box design=”box_09″ float=”none”]Errori da evitare per non perdere le detrazioni sulla ristrutturazione casa[/tweet_box]

Come effettuare il bonifico in modo corretto per non perdere la ristrutturazione

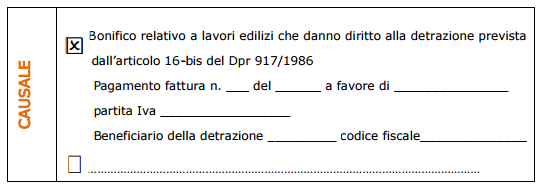

Per poter usufruire della detrazione è necessario che i pagamenti siano effettuati con bonifico bancario o postale, da cui risultino:

- causale del versamento, con riferimento alla norma (articolo 16 -bis del Dpr 917/1986);

- codice fiscale del beneficiario della detrazione;

- codice fiscale o numero di partita Iva del beneficiario del pagamento.

Per gli interventi realizzati sulle parti comuni condominiali, oltre al codice fiscale del condominio è necessario indicare quello dell’amministratore o di altro condomino che effettua il pagamento.

Per gli interventi realizzati sulle parti comuni condominiali, oltre al codice fiscale del condominio è necessario indicare quello dell’amministratore o di altro condomino che effettua il pagamento.

Attenzione alle spese di ristrutturazione pagate tramite finanziamento e i documenti da conservare

Se i lavori sono stati pagati da una società finanziaria che ha concesso un finanziamento al contribuente, quest’ultimo potrà ugualmente richiedere l’agevolazione, in presenza degli altri presupposti, a condizione che:

- la società che concede il finanziamento paghi l’impresa che ha eseguito i lavori con bonifico bancario o postale da cui risultino tutti i dati previsti dalla legge (causale del versamento con indicazione degli estremi della norma agevolativa, codice fiscale del soggetto per conto del quale è eseguito il pagamento, numero di partita Iva del soggetto a favore del quale il bonifico è effettuato);

- il contribuente sia in possesso della ricevuta del bonifico effettuato dalla società finanziaria al fornitore della prestazione. Ai fini della detrazione, l’anno di sostenimento della spesa sarà quello di effettuazione del bonifico da parte della finanziaria.

Indicare correttamente il numero delle rate in dichiarazione 730 o modello unico

L’omissione delle corrette rate determinerà l’insanabilità dell’errore impedendo di godere delle agevolazioni fiscali sulle ristrutturazioni e sulla manutenzione di casa.

Attenzione all’applicazione dell’Iva

Sugli interventi di manutenzione ordinaria o straordinaria è prevista un regime agevolato che consiste nell’applicazione dell’Iva ridotta al 10%. Quando l’appaltatore fornisce beni di valore significativo, l’aliquota ridotta si applica ai predetti beni soltanto fino a concorrenza del valore della prestazione considerato al netto del valore dei beni stessi. I beni significativi sono stati espressamente individuati dal decreto 29 dicembre 1999. Ecco un esempio: Costo totale dell’intervento 10.000 euro, di cui: euro 4.000 per prestazione lavorativa, euro 6.000 per costo dei beni significativi, (per esempio, rubinetteria e sanitari). Su 6.000 euro di beni significativi, l’Iva al 10% si applica solo su 4.000 euro, cioè sulla differenza tra l’importo complessivo dell’intervento e quello degli stessi beni significativi (10.000 – 6.000 = 4.000). Sul valore residuo 2.000 euro l’Iva si applica nella misura ordinaria del 22%.